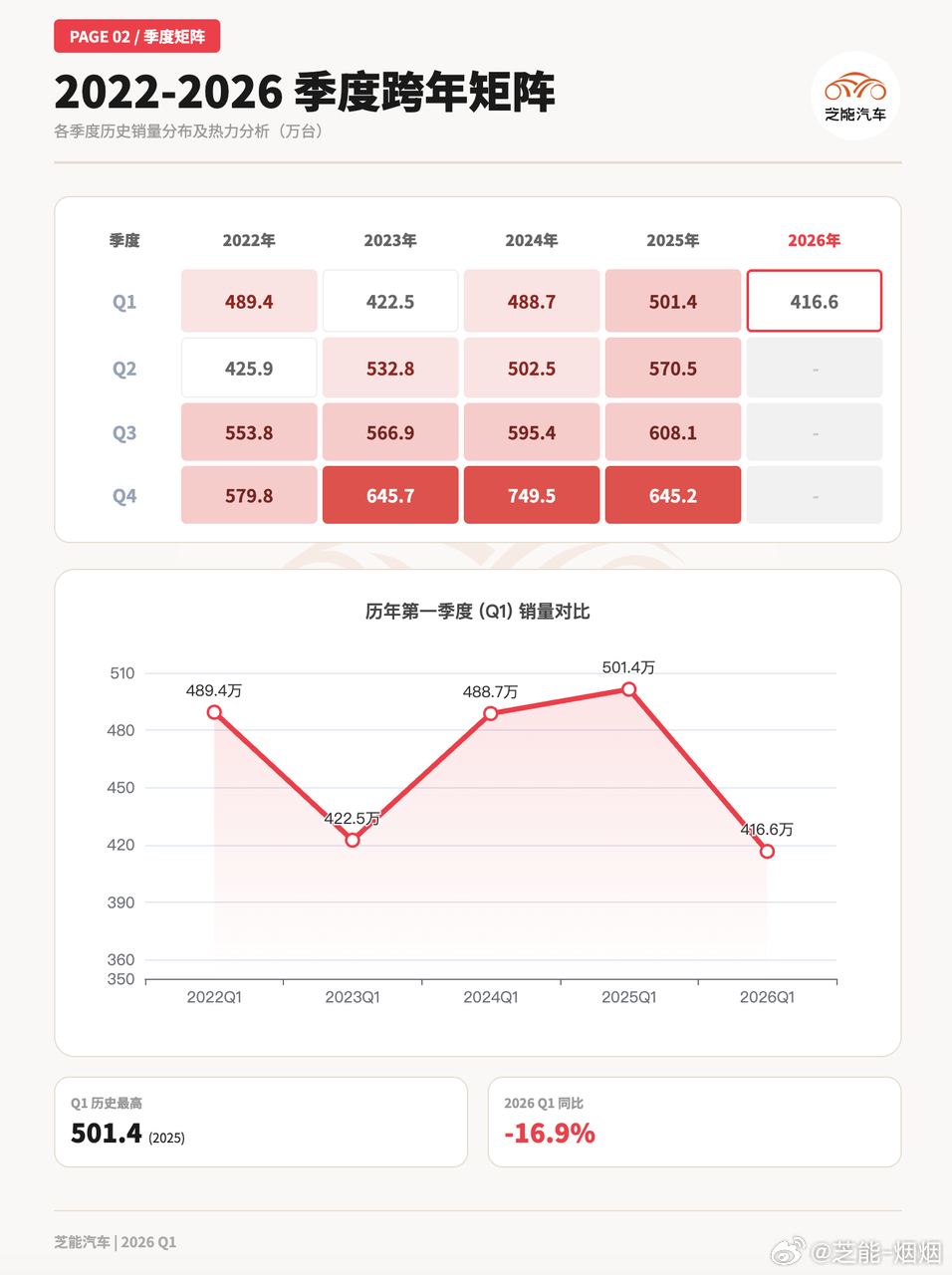

2026 年一季度大家都说汽车行业压力很大,主要是是指国内销量的问题。现在终端数据我们来做个回顾。

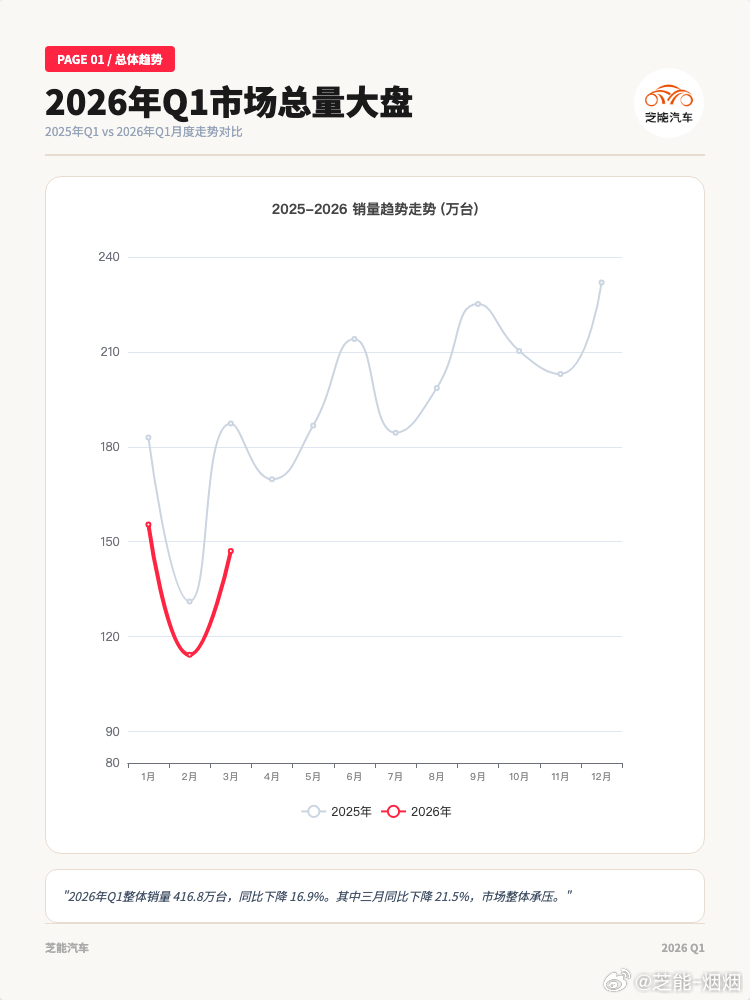

一季度的三个月,1月、2月和3月国内终端销量分别为55.47万台、114.25万台、147.08万台,合计 416.80万台;同比分别变动:-15.0%、-12.8%、-21.5%,整体同比下降 16.9%。

从季度数据来看,Q1的终端销量是从2025年以来最低的,比2023年都差一些。

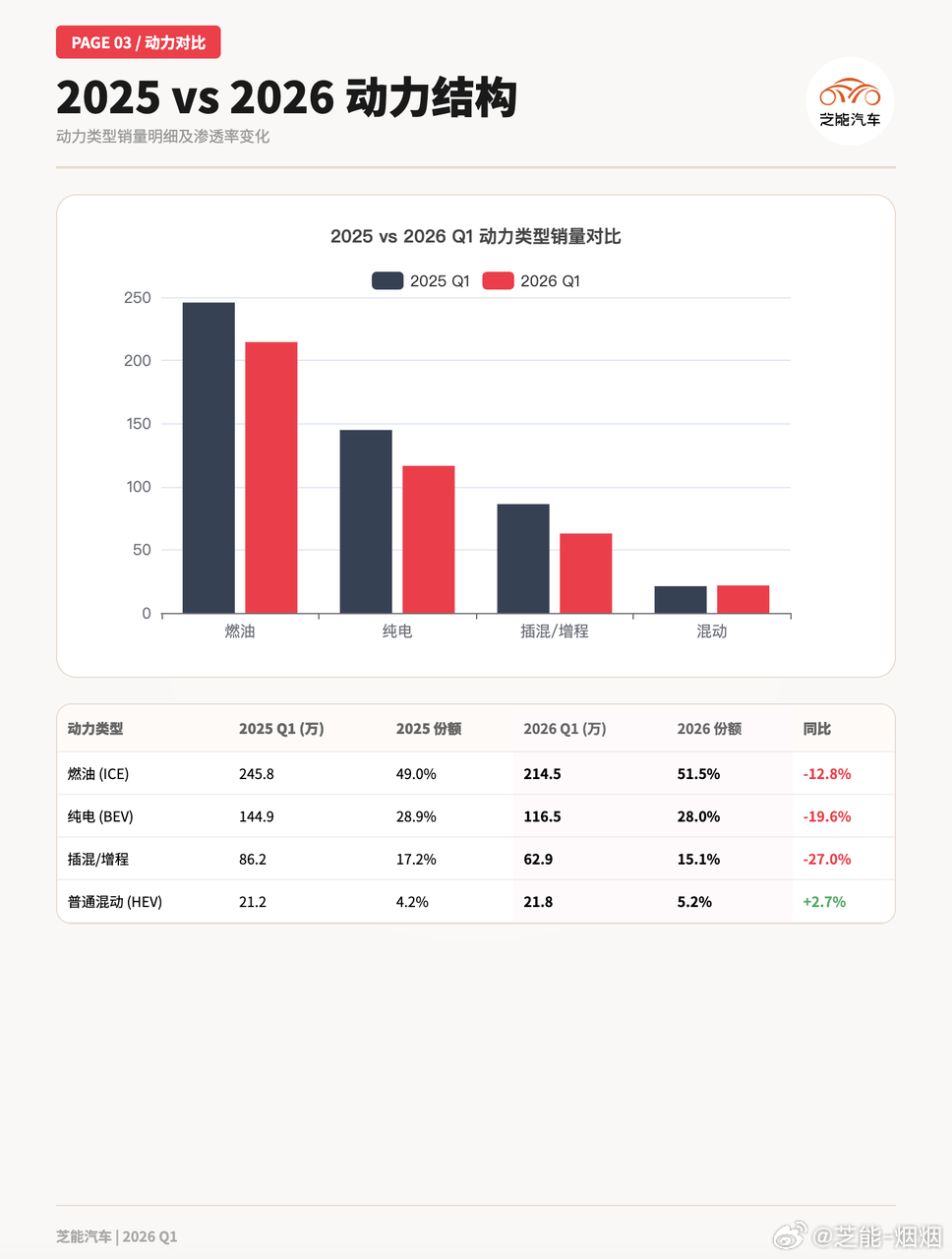

从动力层面的结构来看

◎ 纯油车 214.47 万台(-12.8%);

◎ 纯电动车(BEV)116.47 万台(-19.6%);

◎ 插混车(PHEV)45.14 万台(-31.9%);

◎ 增程式(EREV)17.81 万台(-18.2%);

◎ 油电混动(HEV)21.84 万台(+2.7%),只有混合动力是涨的。

如果分自主品牌和合资品牌的话,可以来这么看。

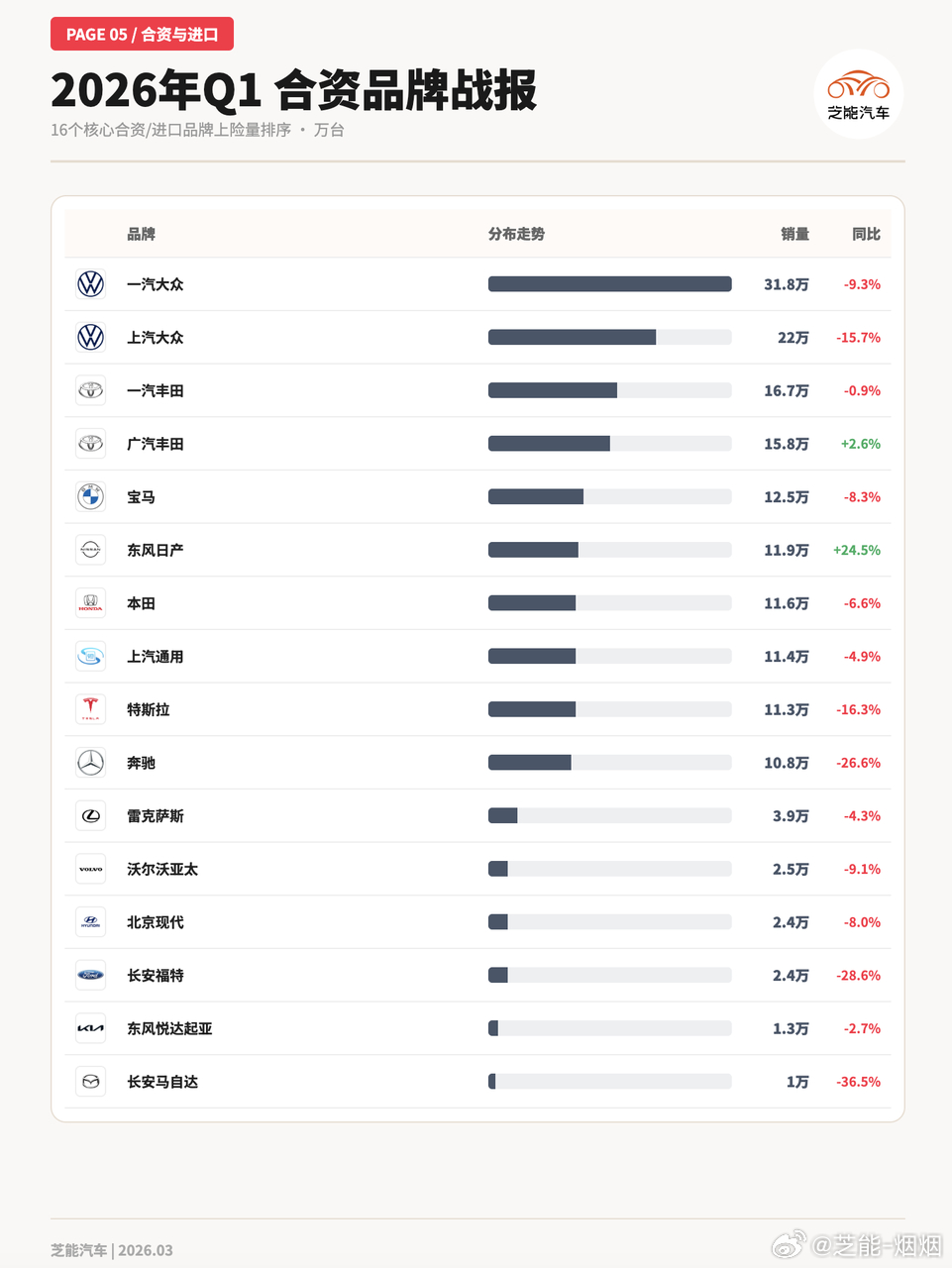

01 外资品牌

一季度对合资品牌的经营,产生了巨大的冲击,走量的目前只有大众+丰田,走合适规模的现在有通用+日产,围绕自己的优势品类,本田还在思考怎么办。

豪华品牌,我们可以单独拉出来分析,不过压力也挺大的。不管是保时捷、宝马、奔驰、奥迪、特斯拉还是沃尔沃。

其实都面临自主品牌向上的替代,我们会在本周做一些分析。真想明白就是福特和现代起亚,出口就完了,国内能卖几台是几台。

大众和丰田

今年是大众重点推新能源的时间点,这波电动化+智能化主要依靠国产技术栈,产品挺多的。

◎ 一汽大众 31.8万(-9.3%)

◎ 上汽大众 22万(-15.7%)

丰田:由于HEV的需求,丰田是所有合资品牌里面最稳的,日系相对稳住 。

◎ 一汽丰田 16.7万(-0.9%)

◎ 广汽丰田 15.8万(+2.6%)

大众和丰田在国内的规模效应,能稳住一个大的基本盘。

如果规模效应没有这么大,就需要“收缩+聚焦”,不再全面铺开,而是围绕优势车型和优势口碑打。

◎ 东风日产 11.9万(+24.5%):日产这波同比涨了不少,其实25年特别努力,沙发厂现在名声在外。

◎ 本田 11.6万,本田是两个合资企业放在一起。

◎ 上汽通用 11.4万(-4.9%),通用的打法非常有针对性,围绕GL8和昂科威,通用已经不是已经的通用了

豪华:不管是宝马、奔驰、特斯拉还是雷克萨斯都在下滑。

◎ 宝马 12.5万(-8.3%)

◎ 特斯拉 11.3万(-16.3%)

◎ 奔驰 10.8万(-26.6%)

◎ 雷克萨斯 3.9万(-4.3%)

◎ 沃尔沃亚太 2.5万(-9.1%)

靠出口,不靠国内市场的,想明白了,把国内当制造基地的。

◎ 北京现代 2.4万(-8.0%)

◎ 长安福特 2.4万(-28.6%)

◎ 东风悦达起亚 1.3万(-2.7%)

◎ 长安马自达 1万(-36.5%)

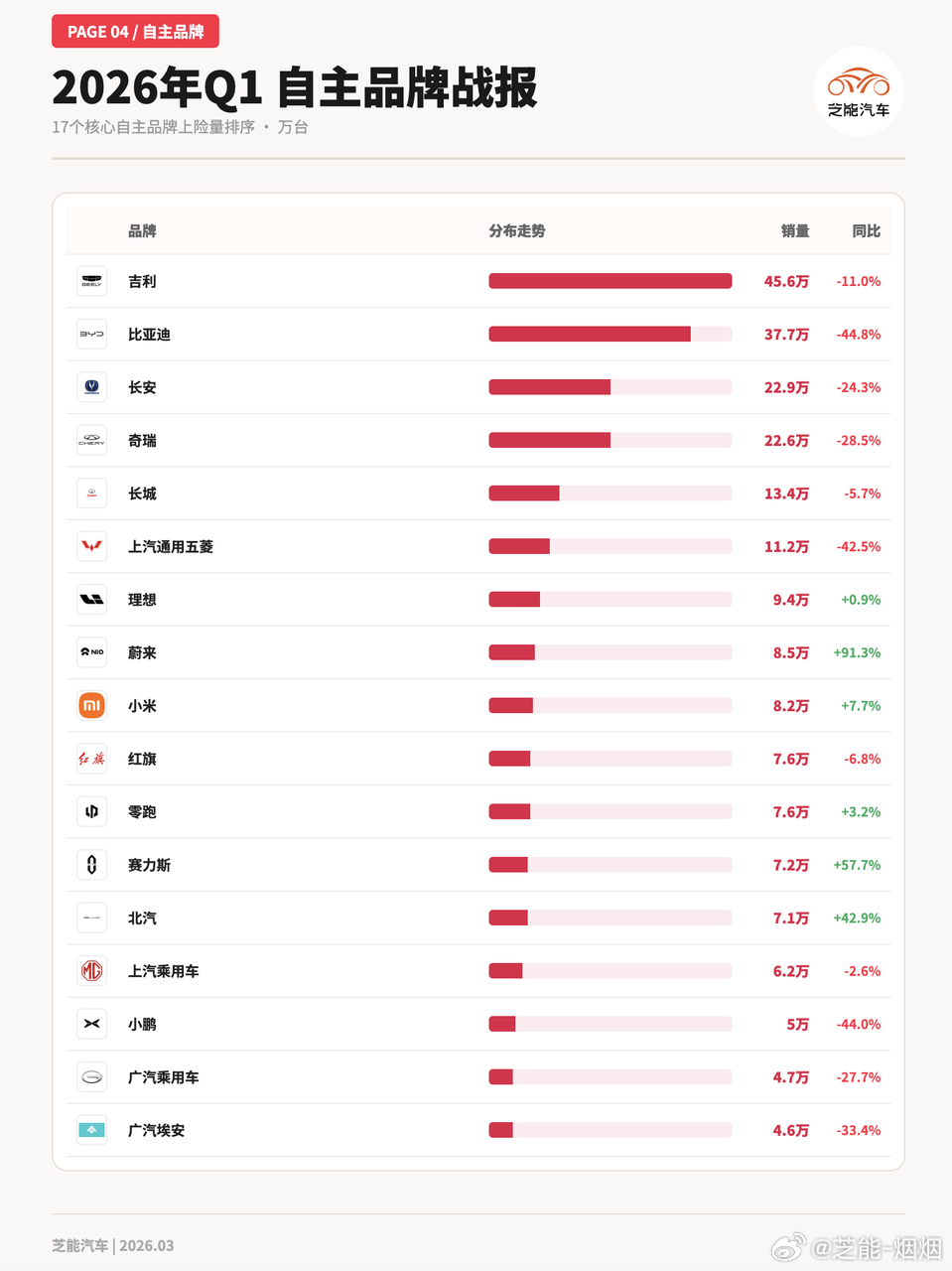

02 自主品牌

过去新能源激励政策对自主品牌的作用很大,一季度开始退坡以后,影响很大的。

● 这里是20万以上的规模,其实就剩下四家了

◎ 吉利汽车 45.6万(-11.0%)

◎ 比亚迪 37.7万(-44.8%)

◎ 长安汽车 22.9万(-24.3%)

◎ 奇瑞汽车 22.6万(-28.5%)

● 10万级,我们可以放宽到8万以上

◎ 长城汽车 13.4万(-5.7%)

◎ 上汽通用五菱 11.2万(-42.5%)

◎ 理想汽车 9.4万(+0.9%)

◎ 蔚来 8.5万(+91.3%)

◎ 小米 8.2万(+7.7%)

● 5-10万的这一档次

◎ 红旗 7.6万(-6.8%)

◎ 零跑汽车 7.6万(+3.2%)

◎ 赛力斯 7.2万(+57.7%)

◎ 北汽集团 7.1万(+42.9%)

◎ 上汽乘用车 6.2万(-2.6%)

◎ 小鹏汽车 5万(-44.0%)

◎ 广汽是可以整合的,广汽乘用车 4.7万(-27.7%)和广汽埃安 4.6万(-33.4%)。

这是一季度所有TOP10的情况,大家可以参考一下。

小结:中国国内的销量确实压力比较大。另外这里的数据口径是上险数据,可能和汽协和乘联会的数据有一些差异。