银行行长酒后透露的买房窍门:

1. 先买房,别先买车。

2. 买商品房,别买安置房。

3. 买一期房,别买二期三期。

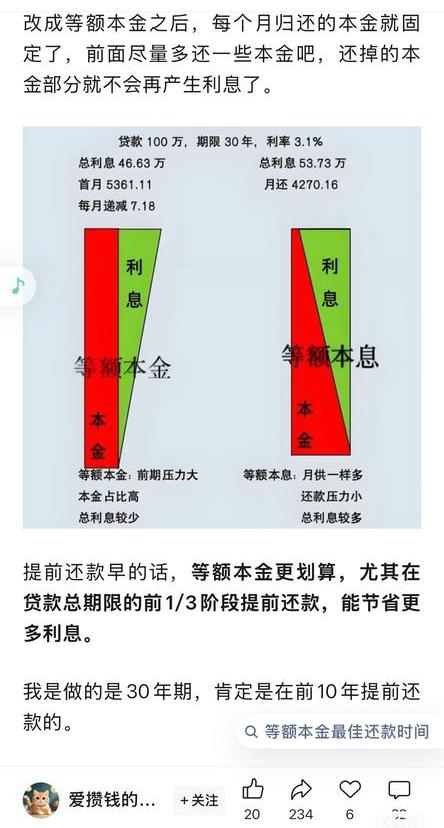

4. 贷款尽量长贷,然后有能力就提前还。

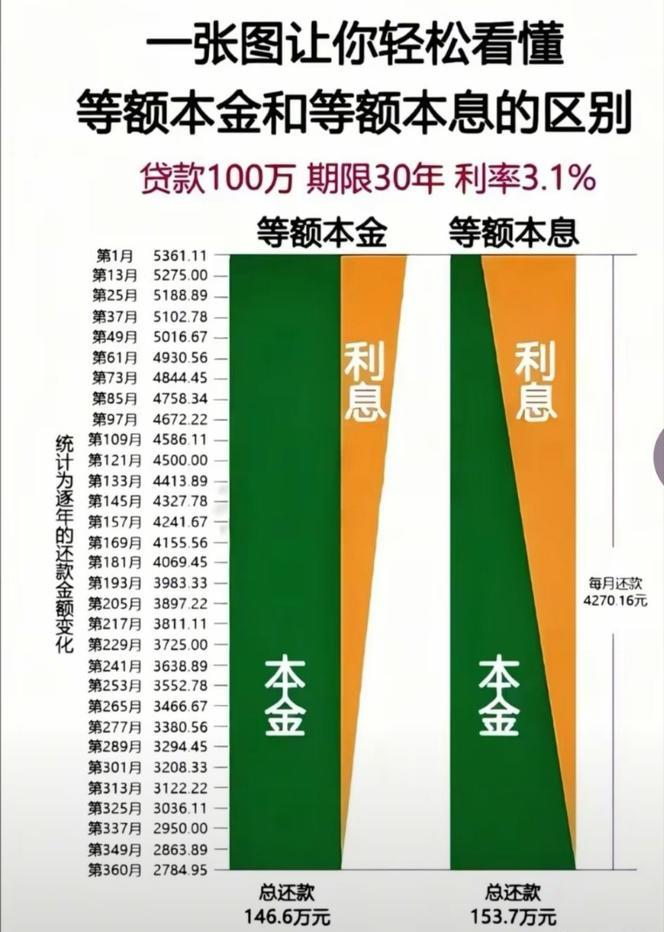

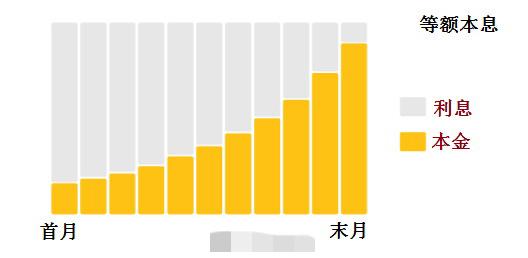

5. 等额本息每月还款额固定。

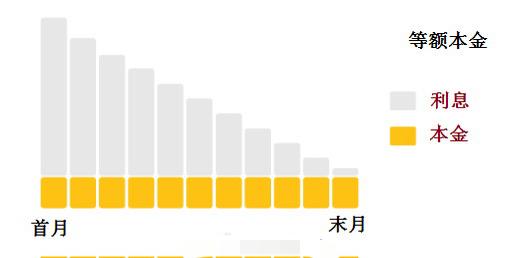

6. 等额本金还款逐月减少,直至还清。

7. 等额本息贷20年,第6年还合适。

8. 等额本息贷30年,第8年还划算。

9. 等额本金贷20年,第5年还较优。

10. 等额本金贷30年,第7年还较好。

不少人贷款时对着“等额本金”“等额本息”犯愁,其实这俩核心差别就在“钱的分配”上。

等额本息像“固定套餐”,每月还款数钉死,比如贷10万分12期,每月都还1000元。但前期还的大多是利息,本金占比少,还到一半时,利息可能都快占了总还款的50%,总利息支出偏高,好处是每月压力一样,适合月光族、工薪族规划开支。

等额本金则是“递减餐”,每月固定还本金,利息随剩余本金减少越还越少,首月可能要还1060元,之后逐月降。虽然前期压力大,但总利息少,适合收入高、能扛初期压力,或是打算提前还款的人。

选哪种关键看钱包,稳扎稳打选本息,想省利息选本金,别让还款拖垮生活。

评论列表