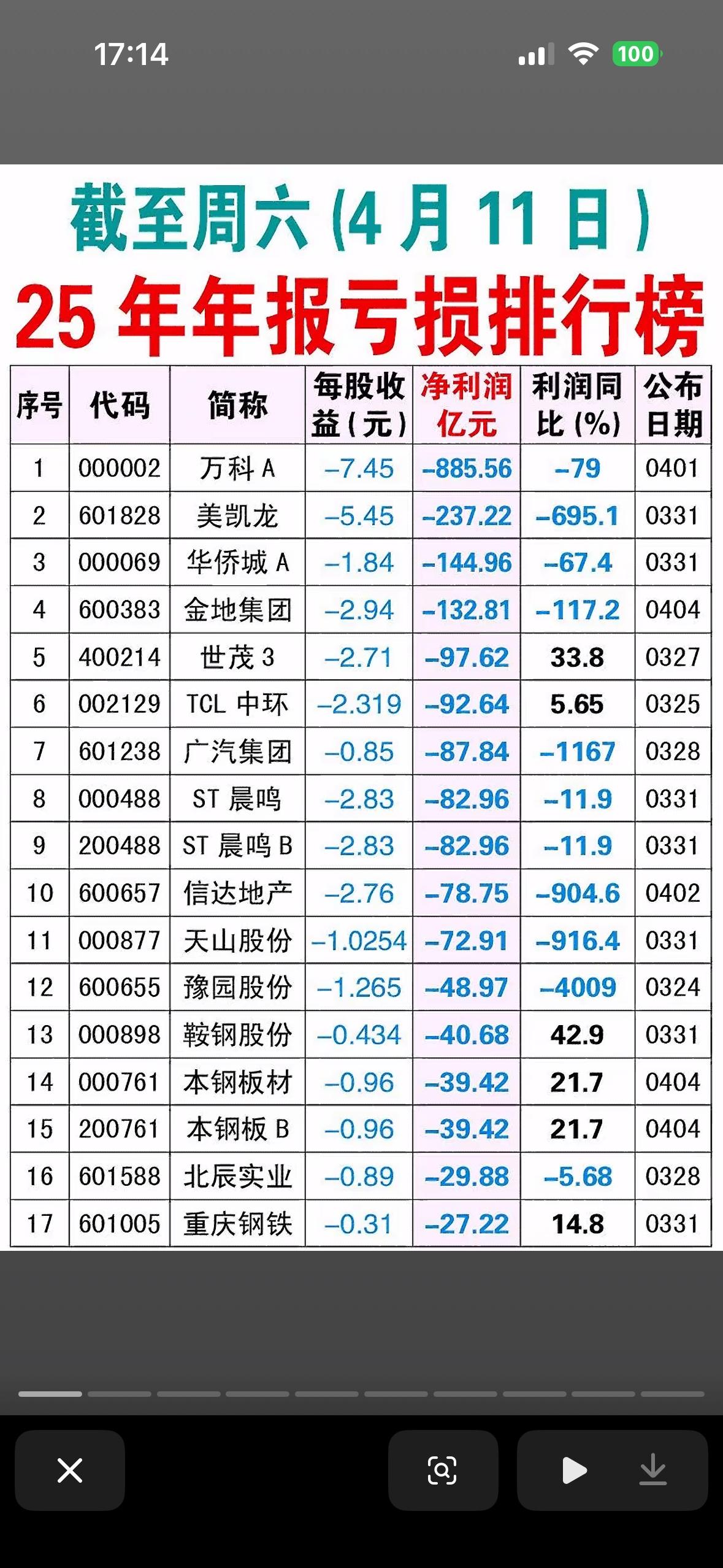

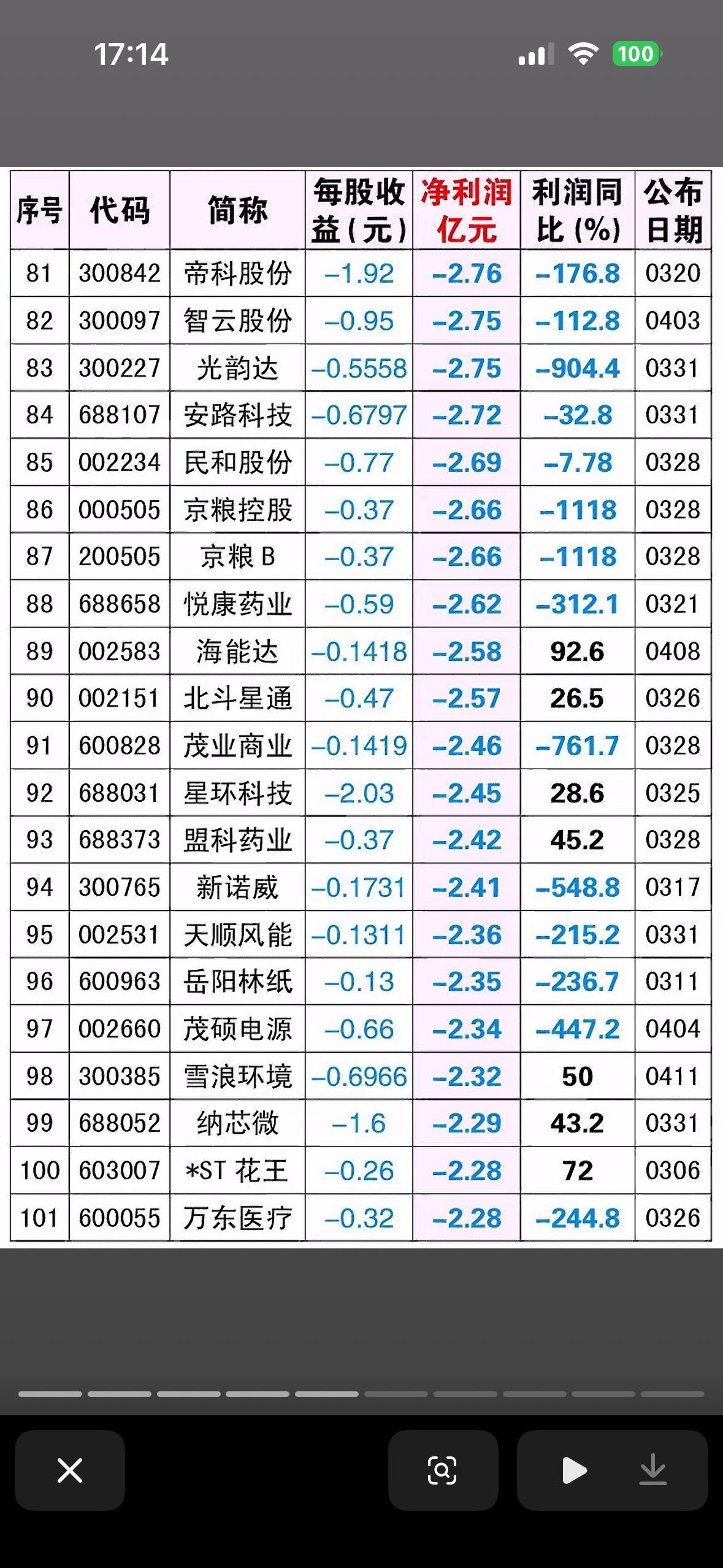

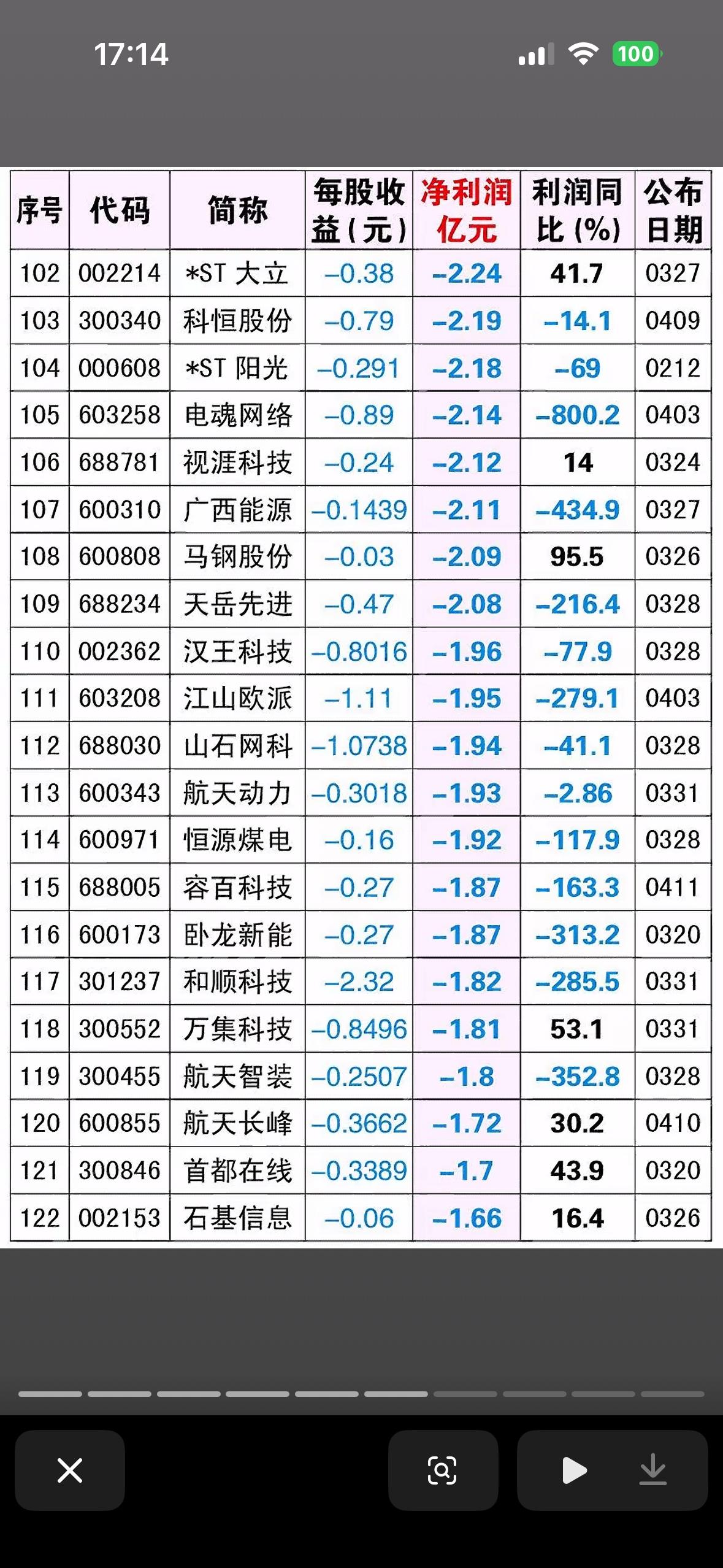

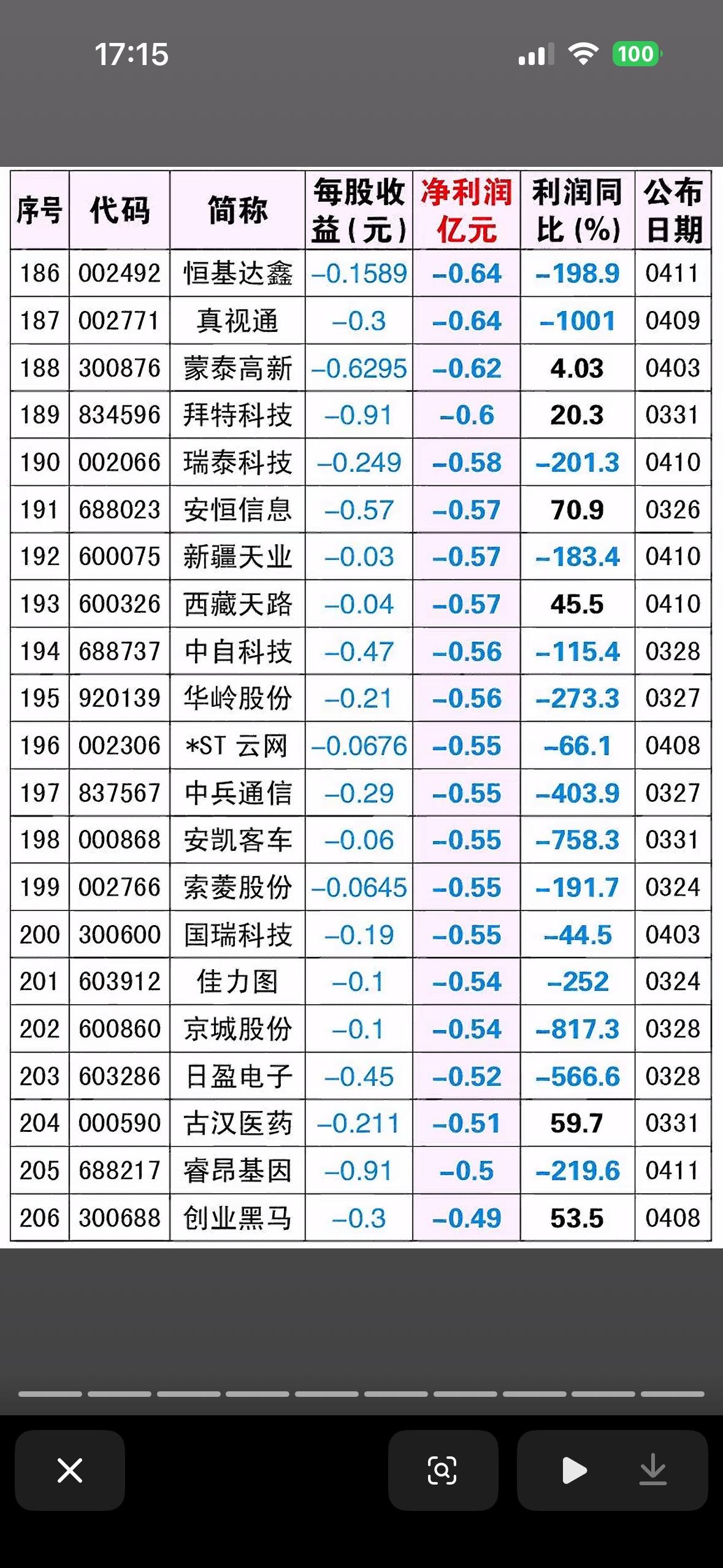

截至2026年4月11日(周六)所披露的“25年年报亏损排行榜”,列出了A股市场中亏损最严重的206家企业。

核心格局:房地产与钢铁的“至暗时刻”

榜单呈现出极其明显的行业集中特征,主要分为两大“重灾区”:

1. 房地产及其产业链(重灾区):

- 万科A (000002): 作为曾经的行业标杆,万科以亏损885.56亿元高居榜首,且同比大幅下降79%。这标志着房地产行业调整的深度和广度超出了预期,连最稳健的企业也难以独善其身。

- 其他地产股: 美凯龙(家居卖场)、华侨城A、金地集团、世茂、信达地产等纷纷上榜。这表明整个房地产链条——从开发到销售再到相关服务,都陷入了深度寒冬。

2. 钢铁行业(周期性低谷):

- 鞍钢股份、本钢板材、重庆钢铁: 榜单后半段集中了多家钢铁企业。

- 原因分析: 钢铁行业是典型的周期性行业。亏损主要受上游原材料成本高企和下游需求(特别是房地产和基建)疲软的双重挤压,导致钢企利润空间被严重压缩甚至倒挂。

重点数据解读

1. 惊人的亏损幅度

- 万科A: 亏损近900亿,这一数字甚至超过了许多盈利榜单中后段公司的总利润。

- 广汽集团 (601238): 利润同比暴跌-1167%。作为传统车企巨头,这反映了汽车行业价格战惨烈、新能源转型压力大以及合资品牌销量下滑的严峻现实。

- 豫园股份 (600655): 利润同比暴跌-4009%。这通常意味着公司进行了大规模的资产减值计提,或者遭遇了突发性的重大经营危机。

2. “ST”股的困境

- ST晨鸣 (000488/200488): 晨鸣纸业作为纸业龙头戴上“ST”帽子并巨额亏损,反映了传统造纸行业在需求疲软和成本高企下的艰难处境。

3. 少数“减亏”或“正增长”的异类

- 世茂 (400214) & TCL中环 (002129): 尽管仍在亏损,但利润同比分别为33.8%和5.65%的正增长。

- 世茂: 可能是通过债务重组或资产处置实现了账面减亏。

- TCL中环: 作为光伏硅片龙头,虽然行业面临产能过剩,但相比其他亏损股,其经营状况似乎在边际改善,或者去年同期基数较低。

总结与启示

结合上一张“盈利榜”来看,2025年的A股市场呈现出极致的K型分化:

1. 强者恒强: 以银行、石油、煤炭、电力为代表的“红利资产”和以宁德时代为代表的“核心成长资产”赚走了市场绝大部分利润。

2. 弱者恒弱: 房地产、钢铁、部分传统制造业深陷泥潭。

投资警示:

这份亏损榜提醒投资者,在宏观经济转型期,必须警惕那些处于下行周期行业的“价值陷阱”。即便是像万科、广汽这样的昔日白马股,如果无法适应新的市场环境,其基本面也会发生剧烈恶化。