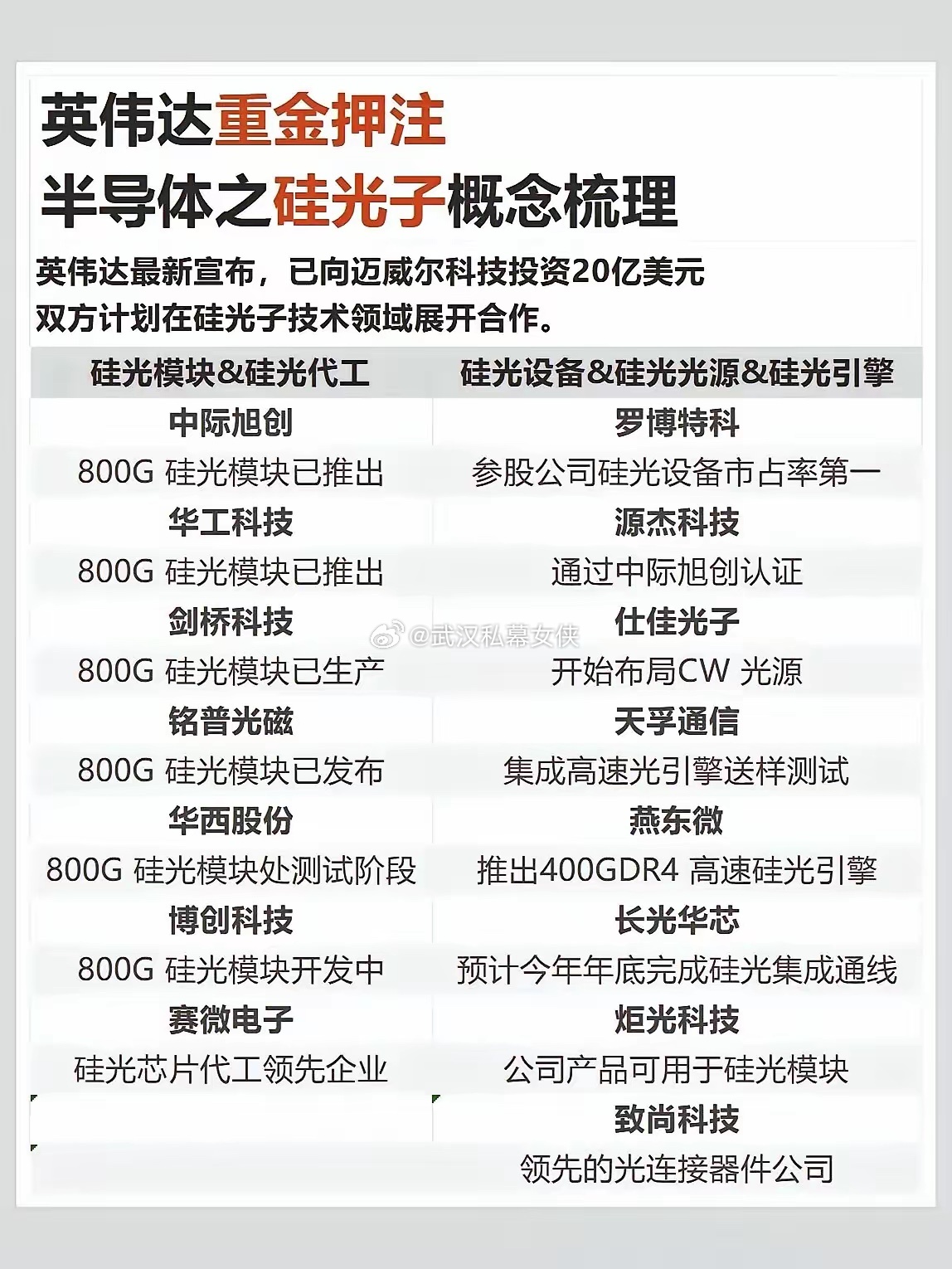

英伟达这 20 亿美金砸下去,本质上是在为 AI 算力的下一个十年“修路”。现在的 GPU 算得再快,如果数据“堵”在传输的路上,整个系统也得趴窝。这次联手 Marvell,就是要用“光”彻底替换掉笨重的“电”,把 AI 集群的瓶颈彻底打通。为什么是“光”的时代?你可以把 AI 集群想象成一个超级工厂:以前(电时代):GPU(工人)算力很强,但数据靠铜线(电信号)传输,就像用窄路运货,不仅慢,还特别耗电(发热严重)。未来(光时代):英伟达要把光模块(光信号收发器)直接“贴”在 GPU 旁边(CPO/硅光子技术)。这相当于给工厂修了光速传送带,带宽极大、延迟极低,且几乎不发热。Marvell 的角色:它是做高速互联和定制芯片的老手。英伟达看中的就是它能设计出把“电信号”完美转换成“光信号”的底层芯片(DSP)。这次合作,就是让 Marvell 帮英伟达在 GPU 架构里直接“长”出光接口,实现真正的“光进铜退”。英伟达的这一步棋,直接确认了“光互联”是未来三年的核心赛道。A 股中,凡是做高速光模块、光芯片以及 CPO 封装技术的公司,都将迎来新一轮的估值重塑。1. 光模块龙头(直接受益)这是 AI 算力的“血管”,需求最直接。随着英伟达推动 1.6T 和 CPO 技术,能跟上技术迭代的龙头公司最吃香。中际旭创:全球光模块第一梯队,深度绑定英伟达等海外云厂商,在 800G/1.6T 高端产品上优势明显。新易盛:产品线覆盖全面,在高速光模块领域技术储备深厚,是英伟达供应链的重要参与者。天孚通信:做光器件的“卖水人”。不管光模块怎么变,都需要它的透镜、光引擎等基础元件,CPO 技术越复杂,它的价值越凸显。2. 硅光与光芯片(技术核心)硅光子是英伟达此次合作的技术基石,掌握上游芯片技术的公司护城河更深。光迅科技:国内少能量产光芯片的龙头,在硅光技术上有长期布局,是国产替代的中坚力量。源杰科技:专注于高速率激光器芯片,如果 1.6T 光模块放量,上游芯片将供不应求。仕佳光子:在光芯片和 AWG 组件上有深厚积累,受益于数据中心内部光互联密度的提升。3. CPO 与新材料(未来趋势)CPO(共封装光学)是终极形态,相关的新材料和技术储备公司具有高弹性。光库科技:擅长铌酸锂调制器技术,这是实现超高速光调制的关键材料,在 CPO 方案中地位重要。华工科技:旗下华工正源在光模块和激光领域布局广泛,正在积极卡位 CPO 和 NPO 等下一代技术。剑桥科技:在高速光模块和电信市场有积累,正在向更高速率的硅光方案拓展。