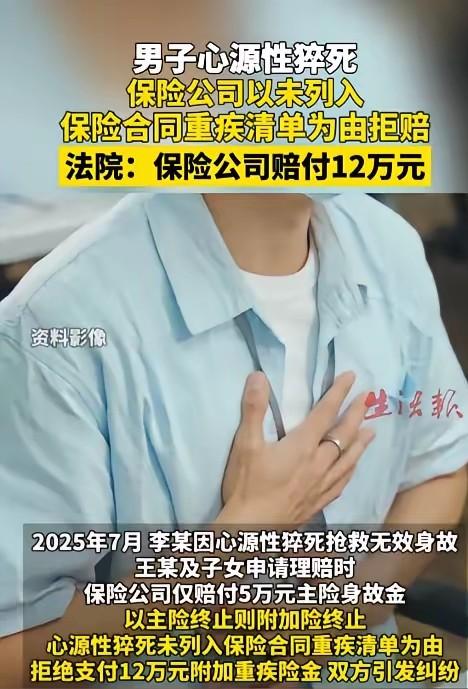

“什么都不赔卖什么保险?”内蒙古赤峰,一女子在做保险业务员时给丈夫买了一份保险,后来丈夫突发心源性猝死,女子去申请12万元重疾险理赔时,却遭到拒赔。保险公司称心源性猝死不在重疾险的清单内。女子被气坏了,自己天天推广保险的重要性,到头来自己却被公司给套路了,女子怒将保险公司告上法院。法院判了! 保险卖了一辈子,到头来自家出事,保险公司翻脸比翻书还快。 内蒙古赤峰的王大姐干了十几年保险,天天跟客户拍胸脯说“保险是家庭最后一道防线”。她对这句话执念太深,所以早早就给丈夫李大哥置办了一份重疾险,保额12万,一分不少,年年准时交。 2025年7月那个夏天,李大哥在家突然倒地,送到医院人已经没了。医院出具的死亡证明上清晰写着:心源性猝死。 王大姐当时整个人都懵了。丈夫骤然离世,家里的顶梁柱一下子塌了,但她心里还揣着一丝希望 —— 那份保额 12 万的保单,好歹能帮衬着让老人和孩子的日子不那么拮据。 她按流程提交了理赔材料,等来的却是一盆冷水。 保险公司的回复毫无温度:5 万的身故金可以赔付,但 12 万的重疾险理赔?门都没有。理由呢?心源性猝死不在大病名录里。 这还没完。保险公司又补了一刀:主险已经赔了,附加的重疾险自然跟着作废。王大姐在保险行业摸爬滚打十几年,一眼就看出这里头的猫腻。 她找同事沟通,人家要么打太极说没权限,要么拿合同里那些绕成麻花的条款搪塞她。“这就是规矩,不是我们定的。” 规矩?王大姐心里冷笑。卖保险的时候你们可不是这么说的。 一气之下,她把老东家告上了法院。 赤峰那边的法官审理案件不含糊。 他们把合同翻了个底朝天,还请了专家反复论证。首先,法院认定“主险终止附加险失效”这条,属于典型的霸王条款。 合同里既没加粗显示,也没跟投保人讲清楚。《保险法》第17条白纸黑字写着:未作提示的免责条款,对投保人不产生效力。保险公司该解释的义务,一分一毫都不能省。 更关键的是“猝死算不算重疾”这个核心争议。保险公司的逻辑是白纸黑字没写,所以不算。法院的逻辑截然相反:合同是死的,人是活的。 认定重大疾病,得按普通人的常识来。心脏骤停、抢救都来不及、说没就没——这种事在谁眼里都是天大的病。 保险公司不能靠一份自己定的“包治百病表”来变相缩小保障范围。退一万步讲,条款有两种解释的时候,法律的天平本来就应该往被保险人那边倾斜。 一审法院直接判了:保险公司必须赔12万,少一个子儿不行。 保险公司不服,上诉到赤峰中院。二审法官的回应更干脆:驳回上诉,维持原判。折腾了大半年,这事总算尘埃落定。 拿到判决书那天,王大姐坐在法院门口哭了一场。她哭的不只是失去丈夫的悲痛,更是一种被行业规则狠狠扇了一巴掌的愤怒。卖保险的人,最后被保险“卖”了,这讽刺得让人说不出话来。 这事儿在赤峰传开了。 有人说是王大姐自己没把条款吃透,也有人说保险公司的吃相太难看。 但有一点是明摆着的:那些藏在合同犄角旮旯里的免责条款,那些销售时轻描淡写带过的限制条件,真到了要命的时候,就是横在理赔路上的大石头。 买保险的时候,谁会把合同从头到尾看三遍?又有几个人能把那些专业术语理解透?保险公司的业务员个个能把产品说得天花乱坠,等到自己索赔,流程能绕晕你,理由能气死你。 这买卖,从根上就不对等。 法院这判决,算是给老实人撑了腰,也给整个行业敲了警钟。 合同不是保险公司自说自话的工具,条款写得不清楚,后果得自己扛。 以后大家买保险,真得瞪大眼睛较真——毕竟关键时刻,能保护你的,可能只有那份白纸黑字。 男子心源性猝死保险拒赔,法院判了 来源:人民网