心酸到极点!黑龙江大庆,胡女士把全家500万积蓄借给开发商,对方承诺四个月就还,给20万利息,要是还不上,就用68套房子做抵押。谁知14年奔波后,钱房两空,终究换不回一纸公道。

2025年的初夏,胡女士再次收到法院的裁定书,她瘦削的背影在邮局门口显得特别无助。

这封信她等了十几年,最后只换回1.2一万两千多的到账通知。要知道,14年前,她还意气风发地满怀希望,把攒下的500万家底借出去,换回的不只是利息,还是安心的未来。

那年她37岁,善良、踏实,既想让父母安享晚年,也渴望通过理财让自己的小日子过得宽裕点。可她万万没想到,人的算盘精不过事,事的变化永远让人“一夜白头”。

一桩借款能牵出多少祸事?人在风平浪静时总觉得天是自己的。要走出来才明白,有些事不怕你不信,真能让你赔上一生心血。

很多人纳闷有68套房做抵押,还能亏光?胡女士也是那种保守敢拼的类型,她几乎演练了一遍所有坏情况。她跟朋友、亲戚讲:“哪怕公司还不上,房子摆那儿,一套顶一套!怕啥?”

现实却没给她一天安稳觉。4个月到期,开发商老板电话打不通,各种理由犹如牛皮糖,“再宽限一个月”“马上解决”,胡女士白天求人,夜里掉泪。她觉得自己再坚持一下就能看到曙光,可这点付出永远追不上人心的阴暗。

天下没有免费的午餐,哪怕你揣着一兜的“保障”,碰上丧失底线的对手,啥承诺都得打折。现在干点事儿,真的得留个后门。

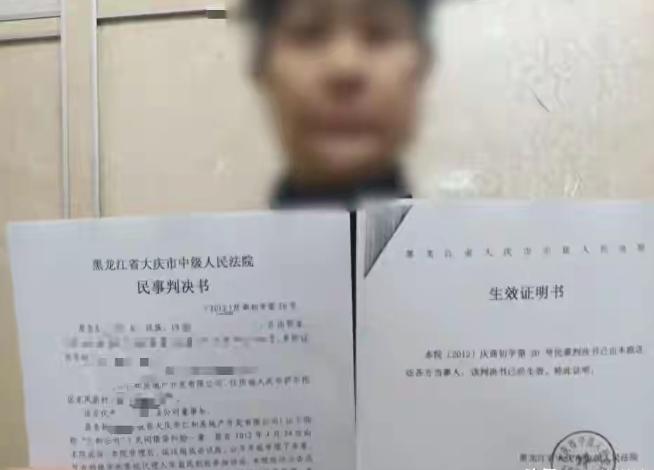

2012年,她一怒之下将开发商告上法庭。判决书上说得清清楚楚,她胜诉了,法院查封了68套房产。

谁能想到,蝴蝶效应就此展开。房产公司突然申请破产,法院“砰”地一下暂停了胡女士的执行权,她手头的那张判决书,堪比废纸一张。

而与此同时,公司账户里资金早已洗干净,房产多数成了流动资产,多少手续里外一折腾,她的权益就被稀释得所剩无几。

从青春到白发,胡女士为自己的500万,从法庭一次又一次的等待,到推开无数法律窗口的碰壁,每年坎坷一次,日子一年难过一年。

等到法院终于撤销破产,房子只剩7套,而且又跳出案外人,说房早被自己买了。

人生有时候像打怪升级,眼看要过关了,总会冒出背后“彩蛋”。但现实里剑客不一定都有主角光环,更多人是被关卡卡得走投无路。

许多人对胡女士感同身受,她从37岁奔波到52岁,头发白了,眼神也沧桑了。走进法院,她甚至熟到能自己顺着楼梯找到相关科室。

这一折腾,70%的精力都搭进里,不是血泪维权就是后台求门路。她甚至跑到北京,托了新的律师团队,但所有人给出的答复总是含糊其辞。

2023年,她重燃希望。然而真相一点点浮出水面。破产房产基本成了“案外人”手里的合同标的,她辛辛苦苦等来的执行款,仅扣划到1.2万元。

她很快意识到,维权不是一时的激情,是一生的负担。到头来,所谓的维权路,并不比原地放弃多拿几分。

权利这东西,说到底还是要勇敢。但勇敢也是有限度的。十几年如一日的奔波,许多普通人早就弯了腰。道理说得再多,能解决的事还得靠一纸说法和社会公序。

胡女士的遭遇,并不是个例。谁不想让钱动起来,让财富多生点息?但合同抵押只是第一层保障,最关键的还得看资金流向、企业信用、法律审判有没真落地。

房产、债权、预售登记,这些保障都是表面工夫。当破产清算成为常规操作,执行链条上一个断口,百无一用。

投资人往往是最后知道公司资不抵债的人,最惨的也总是普通人家的全部身家。金融行业要防骗,但法治社会的终极目标,是让讲诚信的人不吃亏,让吃亏的人能追责。

咱一直说风险自担,但这四个字不能成为制度缺陷的遮羞布。监管、破产、执行、抵押,现在该补课的地方还是太多。

谁都不该在制度里绝望。解决这类问题,最关键仍是信息透明与权责清晰,社会也要用温度和信心,把错赔的财富还给该得的人。

尽管胡女士没拿回属于她的全部身家,这一场斗争和坚持,理应被更多人看到。房子被卖,钱被骗走,但属于她这种普通人的血汗和韧劲,才是社会继续前行的底气。

评论列表