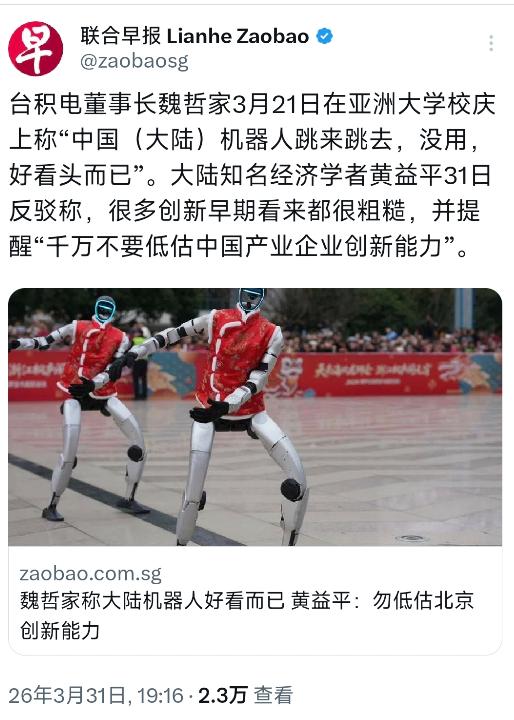

新加坡联合早报今晚(3月31日晚)报道:“台积电董事长魏哲家3月21日在亚洲大学校庆上称‘中国(大陆)机器人跳来跳去,没用,好看头而已’。大陆知名经济学者黄益平31日反驳称,很多创新早期看来都很粗糙,并提醒‘千万不要低估中国产业企业创新能力’。” 大陆机器人产业的起点确实不高,早几年核心部件大多依赖进口,减速器、伺服系统、控制器这三大关键部件,自主化率一度不足15%。但短短几年时间,这个局面已经彻底改写。 2025年的数据显示,核心部件整体自主化率已经突破70%,控制器更是达到92%的高比例,那些曾经被国外垄断的技术,正在被本土企业逐一攻克。 减速器领域,国产产品精度和寿命大幅提升,在协作机器人市场已经占据近三成份额;伺服系统的响应速度和抗干扰能力显著改善,成功进入新能源巨头的供应链。 这种进步不是凭空而来,背后是持续的研发投入和市场验证。头部企业近四年累计研发投入接近20亿元,专利数量突破两千九百项,其中发明专利占比超过六成,人形机器人相关专利更是位居全球第一。 即便部分中小企业的技术积累还不够深厚,发明专利数量较少,但整体产业的创新节奏已经加快,仅2025年一年,就有多家企业集中申请核心技术专利,技术迭代速度远超以往。 市场规模的扩张更能说明问题。大陆已经连续十二年稳居全球最大工业机器人应用市场,2024年销量占全球总销量的54%,保有量突破两百万台。 工业机器人密度从2020年的两百多台/万人,提升到2025年的三百五十台/万人,接近发达国家平均水平,长三角部分产业园区更是超过六百台/万人。这意味着机器人早已不是“跳来跳去”的展示品,而是深入到生产生活的方方面面。 应用场景的拓展速度超出想象,不再局限于传统的焊接、搬运。在汽车制造领域,生产线自动化率超过95%,单条产线机器人数量突破六百台;电子行业的手机主板装配节拍缩短至十二秒/片;半导体晶圆检测场景,机器人精度达到0.1微米;甚至在高温铸造、核工业处理等危险环境,机器人替代率已经突破65%。 服务机器人和特种机器人也在快速落地,覆盖清洁、配送、手术、应急救援等多个领域,应用范围已延伸至国民经济七十一个行业大类。 产业生态的完善让创新更有底气。全产业链布局已经形成,从核心部件到整机制造,再到系统集成,本土企业协同发力,自主品牌市场占有率首次突破50%。 政策层面的支持持续加码,“机器人+”应用行动实施方案明确了发展目标,推动制造业机器人密度进一步提升。商业模式也在创新,机器人即服务的租赁模式降低了中小企业的使用门槛,2024年全球采用该模式的机器人同比增长超过三成,市场潜力持续释放。 两岸科技产业发展路径不同,台积电聚焦高精尖制造,在半导体代工领域处于领先地位,而大陆则凭借超大规模市场和全产业链优势,走出了独特的创新之路。这种差异导致对技术成熟度的判断标准不同,但不能因此低估大陆产业的创新韧性。大陆企业擅长在应用中迭代,用市场规模摊薄研发成本,再反过来推动技术升级,这种“应用-迭代-突破”的模式,已经在多个产业验证了有效性。 技术融合让机器人的价值不断提升。5G技术实现了机器人的低时延远程控制,AI视觉让缺陷检测准确率达到99.8%,数字孪生技术将产线调试周期缩短三分之二。 具身智能与大模型的结合,让机器人的认知决策能力快速提升,产品性价比逐年提高,预计未来几年年均降本可达20%。这些变化都在说明,今天看似“粗糙”的创新,正在孕育明天的核心竞争力。 人口结构变化和制造业升级的需求,为机器人产业提供了广阔空间。人口老龄化加剧导致人工成本上升,“机器换人”成为必然趋势;新能源、光伏等新兴产业的规模化生产,对机器人的需求持续旺盛。大陆市场的巨大体量,让企业有足够的底气投入研发,即便早期产品存在不足,也能通过海量应用快速优化。 产业的成长从来不是线性的,从“能用”到“好用”再到“领先”,需要时间和耐心。大陆机器人产业用十几年时间走完了发达国家几十年的路程,从依赖进口到自主可控,从单一应用到全场景覆盖,这种进步背后是无数企业的持续投入和市场的包容试错。所谓“好看没用”的评价,或许只是看到了创新的起点,却忽略了产业发展的加速度和市场的强大推动力。未来,随着核心技术的进一步突破和应用场景的持续拓展,大陆机器人产业的竞争力还将不断提升,用实际表现回应各种质疑。