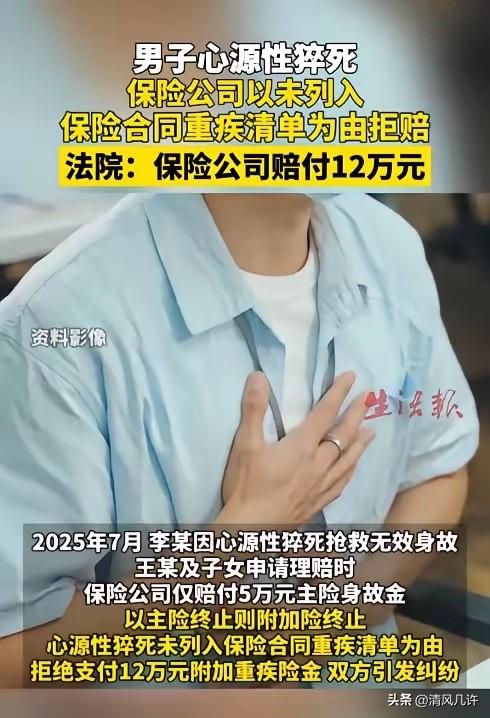

“什么都不赔卖什么保险?”内蒙古赤峰,一女子在做保险业务员时给丈夫买了一份保险,后来丈夫突发心源性猝死,女子去申请12万元重疾险理赔时,却遭到拒赔。保险公司称心源性猝死不在重疾险的清单内。女子被气坏了,自己天天推广保险的重要性,到头来自己却被公司给套路了,在多次沟通遭到敷衍摆烂后,女子怒将保险公司告上法院。法院判了!

她攥着丈夫的死亡证明,指尖反复摩挲着保险合同上的条款,那些她曾经背得滚瓜烂熟的话术,此刻都变成了扎向自己的针。

作为从业多年的保险业务员,她比谁都清楚这份合同的分量,也比谁都明白保险公司拒赔背后的套路。她一遍遍给理赔专员打电话,对方要么说“条款里没写,没法赔”,要么说“主险都赔了,附加险自然终止”,连一句像样的解释都不肯给。

她没放弃,翻出所有能找到的凭证,丈夫的急诊记录、法医的鉴定报告、保险合同的原件,每一份都仔细核对。

她知道,自己不仅是为了12万理赔款,更是为了讨一个公道——她天天跟客户说“保险是兜底的保障”,可自己的家庭却被这份保障狠狠摆了一道,这种落差让她整夜睡不着觉。

法庭上,保险公司的律师搬出厚厚的合同,指着其中一行小字说,主险身故赔付后附加险自动终止,心源性猝死也没列在重疾名录里,不该赔。

她坐在原告席上,声音带着压抑的颤抖,却字字清晰:“我卖了这么多年保险,从来没跟客户说过,猝死不算重疾。普通人眼里,突然离世的心脏疾病,难道不是最严重的病?”

一审法院的法官盯着合同里的免责条款,问保险公司的代理人,有没有证据证明当初卖保险时,把“主险终止附加险终止”这条加粗标红,或者当面给投保人讲清楚后果。

代理人支支吾吾说不出话,只说“合同里写了”。法官摇了摇头,这份条款属于免除保险人责任的内容,没做显著提示,也没尽到说明义务,根本不具备法律效力。

至于心源性猝死算不算重疾,法官的话掷地有声。保险合同是格式条款,当双方对“重大疾病”的理解有分歧时,要按普通人的认知来判断。

心源性猝死是心脏疾病引发的突然死亡,病情凶险程度远超合同里列的不少轻症,把它排除在保障之外,既不符合常理,也违背了保险的初衷。一审判决下来,保险公司要赔付12万元附加重疾险金。

保险公司不服,上诉到赤峰中院。二审庭上,他们还是重复着同样的理由,说条款写得明明白白,猝死不在保障范围内。

法官直接搬出《保险法》第三十条,格式条款有争议时,必须做出有利于被保险人的解释。心源性猝死属于重大疾病,这是普通人都能认同的判断,保险公司不能用自己制定的清单,来规避本该承担的责任。

终审判决驳回上诉,维持原判。当她拿到判决书的那天,坐在法院门口哭了很久。不是为了钱,是为了自己终于没输给那些冰冷的条款,没输给那些敷衍的借口。她想起丈夫生前总说,买份保险是为了给她和孩子留个底,如今这份底,终于靠法律的公正守住了。

这件事在当地的保险圈里炸开了锅。不少同行私下里跟她说,以前也遇到过类似的拒赔,只是没人敢较真。

她却觉得,正是因为没人较真,保险公司才会越来越肆无忌惮。她把自己的经历写成文字,发在朋友圈里,不是为了博同情,是想告诉所有买过保险的人,别被合同里的小字唬住,该属于你的保障,一定要争到底。

有人说她太较真,12万不值得折腾这么久。可她知道,这不是钱的事。

她卖了半辈子保险,比谁都明白,保险的意义从来不是“出事了能赔多少钱”,而是“出事了有人兜底”。当这份兜底被保险公司用文字游戏撕碎时,她必须站出来,用法律的武器把它粘回去。这不仅是为了自己的家庭,也是为了所有信任保险的普通人。

各位读者你们怎么看?欢迎在评论区讨论。