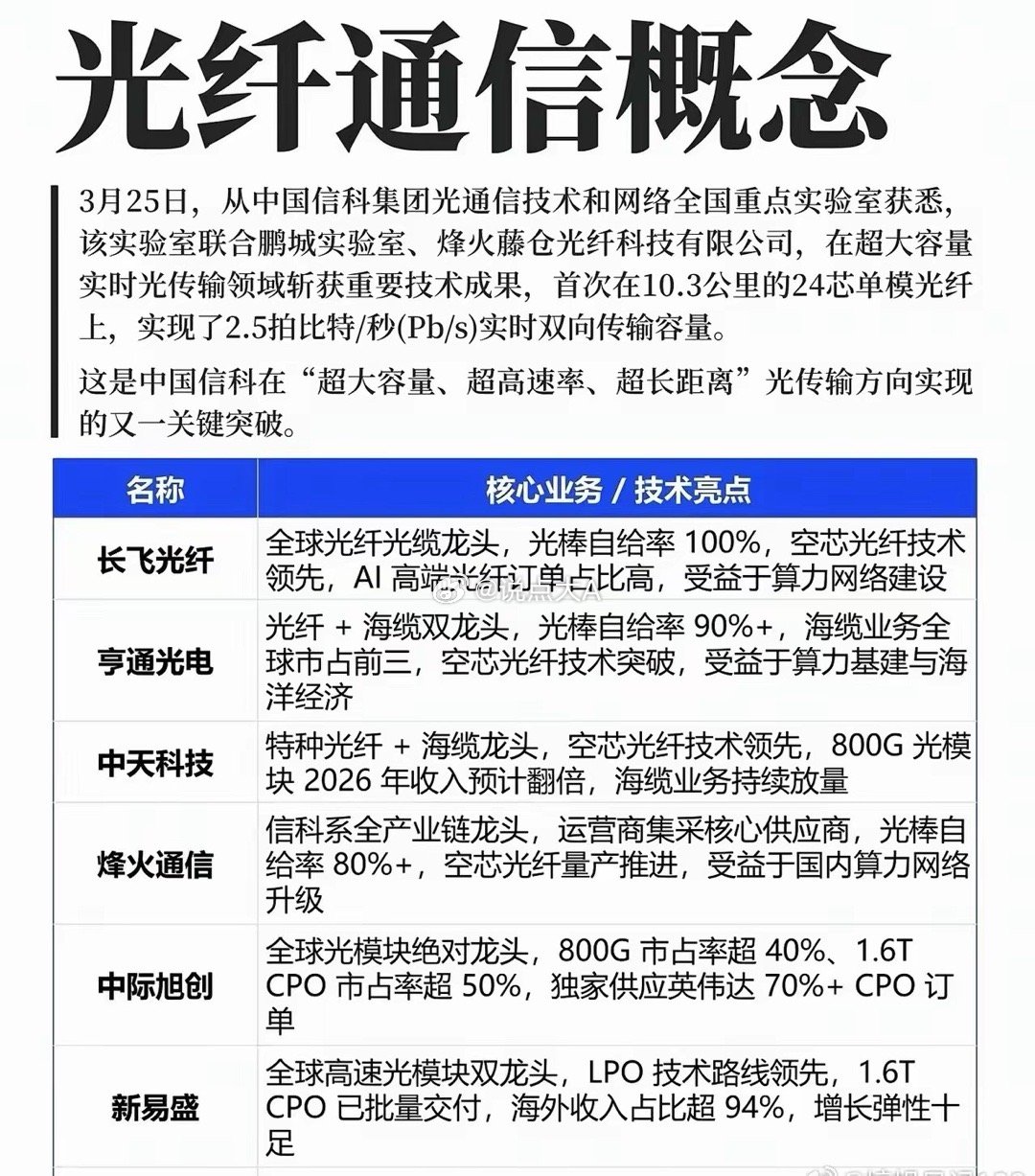

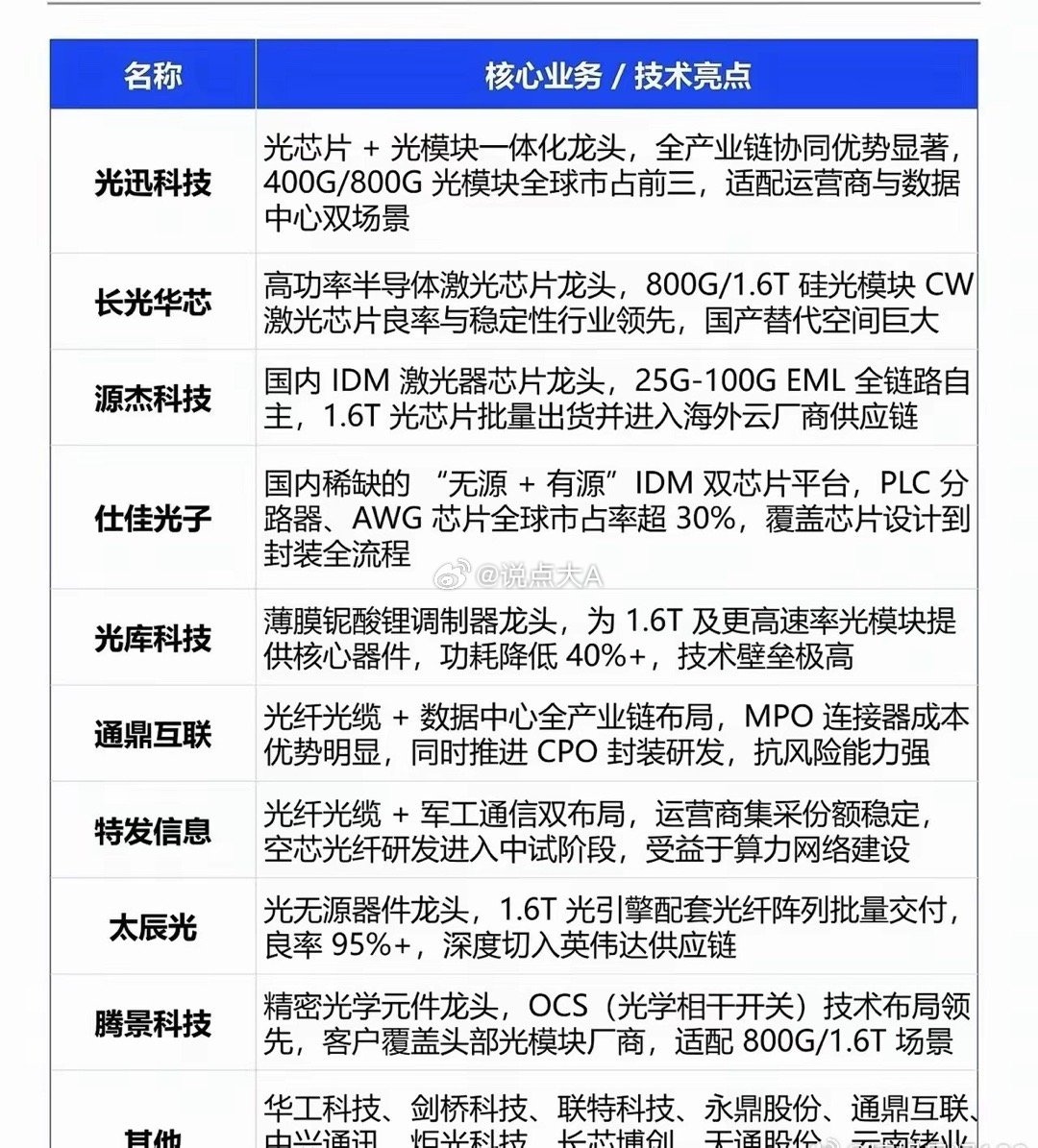

技术突破点燃光纤通信赛道,算力基建催生新一轮成长机遇在超大容量光传输技术的关键突破下,国内光纤通信板块迎来新催化,算力网络建设与国产替代浪潮正推动产业链公司进入价值重估阶段。3月25日,中国信科集团联合多家实验室,在10.3公里24芯单模光纤上实现2.5拍比特/秒实时双向传输,这是“超大容量、超高速率、超长距离”光传输领域的重要里程碑,为下一代算力网络的带宽需求提供了核心技术支撑,也让国内光纤通信产业链的成长逻辑进一步清晰。从产业链布局来看,各环节龙头企业正凭借技术优势抢占市场先机:光纤光缆环节:长飞光纤作为全球龙头,光棒自给率达100%,空芯光纤技术领先,AI高端光纤订单占比持续提升;亨通光电、中天科技则凭借“光纤+海缆”双轮驱动,在海洋经济与算力基建双重需求下,业务放量确定性强;烽火通信作为信科系全产业链龙头,是运营商集采核心供应商,空芯光纤量产进程稳步推进。光模块与器件环节:中际旭创凭借800G、1.6T CPO的高市占率,独家供应英伟达超70%订单,成为算力网络的核心受益者;新易盛、光迅科技等则在高速光模块领域各有侧重,新易盛的LPO技术路线领先,海外收入占比超94%;光迅科技则依托光芯片+光模块一体化优势,在400G/800G市场占据全球前列。光芯片与元器件环节:长光华芯、源杰科技等激光芯片龙头,在800G/1.6T硅光模块领域实现技术突破,国产替代空间广阔;光库科技、太辰光等则在调制器、光纤阵列等核心器件上切入英伟达供应链,为高速光模块提供关键支撑。当前,全球算力竞争加剧,AI大模型与数据中心建设对光通信带宽提出更高要求,叠加国产替代政策推动,光纤通信产业链正迎来量价齐升的机遇。不过需注意,板块短期涨幅较大,资金轮动节奏加快,投资者应聚焦技术壁垒高、订单确定性强的龙头标的,避免盲目追高。风险提示:本文仅为行业信息分享,不构成投资建议,股市有风险,投资需谨慎。