华工科技这年报刚出来,我扫了一眼,数据确实漂亮,全年营收143亿,净利14.7亿,双双20%以上的增长。但细看里面有个细节,很值得跟大伙儿聊聊。

第一,先说说这个“代际跨越”什么意思。公司自己讲,两年内从400G做到了3.2T的光模块。用大白话翻译,这玩意儿就是数据中心里传输数据的高速公路,400G、800G、1.6T代表的是“车道数”。现在AI算力爆发,对数据传输速度的要求是成倍的往上翻。华工科技能在这么短时间里把产品迭代到1.6T甚至3.2T,说明它手里自研的硅光芯片和薄膜铌酸锂芯片是真家伙,不是光喊口号。在A股做投资,最怕的就是公司讲故事没产品,它这个属于“有故事有酒菜”,技术壁垒确实在。

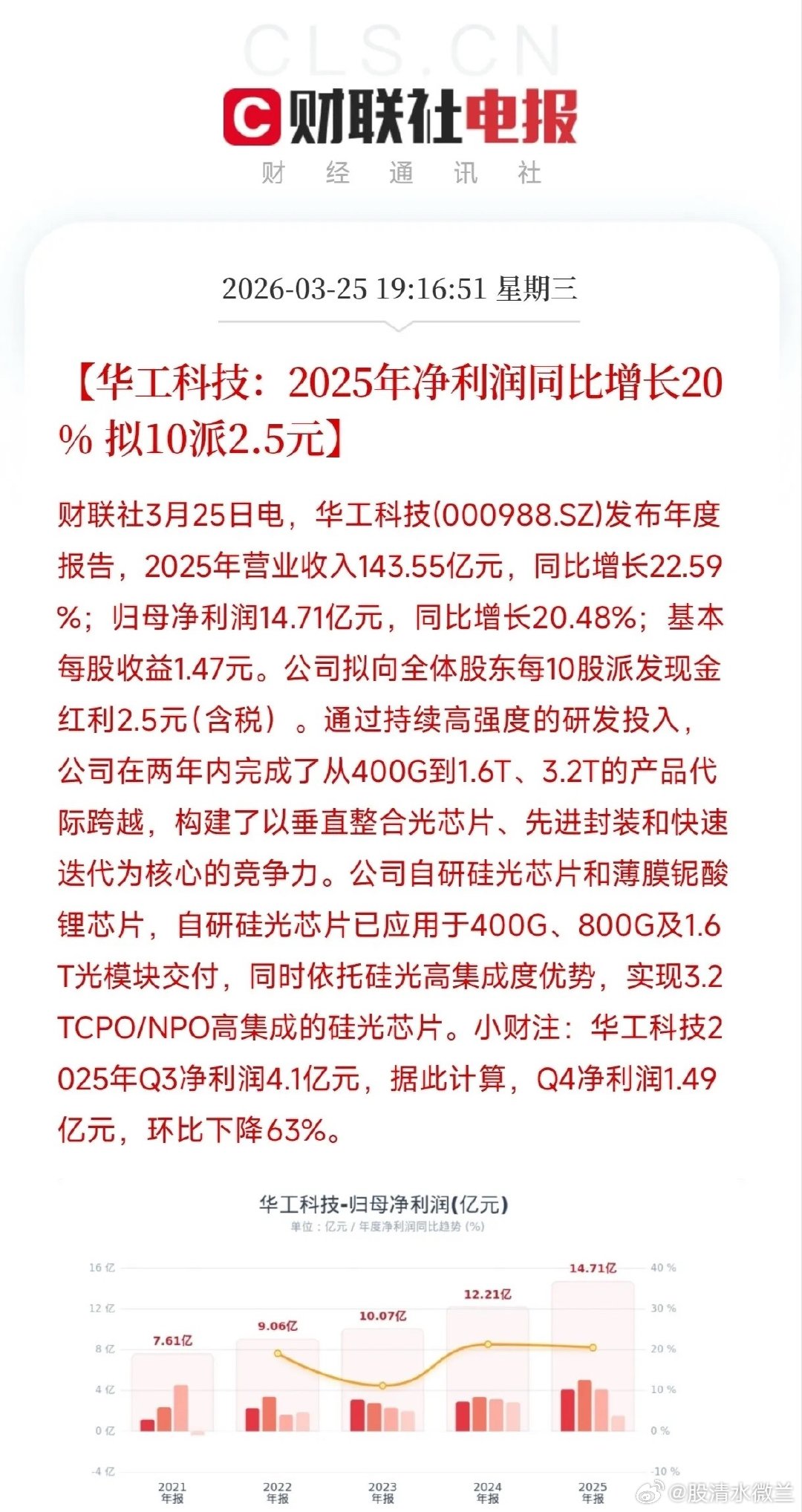

第二,但我必须提醒一点,也是我个人最关注的:财报里的“环比”数据。它去年Q3净利润是4.1亿,到了Q4就变成了1.49亿,环比一下子掉了63%。这背后反映出两个逻辑:一是光模块这类公司,客户集中度高,大客户(比如字节、阿里、海外AI巨头)的订单交付节奏,会直接导致季度业绩上蹿下跳;二是股价往往提前反应预期,全年业绩涨20%是明牌,但Q4的环比下滑,可能说明短期业绩爆发力没市场想象的那么夸张。

第三,很多朋友问我这类公司怎么看。我只能说,这只是个人复盘逻辑。我把华工科技当作一个观察“AI算力基建”的窗口。它证明了国内光模块产业链确实在升级,自研芯片这条路走得通。但这个方向的博弈,已经从“有没有订单”变成了“毛利率能不能稳住”以及“3.2T产品能不能放量”。如果你关注AI硬件,盯着它的硅光芯片出货节奏,比单纯盯着净利润数字更关键。

回头看,这份年报最大的亮点不是20%的增长,而是它证明了国产高端光模块的“代际跨越”没掉队。但Q4的利润波动也提醒我们,制造业的业绩兑现从来不是一条直线。

看完这份年报,你对光模块“从400G到3.2T”这种一年一迭代的速度,是觉得更乐观了,还是觉得技术迭代太快容易导致行业格局洗牌评论区聊聊你的看法。

华工科技年报AI算力光模块硅光芯片国产替代