昨天这家国内LED芯片龙头开盘直接“一字跌停”,股价牢牢封死在14.89元/股的跌停板上,全天成交额急剧萎缩,直到收盘都纹丝不动,总市值跌至742.86亿元。而今天恐慌情绪继续蔓延,截至收盘,公司股价报收于13.85元,再度大跌6.98%,成交量急剧放大至64亿元,其中主力资金净流出高达8.41亿元。

短短两个交易日,股价从15元附近直接砸穿14元关口,让持有的股民们直呼“心碎”。

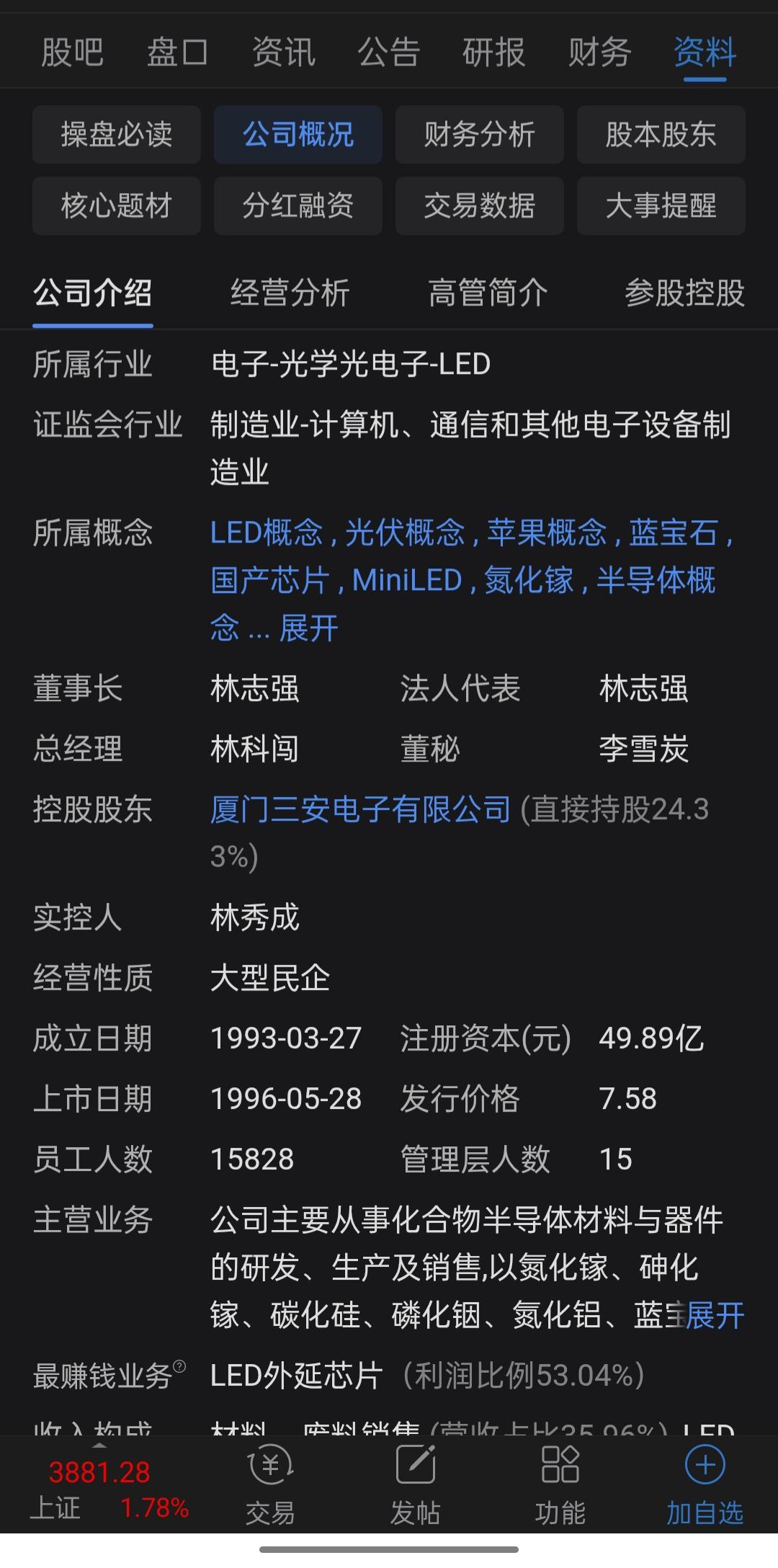

这一轮暴跌的直接导火索,源于一则炸雷般的公告。3月22日晚间,公司发布公告称,公司于3月21日收到间接控股股东福建三安集团通知,公司实际控制人林秀成被国家监察委员会留置并立案调查。

虽然公司在公告中强调,林秀成自2017年7月以来就未在公司担任任何职务,且目前生产经营正常,但这依然触动了二级市场最敏感的神经。毕竟,实控人出事,对于任何一家上市公司的市场信心而言,都是一个极其沉重的打击。

其实,这跟头摔下来,表面上看是实控人“黑天鹅”的突发利空,但实际上,公司的基本面疲态早已显露。

就在不久前,公司刚刚发布了让市场大跌眼镜的2025年年度业绩预告。根据公告,经财务部门初步测算,公司预计2025年度实现归属于上市公司股东的净利润为 -2亿元到-3亿元。这标志着,这家公司自借壳上市以来,首次出现了年度归母净利润亏损。

如果看更能反映主业经营情况的“扣非净利润”,数据更是触目惊心。预计2025年扣非净利润为-7.5亿元至-8.5亿元。这已经是公司连续第四年扣非净利润亏损了。根据统计,过去三年(2022-2024)加上2025年的预亏,这四年累计扣非亏损额将超过27亿元。

公司曾经是A股科技股的一面旗帜,主营化合物半导体材料,产品覆盖LED、碳化硅、光通讯芯片等前沿领域。那么,为何如今沦落到这般田地?

根据公司在业绩预告中的解释,主要有三大拖累因素:

第一,新业务投入产出不成正比。虽然LED高端产品和集成电路业务营收在增长,但旗下的滤波器、碳化硅业务依然处于烧钱阶段,对公司利润拖累较大。

第二,非经常性收益锐减。以往公司靠政府补助撑着利润,但2025年收到的政府补助款同比减少了。同时,因为贵金属废料销售价格调整,导致投资收益也减少了。

第三,存货压顶,计提跌价。截至2025年三季度末,公司的存货高达63.49亿元,处于历史最高水平。产品卖不动,只能计提存货跌价准备,这进一步吞噬了利润。

一边是实控人被立案调查的惊雷,一边是上市以来最差的亏损业绩,这家公司现在可谓是“屋漏偏逢连夜雨”。虽然公司还在努力推动高端产品,但面对高达63亿的存货和依旧疲软的市场需求,这头昔日的“行业巨象”想要转身,恐怕还需要经历一段非常痛苦的阵痛期。

对于股民来说,这波跌停打开的不仅是股价的下跌空间,更是对公司未来信心的考验。

在座的各位老铁对此有什么看法?欢迎在评论区讨论一下!