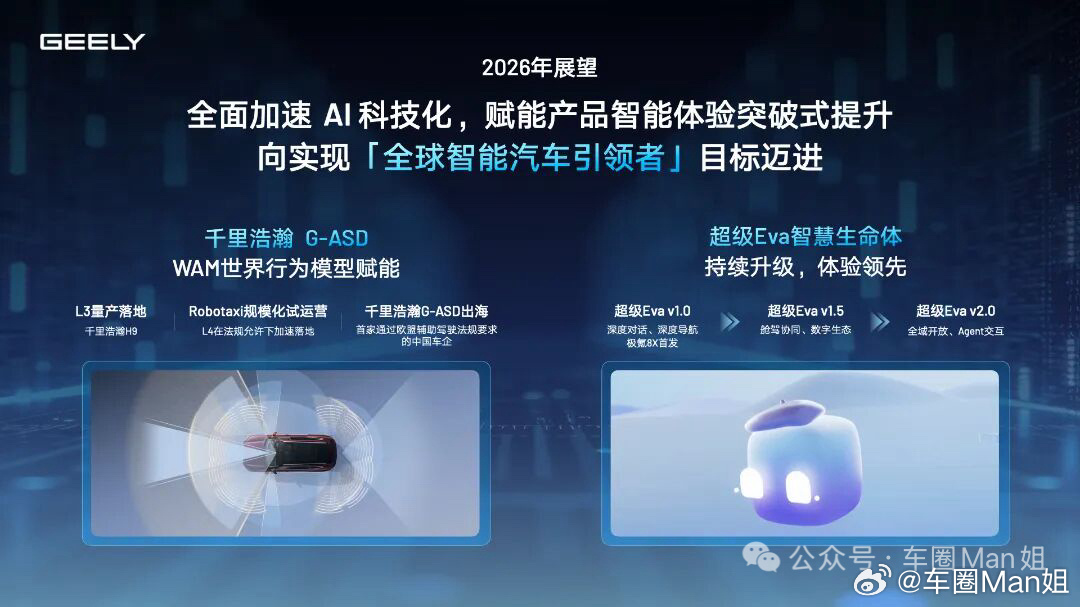

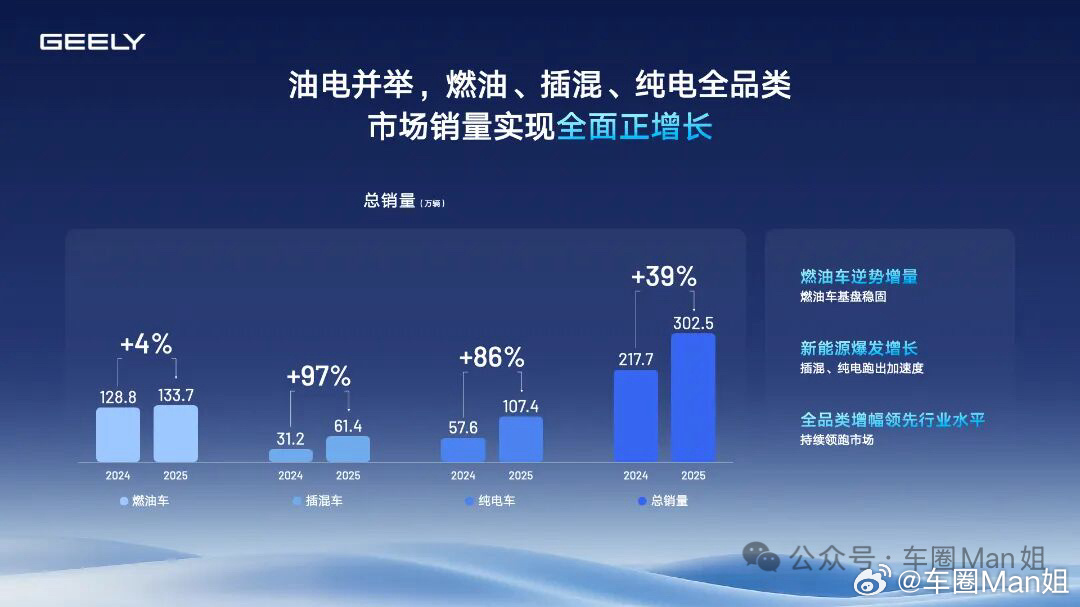

2025年的中国车市,说穿了就是一场“既要又要还要”的极限生存挑战。既要保销量不被快速迭代的市场甩下,又要保利润不在无休无止的价格战里亏穿底裤,还要在新能源、智能化的新赛道上砸钱抢位置,一步慢就步步慢。一年下来,能把这几件事同时做顺的,掰着手指头数,真没几家。就在这种全行业都在内卷的大环境里,吉利在3月18日扔出的2025年全年财报,算是给车圈扔了个不大不小的炸雷:全年总营收3452亿元,同比增长25%,首次迈过3400亿大关;核心归母净利润144.1亿元,同比增长36%;全年累计销量302万辆,同比增长39%,市占率首次突破10%;新能源销量168.8万辆,同比暴增90%,渗透率直接过半。咱做汽车行业的都懂,这份财报的分量,从来不是数字的增长,而是它在行业普遍“以价换量”的周期里,走出了一条“量利齐升”的反内卷路线。更有意思的是,拿出这么一份成绩单的吉利汽车(0175.HK),在港股的估值,还被死死按在“传统自主品牌车企”的框里。说白了,市场还在拿十年前的老黄历,给今天的吉利算账。别光看300万销量的热闹,这几个数字才是真金白银的底气很多人看吉利的财报,第一眼就盯着302万辆的年销量,觉得“不就是卖得多嘛”。但咱得说句实在的,2025年的车市,卖得多不难,难的是卖得多还能赚得多,甚至越卖越赚钱。这份财报里最值钱的,从来不是销量数字,而是藏在数字背后的增长质量,每一个都打在了市场之前对吉利的偏见上。第一个,利润增速跑赢营收,单车盈利越卖越高。2025年吉利营收涨了25%,核心归母净利润涨了36%,利润增速显著高于收入增速,这在全行业都在降价降毛利的环境里,是几乎不可能完成的任务。背后的逻辑很简单:吉利的产品结构,已经彻底变了。全年新能源渗透率干到了55%,一半以上的车都是新能源;极氪全系平均成交价超30万元,旗舰9X单车均价超53万,在50万以上的大型SUV市场拿了销量第一;领克品牌全年卖了35万辆,30万级的领克900稳坐细分市场头部。它已经不是当年那个靠性价比抢市场的自主品牌了,人家的高端产品,已经能和合资、豪华品牌正面刚,还能卖得好、赚得到钱,全年单车核心归母净利润提升1.6%,就是最直接的证明。第二个,极氪盈利转正,之前的“烧钱包袱”,现在成了“利润引擎”。之前港股市场不少人对吉利有个心结,就是觉得极氪是个“填不满的烧钱窟窿”,这也是市场给吉利折价的核心原因之一。但2025年Q4,极氪直接实现了盈利转正,还完成了100%股权并表,实打实增厚了上市公司的利润。这可不是靠财技做出来的纸面盈利,是产品卖出来的真金白银:极氪9X成了50万以上市场的销冠,刚预售的极氪8X,38分钟订单就破万,高端化的路已经彻底走通了,从投入到盈利的闭环已经跑完了,之前市场给的折价逻辑,现在已经完全不成立了。第三个,手里有钱,心里不慌,穿越周期的底气拉满。截至2025年末,吉利手里的总现金达到了682亿,创了历史新高,同时还大方给股东分红:每股派息涨了51.5%到0.5港元,总分红53.9亿港元。现在的车圈,什么最珍贵?不是销量,是现金流。多少车企看着卖得热闹,手里的钱撑不了一年半载,而吉利不仅有充足的现金过冬,还能拿出钱来分红,更能拿出219亿来投研发,这种抗风险能力,在全行业都是独一档的。还有很多人没注意到的“一个吉利”的协同效应,这不是喊口号,是真的降本增效:全年行政费用率、研发投入比、销售费用率分别降了17.1%、13.5%、0.7%,四大品牌共享技术底座,既省了钱,又保留了品牌差异化,这种体系力,不是随便哪个车企能学得来的。被低估的吉利0175:市场还在刻舟求剑讲完了财报的干货,咱就得说说最离谱的事:拿出这么一份成绩单的吉利,在港股的估值,还停留在传统车企的水平。咱就做个最直观的对比,现在很多新势力车企,还在亏着钱,市场就愿意给“科技公司”的高估值,觉得人家有未来;比亚迪靠着新能源的龙头地位,也拿到了远高于传统车企的估值溢价。但吉利呢?新能源销量同比涨90%,渗透率过半,高端化走通了,智能化技术跻身全球第一梯队,结果市场还是拿“传统车企”的逻辑给它定价,给的是周期股的低PE,这不是典型的刻舟求剑是什么?说白了,市场对吉利的认知,还停留在十年前那个“造平民车的自主品牌”,但人家早就已经变了。现在的吉利,不是靠组装车赚差价的制造商,是手握全栈技术、能自己定义智能汽车的科技公司,两者的估值逻辑,本来就不该是一个维度的。市场的短视就在于,只看到了吉利“卖车”的现在,没看到它靠技术撑起的未来,更没看到它已经把技术变成了实实在在的销量和利润。别再拿“车企”的眼光看吉利,它的科技底色,才是估值重构的核心很多人问,吉利凭什么要拿科技公司的估值?咱不说虚的,就说实打实干出来的事。现在的智能汽车赛道,什么是核心竞争力?不是你堆了多少配置,是你有没有自己的全栈技术能力,能不能把技术变成产品力,再变成用户愿意买单的溢价。而吉利在这一点上,已经走到了行业的第一梯队。先看智能化,这是智能汽车的核心,也是科技公司估值的核心。2025年,吉利率先发了行业首个全域AI技术体系,还有能自我反思进化的WAM世界行为模型,直接把汽车从“堆AI配置的交通工具”,变成了有“整车大脑”的智能终端,这不是简单的车机升级,是从底层重构了汽车的智能逻辑。智能驾驶方面,吉利的千里浩瀚G-ASD,已经跻身全球第一梯队,水平完全对标特斯拉FSD,现在已经在极氪9X上落地了L3级自动驾驶,还在杭州搞起了L4级Robotaxi的运营。更牛的是,这套系统已经拿到了欧盟的UN R171认证,是中国首个获准出海的高阶智驾系统,今年6月就要在欧洲上路,给吉利、极氪、路特斯的车型用,这已经不是“对标特斯拉”了,是中国智驾技术的全球输出。智能座舱就更不用说了,Flyme Auto去年上车量突破226万台,稳居国内座舱系统第一,今年还要发超级Eva,打造能媲美特斯拉Grok的全场景智能交互体验。从智驾到座舱,吉利的智能化全栈技术,都是自己研发的,不是找供应商买的方案,这种自研的技术壁垒,就是科技公司最核心的价值。再看能源技术,吉利的布局,比绝大多数车企都要远。它不是押注单一的纯电路线,而是搞了覆盖纯电、插混、增程、甲醇的全栈技术体系,不管行业怎么变,它都有牌打。今年4月北京车展即将推出自研的全固态电池,并将于今年完成首个pack下线和装车验证,续航破1000km;还有航空级的固液电池,能量密度350wh/kg。i-HEV油混技术今年也要上,夯实燃油车的基本盘;更有前瞻性的甲醇技术,已经做到了每公里成本2毛钱,-40℃能冷启动,今年就要量产新车,加醇站覆盖率要干到60%,直接打造了第二增长曲线。还有全球化,吉利已经从“卖车出海”,变成了“技术出海”,去年海外卖了42万辆,新能源海外销量涨了240%,今年目标64万辆,要在全球打造3个15万级的区域市场,2个10万级的市场,这种全球化的体系能力,也是科技公司的核心竞争力。说白了,现在的吉利,已经不是一个汽车制造商,而是一个以智能汽车为核心的科技出行公司,它的技术布局、研发能力、全球化体系,都配得上科技公司的估值。业绩拐点已至,0175的估值重构,才刚刚开始这份2025年的财报,对吉利来说,是一个里程碑式的拐点。它向市场证明了,吉利的新能源转型已经成功,高端化已经实现盈利,技术投入已经进入了规模化落地的收获期,之前市场对它的所有担忧,都已经被实锤打破了。过去,市场给吉利0175的估值,是“传统车企的基本盘+新势力的亏损业务”的折价,现在,亏损的业务变成了盈利的增长引擎,传统的基本盘也在持续升级,折价的逻辑已经彻底消失了。接下来,市场要做的,就是重新认识吉利:它不再是那个靠性价比走量的自主品牌,而是一家手握全栈智能化、能源技术,具备全球化能力的智能科技公司。对应的,吉利0175的估值体系,也该从传统车企的周期股估值,切换到科技公司的成长股估值。中国车市的下半场,早就不是比谁卖的车多了,是比谁的技术壁垒深,谁的体系效率高,谁能走得更远。吉利已经用这份财报证明了,它已经站在了下半场的领先位置。资本市场从来不会放过真正有价值的标的,错判总会被修正,价值总会被兑现。这份3400亿的财报,只是吉利价值重估的起点,属于吉利0175的科技估值行情,才刚刚拉开序幕。钰见_MY小圈子