陕西咸阳,一女子手握1000万存款。某银行负责人郑某因存款任务未完成,求女子帮忙存入该行,承诺1年不取保本。女子到银行后,郑某用其手机操作,女子3年后查询发现,存款变成了购买基金,亏损579万。女子起诉,一审驳回诉求,她不甘心提起上诉。

李女士与涉事银行有多年的业务往来,出于对银行机构与工作人员的信任,她没有过多犹豫就答应帮忙。

2021年7月,郑某主动来到李女士的办公场所,全程独自操作李女士的手机完成资金划转与产品认购,整个过程没有向李女士说明产品类型,没有告知任何投资风险,更没有提及基金相关的内容。李女士始终以为自己办理的是约定好的保本存款业务,对资金被投向高风险混合型基金的事实毫不知情。

三年时间里,李女士严格遵守约定没有动用这笔资金,她一直等待一年期满后取回本金,期间从未登录账户查看资金状态。

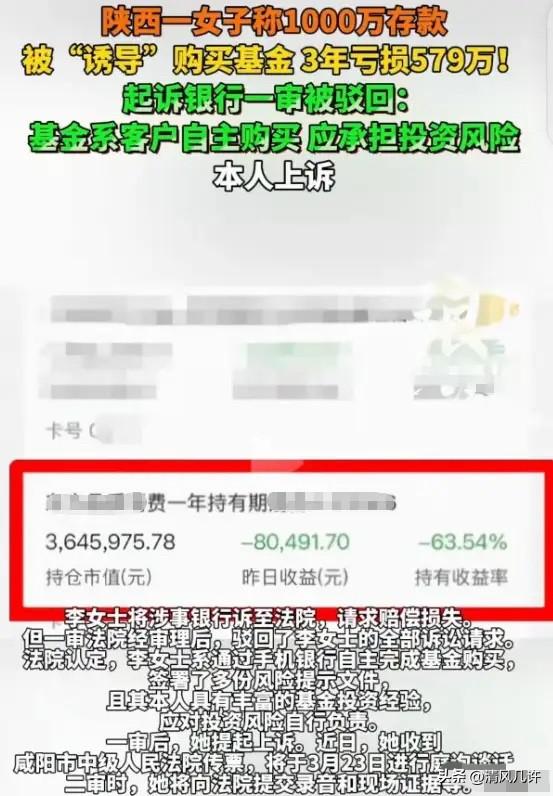

2024年11月,李女士因家庭资金需求登录手机银行,账户显示的金额让她陷入巨大的震惊与痛苦。1000万元本金仅剩364万余元,累计亏损额度达到579万元,这笔钱被全部投入东方品质消费一年持有期混合A基金,属于中高风险的权益类产品,和保本存款的属性完全相悖。

李女士第一时间联系郑某核实情况,对方不仅没有正视问题,还曾以内部信息为由劝阻她赎回基金,直接导致亏损额度进一步扩大。

她带着完整的账户记录找到涉事银行,银行方面坚持认定产品认购为李女士自主操作,相关风险提示流程完备,损失应当由李女士自行承担,这样的回应让她感受到彻骨的冰冷。

满心委屈的李女士将涉事银行诉至咸阳市秦都区人民法院,要求银行赔偿全部投资损失。一审法院经审理后作出判决,驳回李女士的全部诉讼请求。

法院认定李女士为完全民事行为能力人,具备基金投资经验,风险测评结果适配高风险产品,现有证据无法证明银行存在代客操作、误导销售与保本承诺的行为,涉案亏损属于账面浮动亏损,投资决策由本人作出,应当遵循买者自负的原则。

一审结果给了李女士沉重的打击,她并非不认可投资有风险的基本规则,而是无法接受自己基于信任托付的资金,在不知情的情况下被投向高风险产品。她不愿接受半生积攒的资金凭空蒸发,更不愿让违规操作的一方逃避责任,在整理完全部证据材料后,她正式向咸阳市中级人民法院提起上诉。

二审庭询谈话定于3月23日进行,李女士在上诉阶段补充提交了现场沟通录音与相关佐证材料,试图证明郑某存在代客操作、保本承诺、隐瞒风险的违规行为,同时证明银行未履行金融销售的适当性义务,没有充分保障投资者的知情权与选择权。她的诉求很简单,就是还原事件真相,让责任方承担应有的赔偿,为自己的信任讨一个公道。

这起事件在网络上引发广泛热议,公众的关注焦点并非简单的投资盈亏,而是金融消费场景中信任与责任的边界。

不少人对李女士的遭遇表示同情,认为银行工作人员利用储户的信任完成违规操作,理应承担相应责任。也有部分观点认同一审判决的法律逻辑,强调电子签约与风险测评的法律效力,投资者应当对自身的投资行为负责。

更多普通储户开始反思自身的金融消费安全,大家意识到,即便面对正规金融机构与熟悉的工作人员,也不能放松对资金操作的监管,不能轻信口头承诺而忽视书面流程。

金融机构的适当性义务不该停留在界面提示与电子签名层面,更要落实到真实的风险告知与意愿核实上,不能让信任成为违规操作的保护伞。

李女士的维权之路还在继续,这场纠纷不仅关乎她个人的巨额资金损失,更关乎普通金融消费者的安全感与信任感。当储户将毕生积蓄托付给银行,换来的不是保本的安稳而是巨额亏损,当口头承诺与实际操作完全背离,金融服务的初心与底线就需要被重新审视。

她的坚持不只是为了追回损失,更是在提醒所有金融从业者,信任是金融服务的核心根基,卖者尽责是不可推卸的法定责任,不能用流程合规掩盖真实的误导与违规,更不能让普通消费者为被操控的投资行为买单。

各位读者你们怎么看?欢迎在评论区讨论。