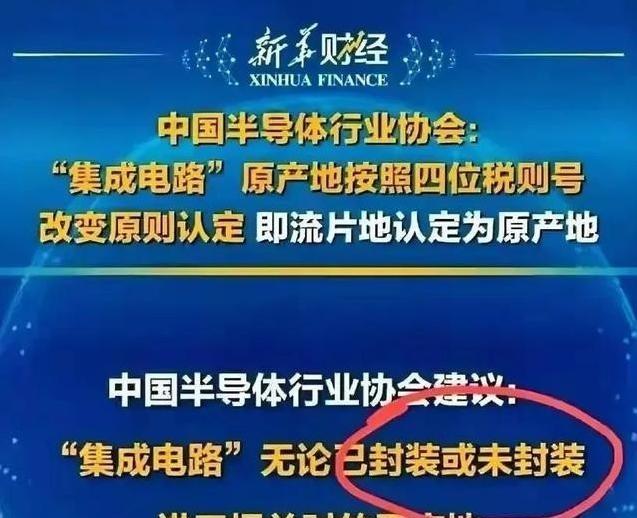

美国刚松口放行,英伟达可以卖芯片给中国,但转眼中国就来了个神操作。最新政策规定,只要芯片在中国生产,就算中国制造。美国还没反应过来,数据已经开始翻盘。2024年中国工厂生产的芯片,占全球市场的18.6%,这比2018年贸易战刚开始时的9.2%翻了一番。 2025年7月,美国商务部解除对H20芯片的对华销售限制。这款芯片是英伟达专门为中国市场调整的版本,之前限制了三个月,公司收入受影响不小。 中国这边市场采购量一直很大,所以禁令一解除,英伟达马上安排供货。就在同一时期,黄仁勋出现在北京举行的第三届中国国际供应链博览会上,他换上唐装,在展会上跟中国企业代表交流,还用普通话简单回应问题,现场气氛很热烈。 美国那边大概觉得放行H20既能赚到钱,又能继续控制高端算力,没想到中国早有准备。关键就在于那条新政策。2025年4月左右,中国明确芯片原产地规则,只要主要制造环节在中国境内完成,不论设计来自哪里,都算中国制造产品。这条规定直接戳到半导体产业链痛点。 现在芯片生产不是一家独大,从晶圆加工到封装测试,每个环节留在本土就能带动上下游。政策落地后,各地工厂立刻行动起来。 中芯国际的14纳米产线一直满负荷运行,长江存储的存储芯片工厂持续扩建,合肥和上海的汽车芯片生产线也形成闭环。这些工厂不仅消化英伟达H20订单,还给华为昇腾、寒武纪等国产企业提供制造支撑。 国际半导体产业协会SEMI的报告把数据摆得清清楚楚。2024年中国工厂月晶圆产能达到860万片,在全球总产能里的占比大幅提升,相比2018年贸易战刚开始时差不多翻了一倍。 当年全球新投产的42家晶圆厂,中国就占了18家,远超其他地区总和。台湾同期产能约570万片,韩国约500万片,中国稳稳坐上第一位。 2024年设备投资里,中国份额超过全球一半,先进制程未来四年预计增长69%。这些数字不是空谈,全是实打实的厂房和设备堆出来的。 限制期间,国产芯片企业没闲着。华为实验室里昇腾920芯片反复迭代,性能数据接近主流水平,寒武纪思元590芯片让公司季度报表首次出现盈利,营收大幅增长。 销售许可恢复后,字节跳动和腾讯这些大买家在仓库清点库存,一边少量补进口货,一边把更多订单转给国内供应商。采购团队逐页核对交付时间表,国产芯片占比越来越高。 英伟达股价虽然上涨,但中国市场的基本格局已经变了,本土替代产品站稳脚跟。全球供应链风向也跟着转。 以前大家觉得制造核心在台湾和韩国,现在SEMI预测中国产能增速还在加快,2024年同比增幅13%,是全球平均水平的两倍多。台积电在日本和美国建厂,最赚钱的成熟制程产能反而往中国转移,因为这里有从硅料到封装测试的一站式配套,物流一天内就能周转完成。 以前依赖进口的光刻机、刻蚀机,现在跟着新建晶圆厂一起迭代,不少设备已经能替代进口。贸易战打了这么多年,中国看清了光买芯片走不远,把制造根基扎牢才是关键。 美国技术封锁反而成了催化剂。2018年时,中国连14纳米制程都没完全掌握,全球产能占比不到一成。 短短几年过去,成熟制程已经满足汽车和消费电子需求,先进制程也在稳步突破。国家集成电路产业投资基金第三期投入475亿美元,加上各种激励,设备商有了试错空间。 以前被卡脖子的环节,现在本土供应链越来越完整。黄仁勋后来又多次来中国,每次都拉着行李直奔会场,跟开发者交流最新进展。 公司产品还在市场占位置,但中国制造能力已经从进口依赖转向全球核心节点。整条产业链根基更稳,中国不再只是芯片进口大国,而是制造端的重要一环。 这事儿说白了,不是靠一时运气,而是多年产业布局的结果。从政策引导到产能爬坡,从国产替代到全球分工,每一步都踩在关键节点上。 等美国想明白的时候,中国制造端已经下活了这盘棋。