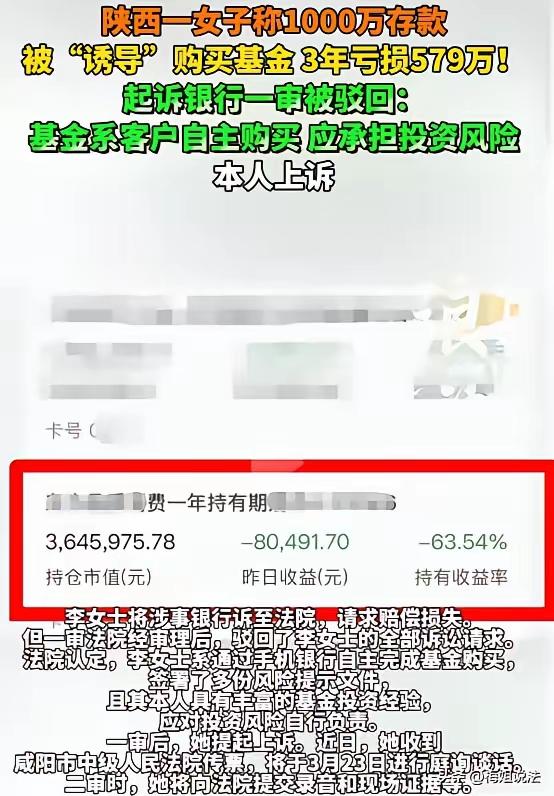

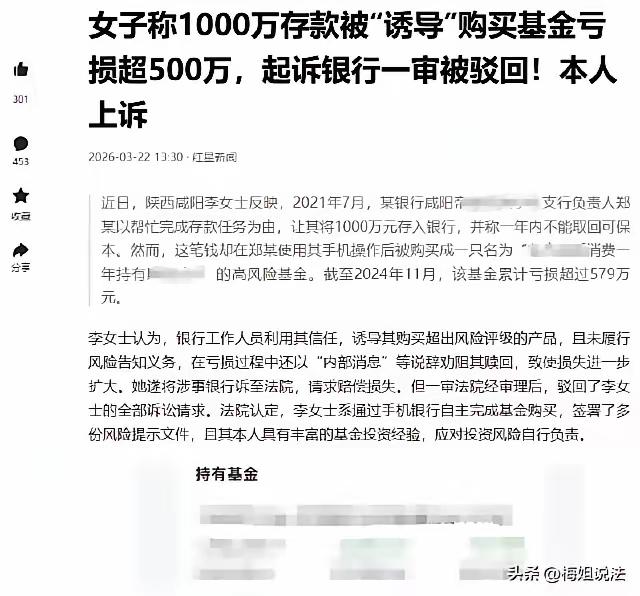

陕西咸阳一女士千万存款变基金血亏579万!银行熟人设局代签代买,一审竟判客户自担?二审能否撕开“自主购买”遮羞布!

那一声“李姐”叫得有多亲热,背后的算计就有多多狠毒。陕西咸阳的李女士怎么也没想到,自己出于信任帮银行熟人完成“存款任务”的1000万,三年后竟只剩421万。当初拍着胸脯保证“保本”的银行负责人郑某,如今翻脸不认账,一句“基金有风险,亏了算你的”冰冷刺骨。更令人心寒的是,法院一审竟以“自主购买”为由,驳回了她的全部诉求。这哪里是投资失败?这分明是一场精心策划、利用信任与信息差实施的“杀熟”!

当我们把血汗钱托付给银行时,托付的不仅是金钱,更是对国家金融体系的信任。郑某作为支行负责人,利用职务之便与熟人关系,以“存款任务”为诱饵,骗取李女士交出手机。在当事人毫不知情、全程未看屏幕的情况下,他手指翻飞,完成了从存款到高风险基金的偷梁换柱。这波操作,与盗窃何异?只不过他盗取的,是客户的知情权和选择权。

“代客操作”是银行业明令禁止的高压线。郑某不仅越线,还胆大包天地代签了所有风险文件,甚至擅自修改客户风险测评,将稳健型改为激进型。这一系列动作,环环相扣,目的只有一个:让这笔巨款符合购买高风险基金的条件,从而完成他自己的业绩。业绩是他的,奖金是他的,而巨亏的风险,却全部转嫁给了对他深信不疑的客户。

一审判决将重点放在了“签字”和“投资经验”上。然而,一个被代签的名字,怎能代表本人的真实意愿?即便有过往投资经验,也不代表每一次交易都能被清晰告知、自主决策。银行的“适当性义务”绝非一纸空文,它要求必须将合适的产品卖给合适的人。郑某的行为,从根本上摧毁了这一切合规流程,让银行的信誉成了欺诈的遮羞布。

李女士的疏忽或许在于过于信任熟人,未当场核对。但这份基于社会常情的信任,绝不应成为被掠夺的理由。我们每个人都有可能成为李女士,在专业机构面前,我们是信息弱势的一方。如果连银行负责人都不可信,如果签字可以被代劳,风险可以被篡改,那我们还能相信什么?这起案件叩问的是整个金融行业的职业道德底线。

如今,李女士手握新证据提起上诉。她找到的录音和证人,能否在二审中刺破“自主购买”的谎言?法律是维护公平的最后防线。我们期待二审法院能穿透表象,审视郑某是否构成欺诈,银行管理是否存在重大漏洞。这不仅关乎579万的赔偿,更关乎千千万万储户的信心:我们的钱,放在银行还安全吗?

这起事件迅速引爆网络,因为它戳中了公众最敏感的神经:对财富安全的焦虑和对机构信任的危机。网友们一边倒地支持李女士维权,并非不懂投资风险,而是痛恨这种披着专业外衣的“合法”伤害。当套路取代了真诚,业绩压倒了良知,最终受损的将是整个社会的信用基石。李女士的上诉,不仅是为自己讨公道,也是在为所有普通人抗争。

银行信任危机 理财陷阱揭秘