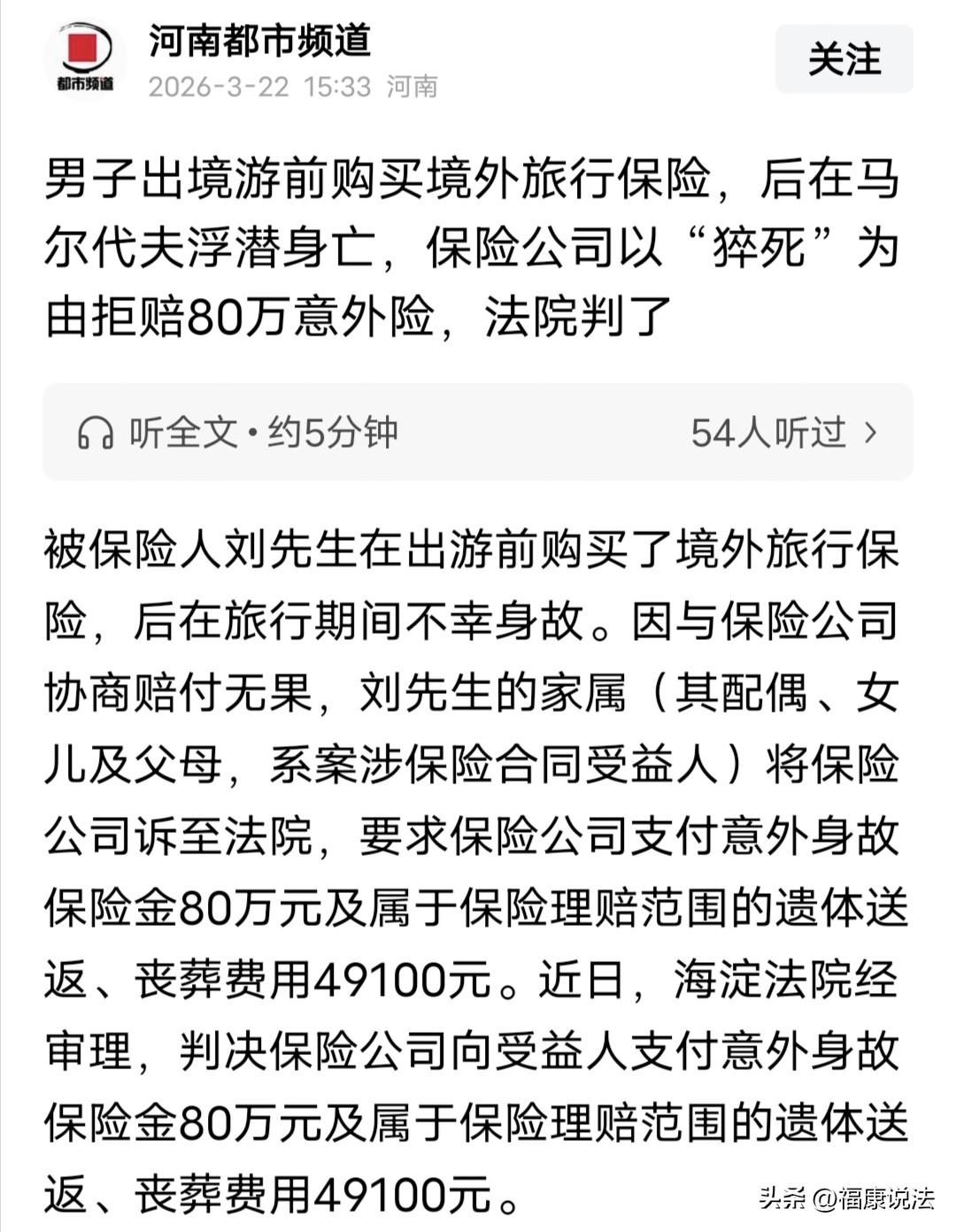

男子旅游之前,买了80万的保险,在马尔代夫浮潜时意外身故,家属理赔时,保险公司说男子是猝死,拒赔80万意外险。家属提交多项证据证明男子属于意外溺水身亡,法院判决亮了!

2023年夏天,刘先生攒了些年假,兴冲冲准备马尔代夫度假,那里碧海蓝天,水清沙白,想想都美。

出发前,他还特意买了份境外旅行保险,图个心安,保额足足80万,想着万一有点磕磕碰碰,也能给家里人留个保障。

谁能想到,这场本该开开心心的旅行,竟成了他人生的最后一程。

7月11号那天,刘先生在度假村附近浮潜。他水性不差,那片水域也浅,还有防护措施,按理说应该没啥事。

可偏偏就在这看似安全的环境里,意外悄无声息地发生了。

没过多久,有人发现刘先生没了动静,赶紧呼救,可等救援人员赶到时,刘先生已经没了呼吸。

当地警方查了半天,写的刘先生死亡原因是“心肺停搏”,体表也没外伤。死亡证明定性为心跳呼吸骤停。

刘先生的家人接到消息,一时间无法接受,瞬间悲痛欲绝。

好不容易处理完后事,刘先生家属抱着一丝希望找保险公司理赔,想着80万意外险,总该给逝者一个交代。

结果保险公司一盆冷水浇过来,说这不是意外,刘先生的情况是猝死,顶多赔10万急性病身故的附加险,80万意外险一分没有!

家属一听了这话能不火大?刘先生身体一直硬朗,之前连感冒都少得很。

一个人好好的去浮潜,没有旧病、没有外伤,突然在水里出事,明明就是突如其来的意外,怎么能随便扣上“猝死”的帽子,就想少赔钱呢?

保险公司在收钱的时候痛快,理赔的时候却百般推脱,真的很让人失望。

家属不服,直接把保险公司告上了法庭。

法庭上,双方各说各的理。

保险公司一口咬定,当地警方提供的报告称刘先生的死亡原因为“心肺停搏”就是疾病,还说公估机构调查认为是浅水区突发疾病,跟意外没关系。

可刘先生的家属也不是吃素的,他们拿出一堆证据,有事发前后的录像、医学专家的证言,还有一堆学术资料,都说刘先生的情况符合溺水特征,就是意外身故。

这件事,家属只要证明刘先生生前健康、身故突然且发生在水下,就完成了初步举证。

而保险公司如果硬说这是由于“心脏病”或“猝死”这种疾病引起的,就得拿出医学鉴定报告或尸检结论来实锤。

本案中保险公司没要求尸检,光靠猜测和文字游戏,在法律上自然站不住脚。

法院认为,从医学上讲,无论是溺水、触电还是自然病故,最后的终点都是“心跳停止”。这只是死亡的结果描述,而不是死亡的触发原因。

法律保护的是弱势的投保方,当死因模糊时,不能任由保险公司挑选对自己省钱的解释,除非,保险公司能证明是刘先生是“先发病后入水”。

这么一捋,道理就明显了。

受益人已经初步证明了是意外,保险公司想推锅说疾病,却拿不出实锤证据,自然要承担不利后果。

最后,法院判决:保险公司得赔80万意外身故保险金,还有那49100元的遗体送返、丧葬费用。

保险公司不服上诉,二审也维持了原判。

有人说,刘先生只是想安安心心度个假,买份保险图个平安,没想到真遇上了意外,还差点被拒赔,好在法院作出了公正判决。

这不仅是给了家属经济上的安慰,更是给了他们情感上的一个交代,亲人走得突然,但这份保险的保障没有白买,公道也终于站在了悲痛的家人这一边。

你怎么看呢?