陕西咸阳,一女子手握1000万存款。某银行负责人郑某因存款任务未完成,求女子帮忙存入该行,承诺1年不取保本。女子到银行后,郑某用其手机操作,女子3年后查询发现,存款变成了购买基金,亏损579万。女子起诉,一审驳回诉求,她不甘心提起上诉。

亏了,整整579万!

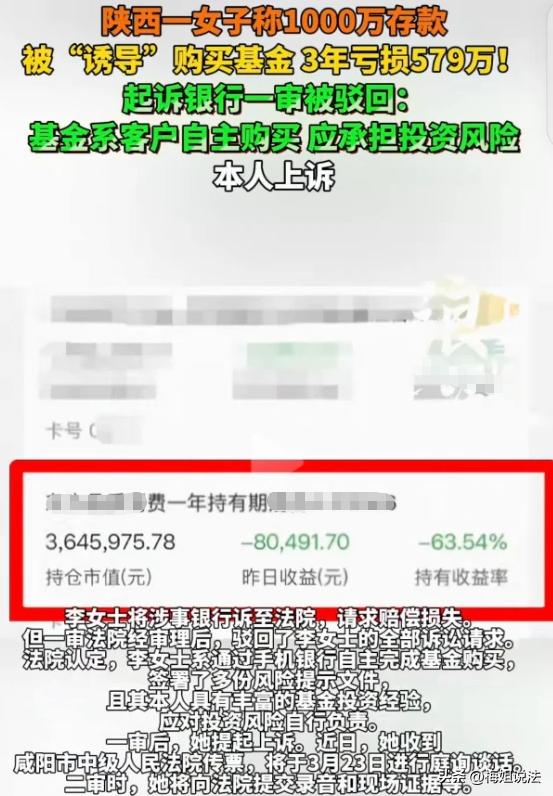

李女士,是咸阳人,三年前满是信任地交给银行熟人的1000万,查账时只剩421万。

当初说好的保本存款,却变成了高风险的基金。

更让人窝火的是,当初求着她帮忙的银行负责人郑某,现在是翻脸就不认人了。

起诉到法院,一审直接驳回,理由很明确:自主购买,风险自担。

李女士不服,上诉的传票已经拿到手,这场钱权拉扯,才刚开始。这1000万,是李女士起早贪黑几十年,一点点攒下的辛苦钱。

她常去的银行负责人郑某,平时一口一个李姐,热络得不行。

三年前的一天,郑某主动找上门,说自己的存款任务没完成,饭碗快保不住了,求李女士帮个忙:李姐,你把1000万存我这一年,不动就行,保本不亏,绝不骗你。

熟人开口,又是银行负责人,李女士没多想,就应下了。

她跟着郑某去了银行,郑某端茶倒水,亲自迎进办公室:李姐,你把手机给我,我来操作,省得你麻烦,很快就好。

李女士没设防,爽快地把手机递了过去,全程没看屏幕一眼,郑某手指飞快,一顿操作猛如虎,片刻后笑着说,钱存好了,放心吧。

李女士没查,也没要凭证,只当是帮熟人一个小忙,转头就忘了这茬。

三年间,郑某偶尔还会和她寒暄,绝口不提存款的事。

直到最近,李女士急需用钱,急匆匆赶到银行查账,整个人都懵了。

账户里没有1000万存款,只有一笔基金购买记录,她赶紧查基金净值,不查不知道,一查1000万只剩421万。

579万,就这么没了,连个响都没有听到。

李女士找到郑某,质问他到底怎么回事,存款怎么变成了基金。

郑某的脸上再无半分往日的热络:什么存款?那是你自己买的基金,我可没逼你。基金有风险,亏了算你的。

当初明明说的是保本存款,怎么就成了自主买基金?

郑某却拿出一份签字记录,说她签了风险提示书,是自愿购买。

李女士看着那份陌生的签字,脑子一片空白,她根本没签过任何字,后来她才知道,郑某当初用她手机操作时,偷偷代签了所有文件。

更隐蔽的是,郑某还擅自修改了她的风险测评,从稳健型改成了激进型。

只为了让她符合买更高风险基金的条件,完成自己的业绩任务。

李女士收集了所有能找到的证据,起诉了涉事银行和郑某,她要求赔偿全部亏损的579万,要求郑某和银行给她一个说法。

可一审法院的判决,给了她沉重一击,驳回她的全部诉求。

法院认定,李女士有多次基金投资经验,系自主通过手机银行购买基金,签署的风险提示文件齐全,银行已履行告知义务,亏损应由其自行承担。

这场维权之路,注定艰难。

如果郑某代李女士操作手机购买基金,还代签风险文件,算违法吗?

依据《公开募集证券投资基金销售机构监督管理办法》第24条,基金销售从业人员不得违规代客操作,不得误导投资人购买与其风险承担能力不相匹配的基金产品。

郑某作为银行负责人,擅自使用李女士手机操作,代签文件,还修改风险测评,明显违反该条款。

从细节看,郑某以完成存款任务为由,骗取李女士信任,在未明确告知风险的情况下,用李女士手机操作购买基金,这明显违背了诚实信用原则。

一审法院驳回了李女士诉求的核心就是认定李女士有多次基金投资经验,且有签字记录,视为自主购买。

但即便有投资经验,银行也需履行“适当性义务”,郑某修改风险测评、代操作的行为,已违反该义务。

依据《民法典》第一百四十八条,一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院撤销。

李女士若能证明郑某欺诈、代操作,二审有翻盘可能。

依据《刑法》第185条的规定,金融机构违背受托义务,擅自运用客户资金,构成背信运用受托财产罪。

郑某作为银行从业人员,利用职务便利,擅自运用李女士资金购买基金,若情节严重,可追究其刑事责任,银行也可能被处罚金。

李女士二审胜诉的关键在于举证郑某的欺诈和代操作行为,要有主要的录音、证人证言,以及风险测评被篡改的证据。

签字,并不等于认可,法律上代签的文件不具备法律效力,若能证明签字并非本人所为,结合郑某的口头承诺证据,就能推翻一审认定的“自主购买”,要求银行和郑某赔偿全部579万亏损。

虽然李女士对手机操作不太懂,但她把手机交给郑某操作,自身也存在一定疏忽。

不过,这并不能成为郑某和银行逃避责任的理由。

截至目前,李女士不甘心,她明明没有自主购买,明明是被郑某欺骗、代操作。她找到了当初的录音和现场证人,提起了上诉。

近日李女士收到了二审庭询谈话通知,于3月23日进行谈话。

您对这件事有什么看法呢?