亏麻了!陕西咸阳,女子接到银行工作人员电话,说想让她帮忙完成1000万的存款业务,但承诺绝对保本。出于信任,她同意了,但万万没想到,对方竟然操作她的手机,私自购买了一只高风险基金,期间还多次组止她赎回,结果三年多时间,亏了579万元。女子气个半死,她觉得自己被银行利用和忽悠,将银行告上法庭,要求赔偿损失。

李女士怎么也没想到,存在银行里的一千万,短短三年,竟然会蒸发掉五百多万。

2021年6月底,李女士接到了银行负责人郑某的电话,郑某在电话里说,能不能帮个忙,完成一下1000万的存款业绩任务?

1000万可不是个小数目,她有些犹豫,对方赶紧表示,钱存进来就行,一年内别取,郑某还特意强调了一句,可保本。

李女士一听是“保本”的,心里踏实了不少。

她跟这家银行打了多年交道,她所在的企业一直在这开基本户,跟郑某也算是老熟人了,信得过,于是,她答应了下来。

2021年7月1日,郑某亲自来到了李女士的办公室,李女士把手机交给了郑某,让他帮忙操作。

整个过程中,郑某一个人拿着手机在那点来点去,也没跟李女士多说什么风险不风险的事,李女士当时也没多想,以为就是在办存款。

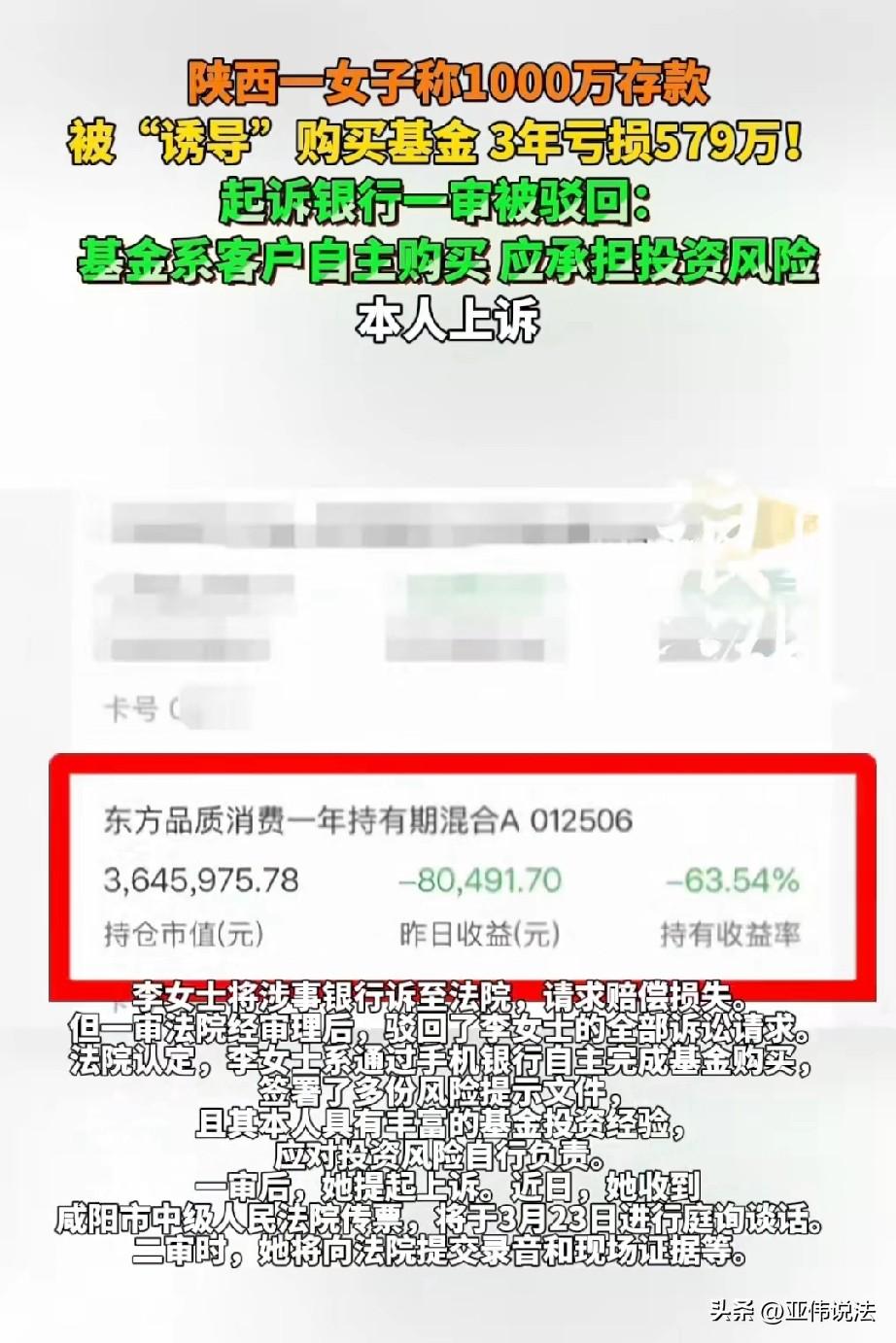

可后来她一查,发现不对了,那一千万根本没存成定期,而是被买成了一只叫“东方品质消费一年持有期混合A”的基金。

她后来才知道,这只基金风险等级是“高风险”,而且每笔份额至少要持有一年才能赎回。

李女士当时就懵了,但钱已经进去了,一时半会儿也取不出来,她只能等。

到了产品可以赎回的时候,李女士开始频繁联系郑某,问这基金现在怎么样、风险大不大、该不该赎回。

可郑某每次都安慰她,说“现在已经是最低点了,不可能再往下跌了”,还说什么“有内部消息”,让她再等等,别急着卖。

李女士信了,一等再等,基金净值一路往下掉。

等到2024年11月,她打开账户一看,那一千万已经亏了五百七十九万多。她的心情跌到了谷底,一千万的本金,只剩下一小半。

李女士气炸了,什么都没干,1000万就蒸发掉了一半,太坑了。

她认为是银行的工作人员利用她的信任,诱导她买了超出自己风险承受能力的产品,而且自始至终都没跟她讲清楚风险,还一再劝阻她赎回,导致损失越来越大。

银行和工作人员要为自己的损失买单,所以,她一纸诉状把银行告上法庭,要求赔偿。

法院调查审理明确,这只基金是李女士通过手机银行自己操作的,整个过程需要输入密码、登录账户,还要签署《风险提示书》《基金产品信息概要》这些文件,每一步都得本人点确认。

银行那边还提供了记录,显示她在购买前做过风险评估,测评结果是“激进型”,完全适合买高风险产品。

其次,法院发现李女士并不是第一次买基金。她在2015年就开过证券账户,2020年到2021年间还买过多家基金公司的产品,算是有经验的投资者。

一个有投资经验的人,应该分得清存款和基金的区别,也应该知道高收益背后就是高风险。

最关键的是,李女士到现在都还没把基金赎回,账户里的亏损只是账面浮亏,还没有真正变成实际损失。

既然还没赎回,这个损失到底是多少,现在还说不好。

至于李女士说的“郑某用她手机独自操作”“承诺保本”“用内部消息劝阻赎回”这些说法,法院认为她没能拿出足够有力的证据来证明。

《全国法院民商事审判工作会议纪要》第72条规定∶适当性义务是指卖方机构向投资者推介产品、提供服务过程中必须履行的了解客户、了解产品,将适当的产品或服务销售或者提供给适当的金融消费者等义务。

银行已完成风险评估、风险提示、产品匹配等适当性义务,有电子签约、风险测评、交易留痕等证据佐证。

李女士为有投资经验的投资者,应区分存款与基金,其主张的代操作、保本承诺等,不构成确定实际损失。

综上,一审法院判决,银行不用承担赔偿责任。

李女士不服,提起了上诉。她说自己手上有录音,还有现场的证据,二审的时候会提交,希望能为自己讨回一个公道。

李女士的遭遇也给大家提了个醒,基金有风险,投资需谨慎,千万不要因一时糊涂,让自己的辛苦钱打了水漂。