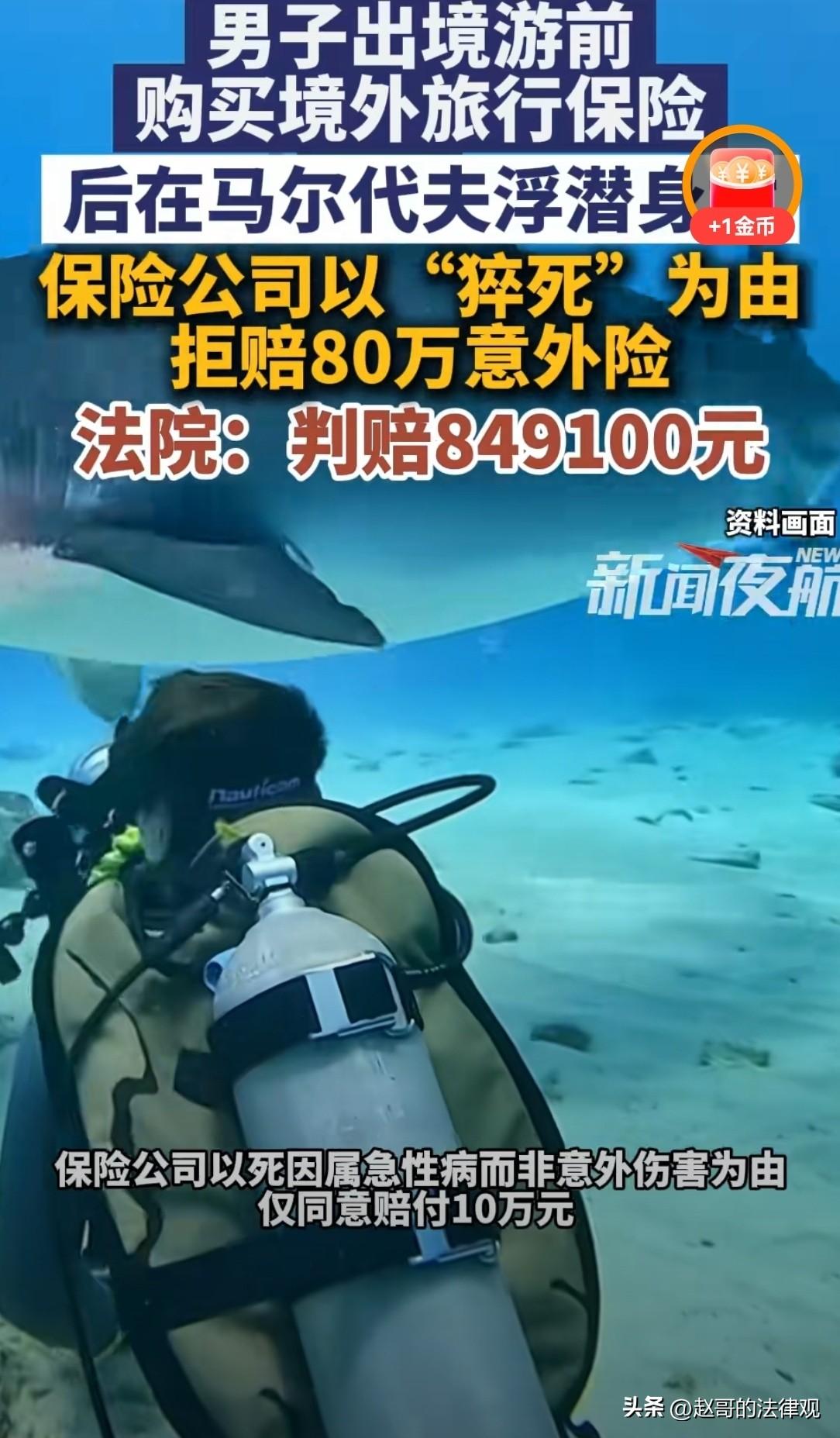

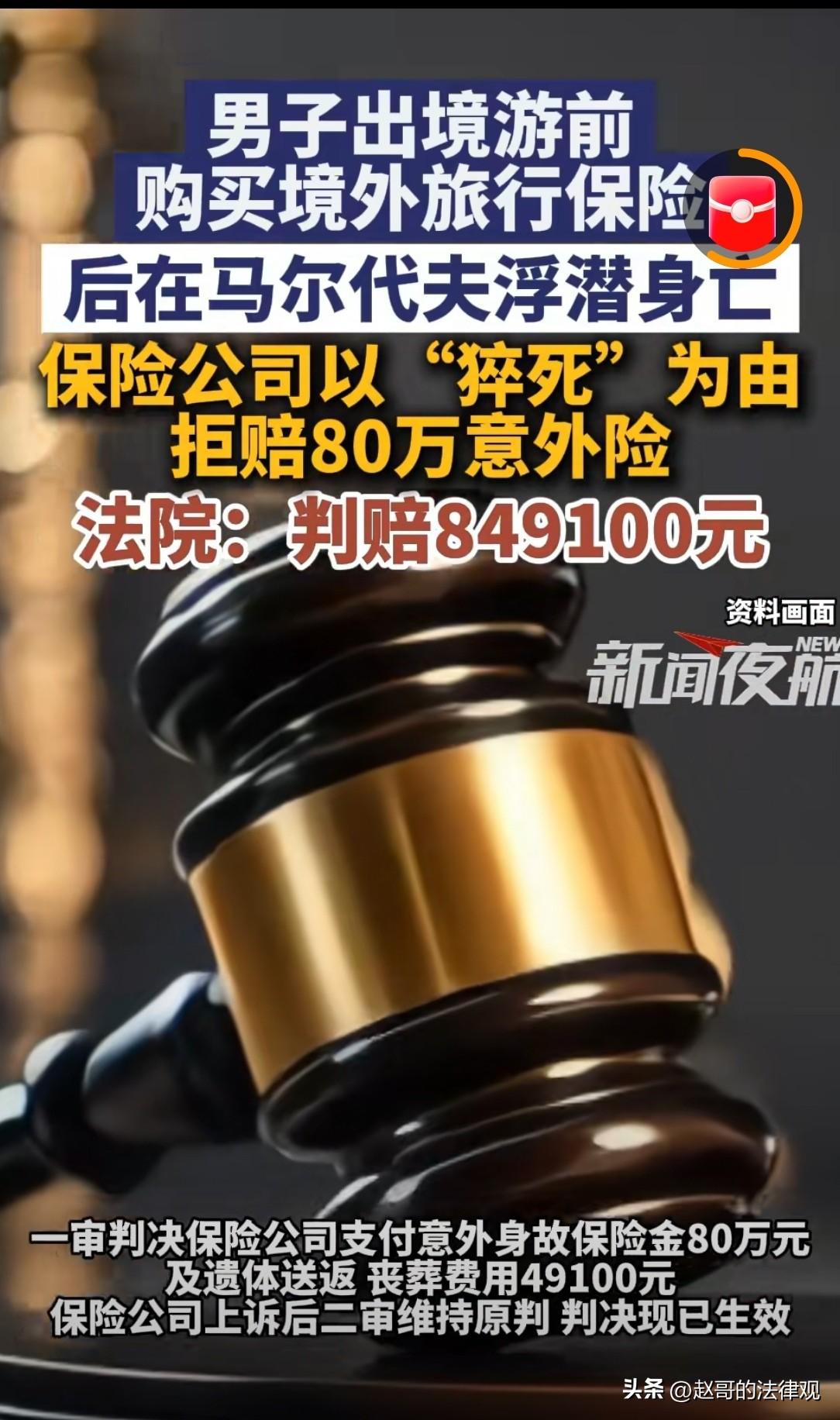

输不起!北京海淀,男子出国旅游前,给自己投保了一份境外旅行保险,不料,他在马尔代夫度假村浮潜时,不幸身故。当地警方、官方出具的《死亡证明》记载,男子直接死因为“心跳呼吸骤停”。可家属理赔时,保险公司以男子死因不符合“意外伤害”,仅同意赔付10万元急性病身故保险金。家属将保险公司告上法庭,要求赔付意外伤害保险金80万,及实际产生的遗体送返服务费用49100元,法院这样判!

2023年6月,刘先生去马尔代夫旅游,出发前特意买了一份境外旅行保险。

保险含:意外身故保额80万,急性病身故保额10万,还包含遗体送返服务。

本来就是想买个安心,不料却一语成谶,刘先生这一去再也没能活着回来。

7月11号,刘先生在马尔代夫浮潜时不幸身亡。

当地警方报告写的是:心肺停搏,死亡证明上直接死因是:心跳呼吸骤停。

人到底是怎么没的,是溺水还是身体出了毛病,上面没说清楚。

好在保险有遗体送返服务,保险公司安排花了49100元,把刘先生的遗体运送回来了。

后事处理完,刘先生的妻子、女儿以及他的父母,作为受益人去保险公司申请理赔。

结果,保险公司说,根据调查,刘先生的身故不符合意外伤害的赔付条件。

理由是:警方报告没提外伤,死亡原因是心肺停搏,这属于突发急病猝死。

而且,浮潜那片是浅水区,有防护,刘先生水性又好,不像是意外溺水。

所以保险公司只赔付10万急病身故金,80万的意外险,一分不给!

刘先生的家人接受不了,人好好的,之前没有心脏病、高血压,体检也没查出什么大病,怎么就成病死的了?

你说猝死,证据呢?尸检也没做,光凭你们自己调查就能下定论?

家属翻出体检记录,找了事发前后的视频,咨询了专家。

觉得刘先生就是在水里出了意外。

双方商谈多次谈不拢,家属把保险公司告上了法院。

法庭上,双方争论的焦点就一个:刘先生到底算不算意外身故?

家属认为,保险条款的“意外伤害”定义是:外来的、突发的、非本意的、非疾病的都属于意外。

第一、浮潜时突然出事,这是突发的水下环境,是外来的,不是身体里带的,也就是非本意。

第二、是非疾病,刘先生之前没病没灾。

反倒是保险公司,你说他是急病,到底是什么病,拿出病历、诊断证明来说事。

保险公司也咬住两点:

一、是公估调查报告说浅水区、有防护、水性好,很难溺水。

二、是死亡原因写心肺停搏、没外伤,符合猝死特征。

按着逻辑,意外就得是被雷劈、被车撞这种看得见的事故。

刘先生这种情况,更像身体内部出问题。

法院审理时,注意到一个关键问题:刘先生的死因,从头到尾都没确切结论。

心跳呼吸骤停,根本不是病因,只是人死时的生理表现。

也就是说,溺亡、心脏病发,最后都是心跳呼吸骤停。

光凭这几个字,根本判断不了刘先生是溺亡,还是突发急病而身故。

而这个没法判断的局面,恰恰是保险公司错失了查明真相的机会。

从刘先生出事到遗体火化,中间是有时间的。

保险公司完全有条件提出尸检,来明确死因,但他们没做。

现在人已火化,反过来一口咬定是急病猝死,这理说得通吗?

法律上,这叫举证责任。

家属已经尽力了,提供了刘先生没有相关病史的证据,初步完成了举证。

保险公司主张,刘先生死于“急病”,应由他们拿出证据,证明刘先生到底得了什么病、这个病怎么导致他死亡的。

但保险公司拿不出来,因为他们压根没去做能查明真相的尸检。

《最高院关于适用〈保险法〉若干问题的解释(二)》第十三条:保险人对其履行了明确说明义务负举证责任。同时,案件也遵循“谁主张,谁举证”的一般民事诉讼举证原则。

保险公司拒绝赔付意外身故保险金,相当于提出了一个免责主张。

因此,保险公司需要证明,其对相关免责条款,履行了明确说明义务。

还要证明刘先生的死因,确实是急病猝死。

到保险公司未能提供,刘先生患急病的病历、诊断证明等有效证据。

相反,家属提供了刘先生没有相关病史的证据。

且保险公司在有机会进行尸检,以明确死因的情况下,未采取行动。

导致死因无法确定,应承担举证不能的后果。

最终,一审法院判决:保险公司赔付80万意外身故保险金,加遗体送返和丧葬费49100元,总共849100元。

保险公司不服上诉,二审维持原判。

对此,你怎么看?