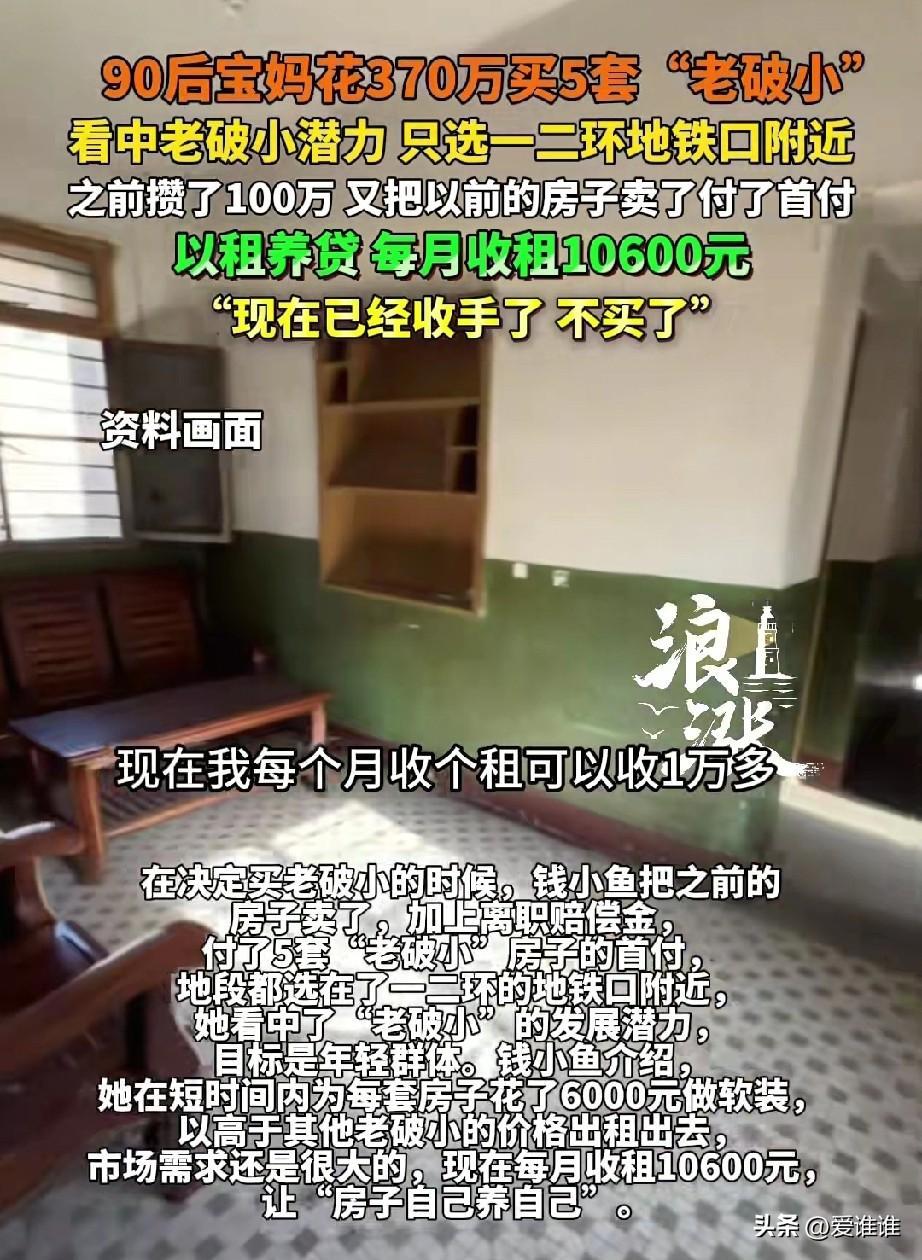

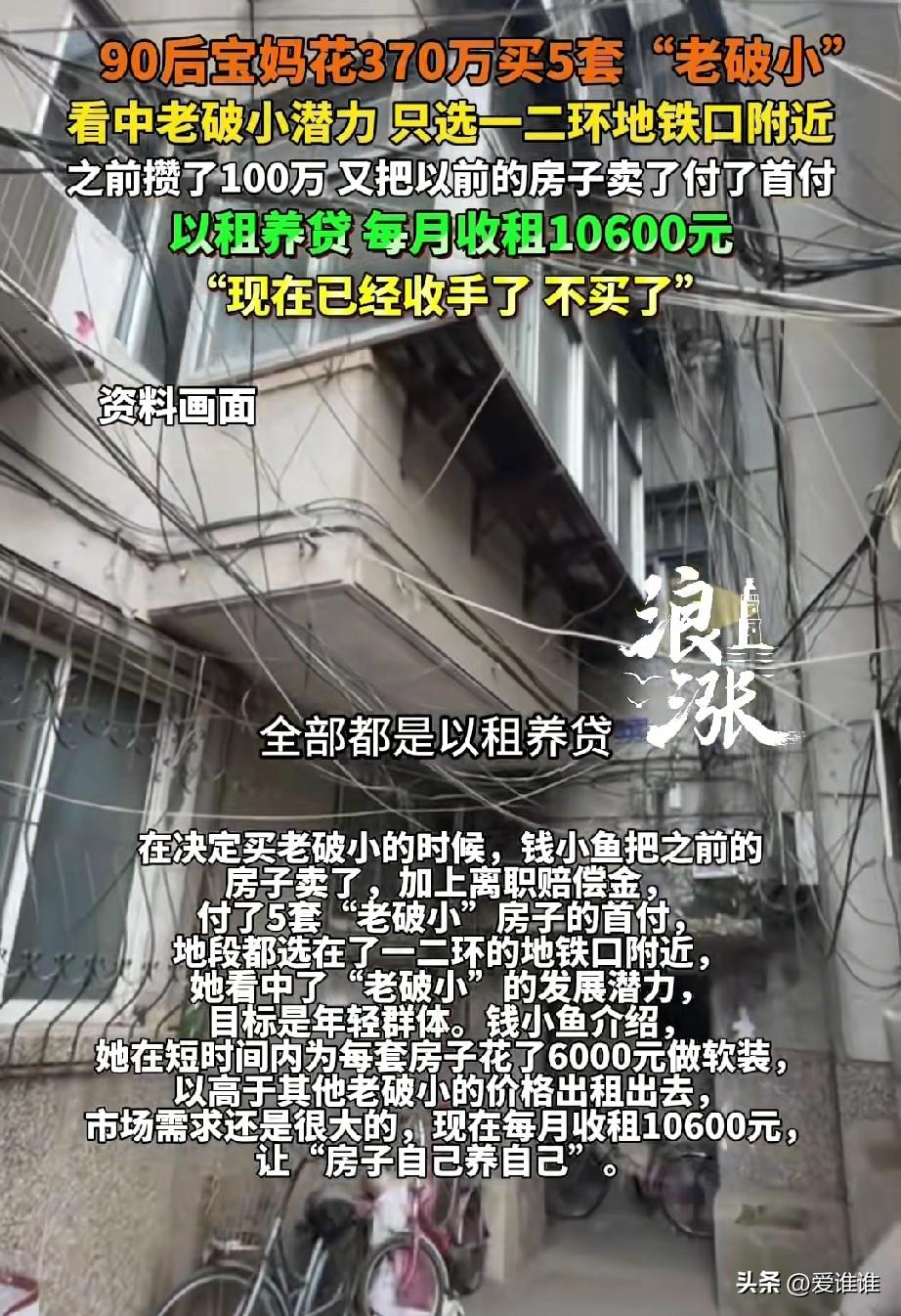

90后女子在成都的核心地段,花370万买了5套“老破小”的房子,经过简单装修后出租出去,五套房子每月收租10600元,她说这样不仅可以以租养贷,万一碰上开发还能很赚一笔,网友都劝她要谨慎!

春节过后,成都的二手房市场还没什么起色,一个叫钱小鱼的90后宝妈却悄悄忙开了,她原本在银行上班,年薪差不多二十万,去年初辞了职,手里攥着十几万赔偿金,打算先歇一阵,谁也没想到,这一歇,她竟把自己歇成了五套房的房东。

钱小鱼是成都本地人,她常说自己就是个普通宝妈,但骨子里有种精打细算的劲,当初辞职后,她陪闺蜜去二环内看房,闺蜜想买套新房结婚,她却盯上了那些楼道里贴满小广告、墙皮有些脱落的“老破小”。

中介一开始都不太想搭理她,觉得年轻人谁买这种房子,可她连着跑了几个小区,把房源信息一条条记在本子上,慢慢琢磨出一套自己的门道来。

她觉得手里的存款加上赔偿金,放在银行利息少得可怜,股票基金又不敢碰,成都一环二环边上那些三四十年的老房子,总价低,租金却不低。

她想着,如果能把租金覆盖掉月供,就等于有人替她养房子,将来万一拆迁或者城市更新,还能再赚一笔。

从那以后她每天早上把孩子送去幼儿园,她就骑个电动车在成都老城区转悠,她给自己定了死规矩:只买地铁口五百米以内的小套二,总价不超过七十万,房龄再老也要看地段,为了淘到合适的房子,她加了附近十几个中介的微信,有时候半夜两点还在刷房源,连中介都开玩笑说她是“老破小侦察机”。

从去年春天到今年年初,整整一年时间,她硬是买下了五套房,第一套在成华区万象城旁边,五十六万九,房子不大,但楼下就是地铁口;第二套在武侯区华西坝,紧挨着华西医院,花了八十九万六,这套最贵,但租金也最稳;第三套在成华区东郊记忆附近,六十九万八;第四套在锦江区川师那边,七十二万八;第五套在火车北站旁边的五块石,房子自带租客,省了她不少心。

五套加起来三百六十九万九,她把家里的积蓄和银行的贷款都用上了,每个月月供算下来一万两千六百块。

房子买下来还只是第一步,这些老房子虽然位置好,但里面破旧得很,墙皮发霉,家具也是老式木头的,钱小鱼开始琢磨怎么把租金提上去。

她没找装修公司,自己跑建材市场,选最便宜的软装材料,每套房子只花六千块改造,刷墙、换灯、添几件北欧风的简易家具,再挂几幅装饰画。改造完后,原来只能租一千五的房子,现在能租到两千三到三千三,五套加一块,每月收租一万零六百块。

这样每个月还差两千块才能持平,但钱小鱼并不着急,她说有两套房子的租金还没涨到位,等现在的租客到期,稍微调整一下软装,租金还能再往上走一走,到那时候就能真正实现“以租养贷”了。

事情在社交平台上传开后,议论声铺天盖地,有人觉得她是“人间清醒”,有人说她是“杠杆上的赌徒”。

一位上海的购房者在评论区现身说法,说自己去年在杨浦区也买了一套老破小,月供四千五,租金只有三千五,每个月倒贴一千块,而且房子挂了半年都卖不掉。“你们只看到租金,没看到空置期和维修成本,”他写道,“真要断供了,法拍都拍不出好价。”

成都当地的一位房产中介也在网上留言,说他经手过几十套老破小,像钱小鱼这样能买到七成以上租售比的,一百个人里挑不出一个。“大多数老破小租金也就一千出头,租客换得勤,中介费、维修费一扣,能剩多少?”他还提到一个细节,钱小鱼买的那些房子,要么靠近医院,要么靠近商业区,这种地段的房源本来就少,普通人根本淘不到。

更专业的观点来自一些楼市分析师,有人指出,当前房贷利率虽然降了,首付比例也低了,但“以租养贷”听起来美好,实际上对资金链的要求极高,一旦有两三套房同时空置,或者遇到大修,现金流就可能断裂,还有人拿二十年前的日本做类比,说当年也有不少人冲进东京买老破小,赌城市更新,最后等来的却是漫长的低迷期,扛不住的人最终血本无归。

面对这些声音,钱小鱼反倒显得很冷静,她在最新的回应里反复说,自己不会再买第六套了,也劝别人别盲目跟风,她说得很直白:“我买的这五套,是我拿腿跑出来的,一百套里挑一套,99%的老破小都不值得买,剩下的1%才是机会。”她承认,自己赌的是城市更新,赌的是那些老小区哪天能划进拆迁红线,万一不拆,那就靠租金慢慢熬。

如今,钱小鱼每天的生活还是照旧送孩子、收租、偶尔去房子里转转,她手机里存着几十个中介的微信,微信群里还经常有人@她,问她某某小区能不能买,她总是回一句:“别问我,你自己去蹲三个月再说。”

我觉得这件事不是什么财富神话,更像是一个普通人拿着计算器,在楼市低谷里硬生生算出的一条窄路。她踩中了地段,踩中了利率,也踩中了社交媒体对“逆袭叙事”的渴望。

但那些跟风涌进老破小的人,未必有她那双跑遍二环的脚,也未必扛得住那两千块的月供缺口。就像一位网友评论的那样:“看别人吃豆腐觉得牙齿快,轮到自己,才知道什么叫硌牙!”