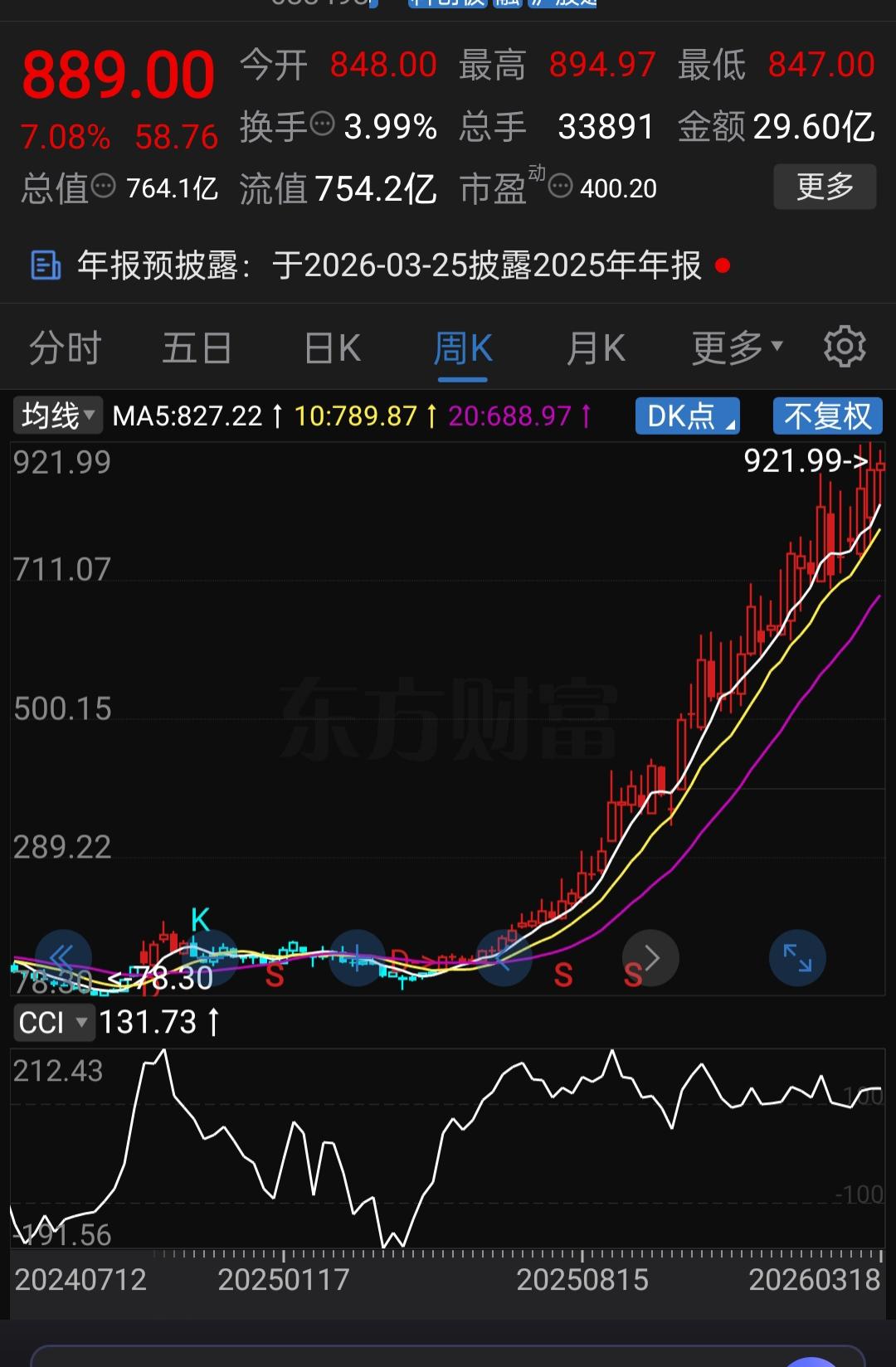

启动时的77元,近期最高涨到921.99元,涨幅接近12倍!更让人惊讶的是,这家公司的股东户数仅9629户,同比增长30.36%,说明确实有不少投资者吃到了这波行情。

但作为一名理性投资者,我更关心的是:900元的股价背后,业绩到底如何?

翻开最新财报,数据确实有大反转。2025年前三季度,这家公司交出了一份亮眼的成绩单:营业收入3.83亿元,同比增长115.09%;归母净利润1.06亿元,成功实现同比扭亏为盈。要知道,2024年全年公司还是亏损613万元的状况。

这个业绩反转主要来自哪里?

从业务结构看,公司正从传统的电信市场向“电信+数通”双轮驱动转型。随着AI算力需求爆发,数据中心市场对光芯片需求大幅增加,公司的大功率CW硅光光源产品逐步放量,成为业绩增长的主要动力。

更值得注意的是2025年全年业绩预告:预计全年营业收入6.01亿元,同比增长138.50%;净利润1.91亿元,同比暴增3212.60%。这意味着四季度的业绩还在加速释放。

但是,再好的业绩也架不住股价涨得太快。

按照盘中889元左右的价格计算,公司的总市值已经超过750亿元,动态市盈率约400倍。1.91亿元的净利润要支撑750亿市值,估值确实不便宜。

机构怎么看?

截至2025年三季度末,公司前十大流通股东中出现多家机构身影,包括社保基金、中航基金、工银瑞信等。但同时也要看到,部分原有机构已经在减持或退出。

北向资金方面,2025年末持股190.87万股,较三季度末有所增加,显示外资对这家公司仍有兴趣。

回到最初的问题:900元的股价还能追吗?

我的看法是:好公司不等于好股票。这家公司确实踩中了AI算力+国产替代的双重风口,业绩也在快速释放。但再好的股票也有个度,从几十涨到九百多,离1000元只差一步之遥,风险确实不小。

按价值投资的原则,即使给予高成长股一定的估值溢价,现在的位置也明显偏高。有概念有业绩有资金关注不假,但没有只涨不跌的股票。它默默地涨上去的,或许也会默默地跌下来。一旦回调,时间可能是几年。

不知道在座的各位对这样的票有什么看法?欢迎在评论区交流讨论讨论!