霍尔木兹海峡的封锁风险,正迅速演变为定义这十年全球格局的决定性事件。

它不仅是地缘政治、能源安全与国际秩序的三重锚点,其深远影响远非航运保费上涨或石油运输量减少所能概括。

全球宏观研究者、交易员、基金经理与投资者,都必须深刻铭记这一历史性时刻。

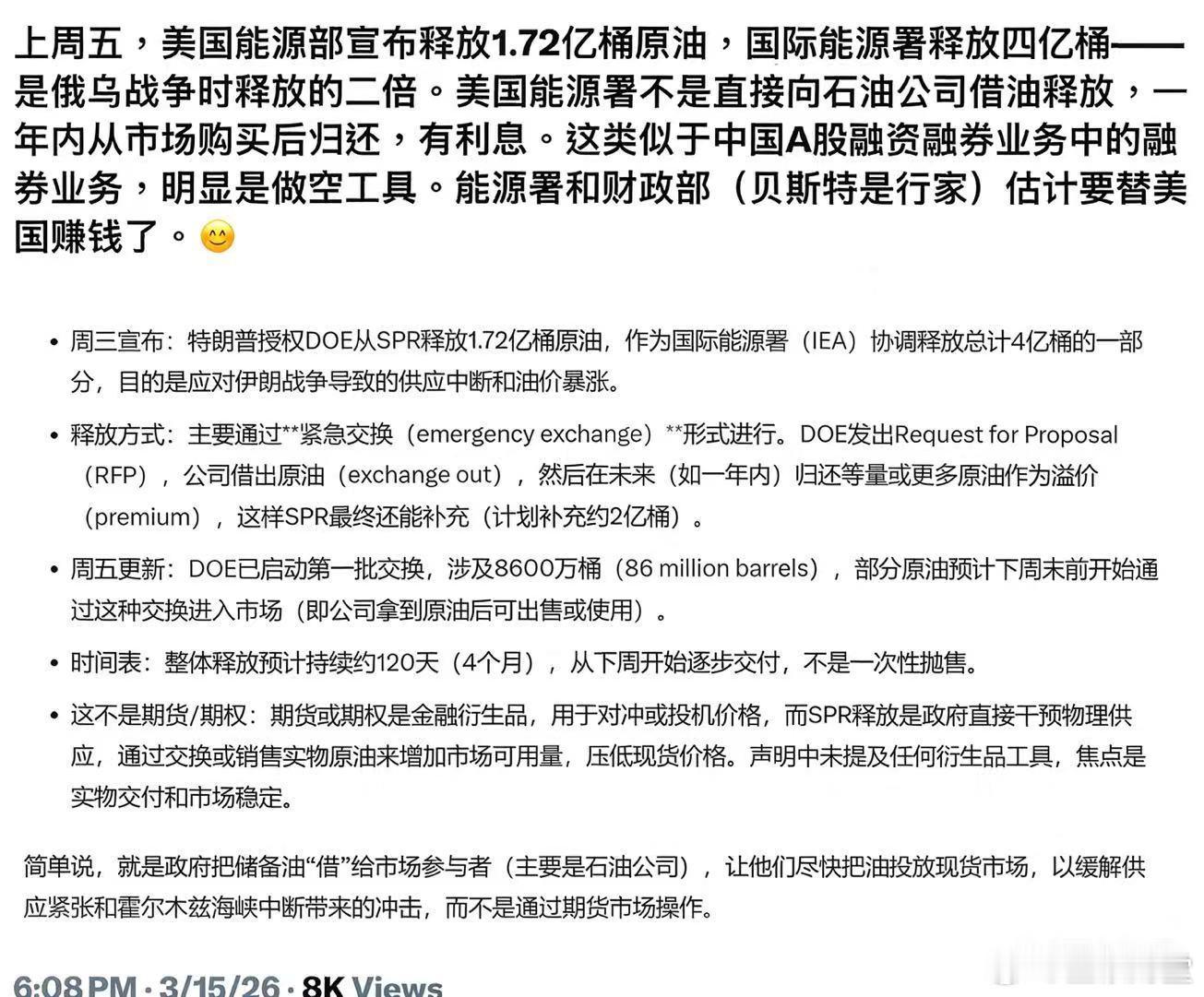

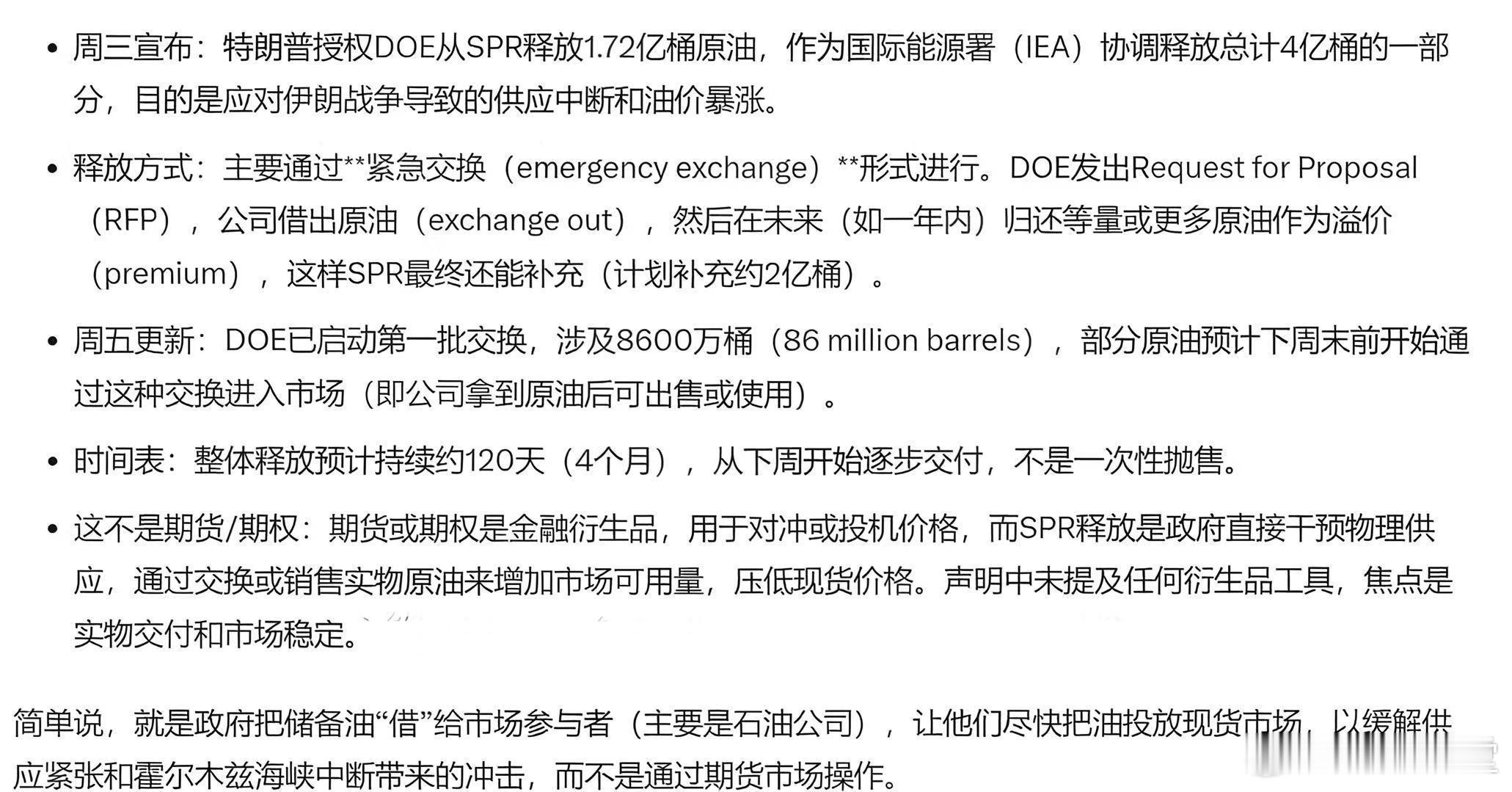

此次所谓的战略石油储备(SPR)“贷款”,即媒体所称的“原油贷”,其本质并非一项能源政策,而是一种典型的大宗商品流动性操作。其核心逻辑更接近于“石油回购”(oil repo),而非简单的库存释放。

政府并非在出售石油,而是通过交换机制,向市场临时注入现货供给,以缓解即期市场的流动性紧张。同时,通过设定未来必须归还并附加桶数溢价的结构,将需求推延至远期曲线,从而影响整个期限结构,而非单一的价格点。

此举的真正意义,不在于释放了多少桶原油,而在于它改变了市场的时间价差(time spread)与曲线预期。本质上,这是利用战略库存充当市场稳定器,类似于央行通过回购操作稳定资金利率,只不过这里稳定的是能源市场的即时供给压力。

从宏观视角看,这一操作传递的信号并非“短缺”(shortage),而是政策层认定当前面临的是流动性压力(liquidity stress),而非结构性的供应危机。因此,它更像是一次针对油价波动率的精准干预,而非对价格方向的粗暴管理。

过去十年,全球宏观市场几乎完全被一个核心变量主导:流动性——而且是泛滥的那种。无论是量化宽松、财政刺激,还是科技增长叙事,其本质都围绕资金成本与资本可得性展开。供给冲击并非不存在,但通常被市场视为可消化的短期扰动,而非改变游戏规则的结构性变量。

真正的转折点在于,随着中东局势再度升温,实体供给的硬约束正重新进入资产定价的核心逻辑。这或许预示着,市场正从“流动性主导时代”向“供给约束时代”发生深刻的范式转移。

伊朗与霍尔木兹海峡的紧张局势之所以至关重要,并非源于其军事层面本身,而在于其背后的经济含义。全球约五分之一的石油运输需经此狭道,市场真正在意的并非冲突是否会爆发,而是一个关键的能源物流节点是否会陷入长期的不稳定状态。

从宏观角度看,这已不再是单纯的地缘政治事件,而是供应链稳定性问题,而供应链的稳定性最终将直接传导至通胀预期。

Higher price expectation leads to forward price change.

这一区别至关重要,因为市场对需求冲击与供给冲击的反应机制截然不同。需求冲击可通过政策刺激进行对冲或延缓,而供给冲击,尤其是能源供给冲击,具有更强的刚性。当供给出现不确定性时,调整往往只能通过价格完成,而非政策。这也是为何即便只是潜在风险,油价也常出现剧烈反应——市场真正在定价的,不是最可能发生的情形,而是极端情形下的风险溢价。

在此背景下,美联储的政策路径远比公众讨论的更为复杂。市场目前仍聚焦于降息时点,但这一讨论隐含的前提是通胀路径的持续稳定。如果油价长期维持在100美元甚至更高水平,问题的关键便不再是是否立即推高通胀,而是是否会延缓通胀回落的长期速度。央行决策从来不仅仅基于当前通胀水平,更基于通胀持续性的风险。

能源价格上升在宏观上更像是一种隐性税收。其影响巨大,往往成为物价上涨的核心动因。运输成本与生产成本的上升,将逐步侵蚀企业利润,并压缩消费者的可支配收入。

在这种环境下,经济增长可能放缓,而通胀风险却未必同步下降。这种“滞胀”组合,正是市场最难定价的宏观环境之一。当此情形出现时,市场关注点往往会从盈利增长,转向企业的资产负债表质量以及流动性承压能力。

在当前局势中,一个更值得关注的变量其实不是冲突的强度,而是冲突的持续时间。金融市场对短期冲击的消化能力通常强于长期的不确定性。若供给扰动迅速缓解,风险溢价通常会快速回落,波动性下降,风险资产得以恢复。但如果供给风险持续存在,市场则必须对多个资产层级进行彻底的重新定价,包括能源成本、通胀预期、实际利率、股票估值以及信用利差。这两种情形的区别,不取决于冲突的规模,而取决于供给不确定性的持续时间。

专业宏观交易者通常不会仅从新闻角度看待此类事件,而是从深层的传导机制出发进行分析。

背后的交易逻辑路径通常是清晰的:供给风险影响油价预期,油价影响远期通胀定价,通胀预期影响利率路径,而利率路径最终影响市场流动性与风险资产的承受能力。

从这个角度看,地缘政治事件的本质已不再是政治问题,而是金融定价链条中的一个关键触发节点。

这也是为什么在供给冲击环境下,部分资产的表现往往具有高度一致性:能源资产与波动率通常走强,因为它们直接反映了不确定性溢价;美元通常走强,因为全球风险偏好下降时,流动性偏好上升;股票市场,尤其是周期性板块,则容易承压,因为贴现率上升与增长预期下修会同时作用。这些反应并非新现象,而是在历次供给驱动型宏观事件中反复验证的模式。

真正值得注意的是,市场可能正逐步从单一的需求驱动逻辑,重回供给与需求双重驱动的复杂环境。

我们正处于一个范式级别的拐点(paradigm-level pivot change),这意味着后续的定价逻辑将发生深刻的变化——不再是流动性主导一切(no longer liquidity leads the flow)。

过去十年,宏观交易的主轴在于流动性周期与科技增长。而如今,能源运输、航运安全、资源瓶颈等实体变量正再次进入定价体系。这并不意味着流动性逻辑的消失,而是意味着市场必须同时处理两套并行的定价框架。

如果要归纳当前市场最关键的问题,其实并不是冲突是否会扩大,而是供给风险是否会被市场视为一个长期变量。市场可以承受短期的波动,但最难处理的是没有明确时间边界的不确定性。当风险从“事件”演变为“状态”时,市场定价逻辑就会从交易机会转向宏观格局的根本性变化。

从这个角度看,霍尔木兹不仅仅是一个地缘政治风险点,更可能成为未来几年全球通胀预期的重要锚点,而通胀预期又将直接决定利率路径的讨论。在这一框架下,石油不再仅仅是商品,而是一种关键的传导资产。当其因供给风险而波动时,市场必须重新评估增长前景、政策空间以及整体金融条件。

因此,市场真正关注的问题从来不是冲突是否发生,而是供给不确定性是否会持续。一旦市场开始相信这种风险具有持续性,重新定价的浪潮就不会局限于油价本身,而会迅速扩散至利率、汇率、股票与信用市场。

最后一句:

旧世界秩序的崩坏与瓦解,并非由于:

确定的不确定性;

而是由于

不确定的确定性。