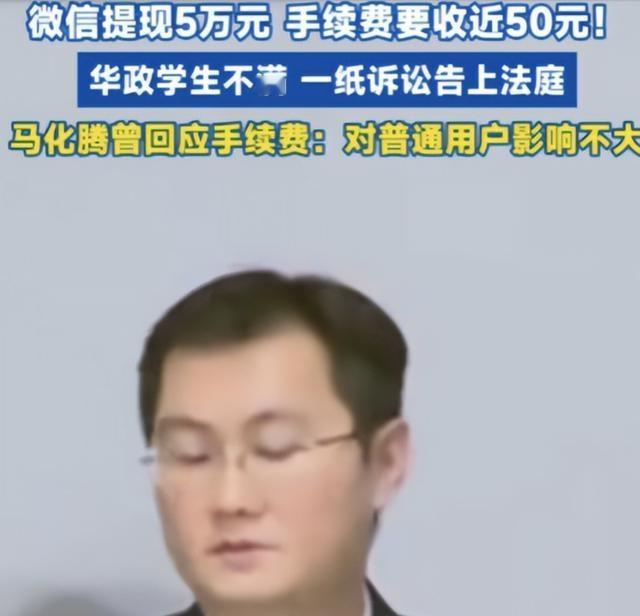

“太有种了!”2024年9月,一法学研究生准备将微信中的5万元提现到银行卡中,发现竟然要收取50元的手续费,这费用可不低啊,怎么看怎么不合理,一气之下便连同同学将腾讯给告了…… 2024年9月,华东政法大学的研究生杨昊斌急着给父亲凑手术费,打算从微信里把多年攒下的5万元转进银行卡,结果页面一跳出来:手续费50元。 他愣了几秒,心里冒出一句话——“这不是抢钱吗?”说干就干,他没选择吐槽,而是拉上几个同学,直接把腾讯财付通给告了。一个法学生,对上了中国最大的互联网公司,就这么“硬刚”了起来。 其实这事之所以火,火得不是金额,而是它打中了太多人的心结:为啥我们自己的钱提现,还要交钱?特别是在数字支付已经成了日常呼吸的今天,这个“0.1%”的手续费看着不多,但真落在“救命钱”上,就刺眼得很。 杨昊斌不是普通用户,他是学法律的。他的微信里那5万元,是几年兼职、奖学金一点点攒下来的积蓄。这不是日常消费,而是应急用的命根子。可就在最需要用钱的时候,他发现平台竟然先“收个过路费”。50元,对平台可能是毛毛雨,但对他来说,是十顿外卖,是几瓶止痛药,是一个普通人最真实的愤怒。 但他没停在愤怒,而是转向行动。他们几个法学生组成了一个自嘲意味十足的小组——“南山肯德基维权团队”,字面意思就是“我们在腾讯总部南山,边吃炸鸡边研究法律”。他们不是瞎告,是真研究了腾讯的财报、支付行业报告,甚至自己动手算出了一个扎眼的数字:提现手续费背后的利润率可能超过56%。这不是收益,这是“割韭菜”的感觉。 庭审在2024年7月开了,现场不算热闹,但一次次交锋让人火热。原告问得直白:“你们到底成本是多少?”财付通的回应却是:“不方便透露。”这就像你去商店买东西,问老板为啥涨价,老板说“你别问”。据《第一财经》报道,庭审气氛一度紧张,现场一半是质询,一半是沉默。 这50元不是突发奇想的收费。从2016年开始,微信就设了个提现规则:终身1000元免费,之后每笔按0.1%收费,只是2025年7月微调了一下最低收费门槛。对比一下支付宝,人家基础免费额度是2万元,规则更宽松。别看费率差得不多,但用起来,感受天差地别。 腾讯解释说有成本压力,比如银行通道费、技术维护、合规支出,听上去也有理。但问题是,据他们自己的财报和行业报告,支付业务的利润增长很快,远高于普通用户能理解的“成本线”。这就像你交物业费,物业说是为了修电梯,可你天天爬楼梯,还得看着他们年年盈利翻倍。 更值得关注的是,这种看似“小钱”的收费,其实是大商业模式的关键节点。你以为是50元的事,其实是平台如何通过规则设计,把亿级用户的“零钱”汇成一条利润河。中央财经大学的黄震教授说得好,支付确实有成本,但费率设定和免费额度,不能只看账本,更得考虑用户的感受和公平尺度。数字支付不再是可选项,它已经是公共基础设施的一部分。 这场官司的意义,也不只是杨昊斌和腾讯之间的事。在全球范围内,支付平台的收费结构都在被重新审视。比如欧盟就对苹果支付展开过反垄断调查,印度也对本国支付平台的收费设限展开辩论。可见,“平台收钱该不该透明”不是中国独有的问题,而是数字支付时代的全球命题。 杨昊斌可能知道,他们赢下这场官司的可能性并不高。毕竟商业机密是个硬骨头,举证难度大。但他也说了,“只要能促成规则调整,就是胜利。”这话不虚,因为就在案件发酵后不久,微信支付就悄悄调整了提现的最低手续费门槛。这算不算一种回应?你可以理解成平台的“听证会”,只是不是在法院里,而是在舆论场上。 所以,这场由50元引发的诉讼,不只是一次法律实践,更是一场社会行动。它让更多人开始真正关注那些看似不起眼却天天发生的“小收小扣”,让平台感受到用户不是任人摆布的“流量”,而是有权提问、有力发声的“公民”。 在这场风波中,我们看到的不只是一个学生的执念,而是整个社会对数字平台责任的一次集体拷问。为什么平台能收钱?收多少?凭什么?这些问题本不复杂,只是我们太久没问。 杨昊斌们的“有种”,不是为了出名,也不是为了打赢,而是让这场规则的较量,不再只在平台的后台里偷偷进行。你可以说他们较真,但正是这种较真,让数字社会多了一点底气、多了一点真相。 当法律、技术和日常生活交汇,谁来保证你的“救命钱”能毫无阻碍地到你手里?杨昊斌给出的答案是:“问清楚、搞明白、争到底。”或许,这才是我们面对数字世界时,最值得学习的一种“有种”。