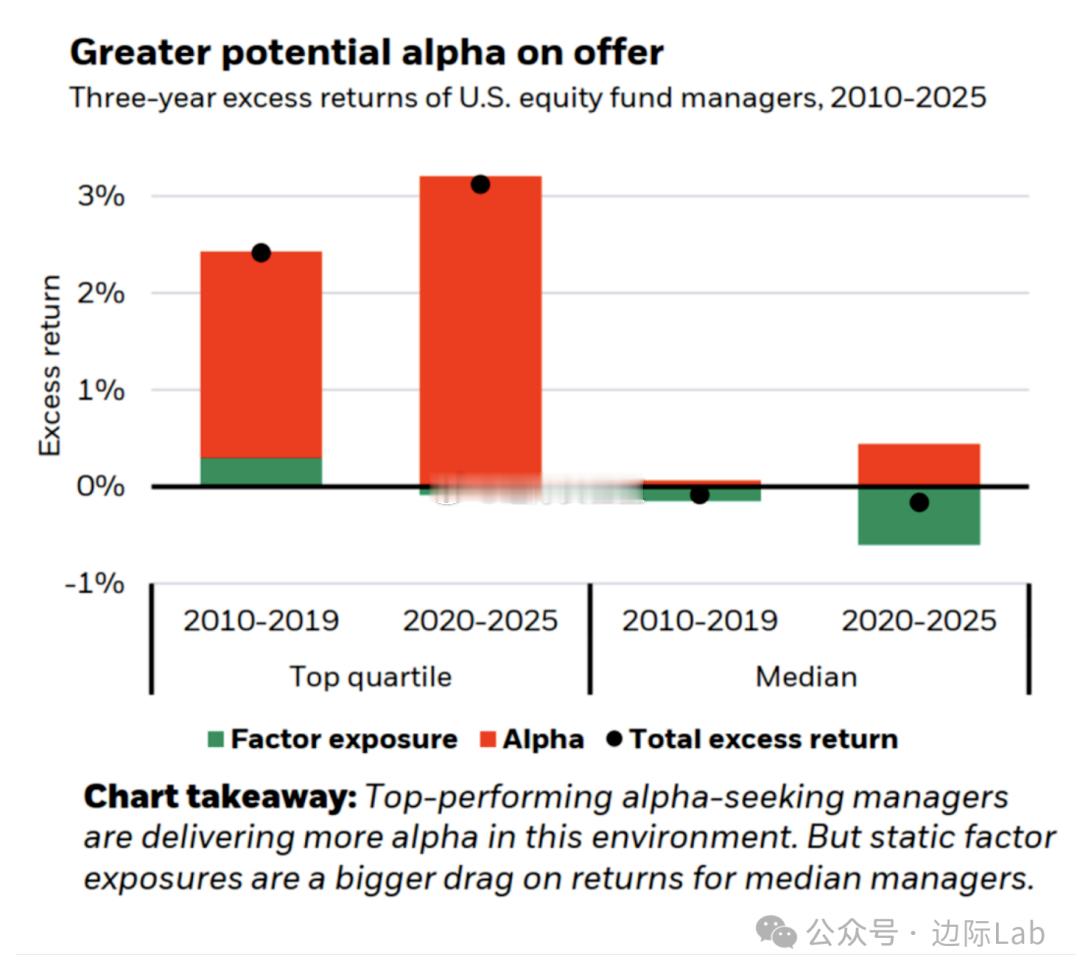

根据对美国股票基金经理超额回报的分析,与2010-2019年相比,在2020-2025年期间,顶尖的四分之一基金经理创造的“阿尔法”(Alpha)收益显著增加,而中位数基金经理则因固定的因子敞口而遭受了更大的回报拖累。这种分化源于宏观环境的根本转变。在一个由持续通胀、地缘政治及政策不确定性定义的新时代,过去有效的静态因子投资策略已不再奏效。如今,能否主动管理宏观风险、把握市场回报分散性加剧带来的机会,成为区分基金经理表现的关键,卓越的阿尔法收益也更多来自对相对价值、监管变动和市场情绪波动的精准把握。来源:贝莱德