近日,外卖市场再起“腥风”:美团被曝补贴最热的暑期净亏损近200亿元,创历史之最;美国洛杉矶街头惊现一辆挂着“饿了么”蓝色配送箱的电动车,引发网友热议。当事人澄清:“不是平台出海,是我自己把装备带过去谋生,每日20-30单,单日收益200-300美金。”

国内的外卖激烈内卷“战争”面对海外尚未“破局”的蓝海机遇,恰好折射出中国外卖行业当下的真实处境,那究竟该如何“洗牌重生”?让我们浅谈一下外卖行业的市场未来发展路径与战略重构!

01

规模大但增速缓,

进入“高质量转型期”

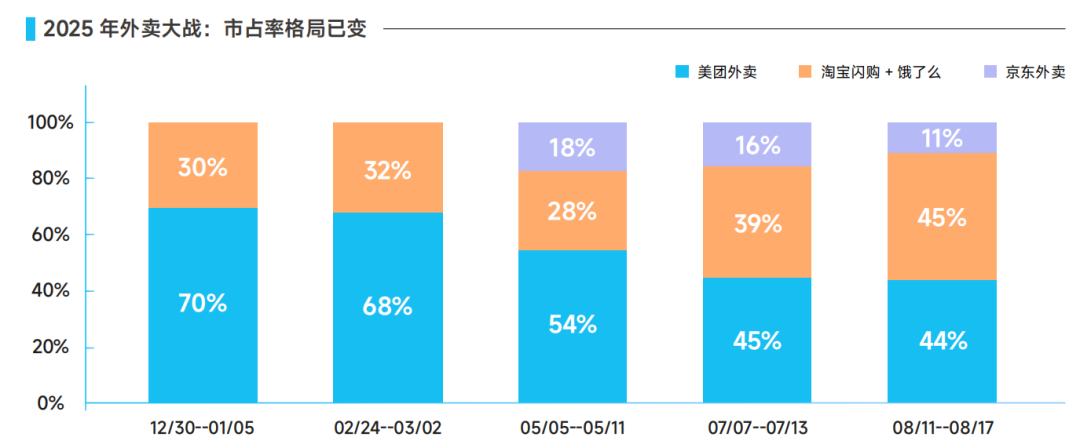

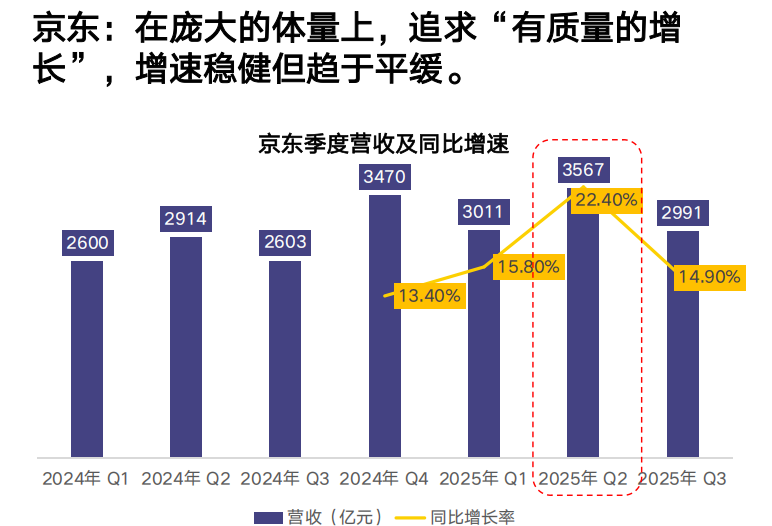

2025年,由于京东加入外卖“战场,中国外卖市场迎来一次真正意义上的变量切换,市场整体订单规模从年初的1亿单左右增长至约2亿单,峰值时期接近3亿。

京东外卖日均订单突破2500万;阿里迅速迎战整合淘宝闪购与饿了么后,日单逼近1亿;美团整体虽处在领先阶段,但优势不再绝对。表面看是份额之争,实则战场早已从“送餐”转向“送生活方式”。

外卖不再是孤立业务,而是大消费生态的关键履约节点——阿里利用高德导流、淘宝闪购承接、仅支持支付宝、88VIP权益打通,形成“到店—到家—复购”的链路闭环;美团则押注闪购与医药,试图打造“万物到家”入口。虽然战场愈演愈烈,但三方都面临了同样困境:用户增长见顶、商家利润微薄、骑手保障不足、盈利遥遥无期。

02

外卖为何集体承压?

人心变了,规则也变了

美团为何引来历史新高,表面是补贴战所导致的“后遗症”,实则是整个行业遭遇“内外夹击”——一边是用户和商家不再买账,一边是外部环境全面收紧。这场困局,得从“人心”和“规则”两个层面看。

(1)人心变了:用户和商家,都不再无条件依赖平台

用户从“图方便”转向“算得失”

许多消费者虽通过疫情三年养成了外卖的习惯,但后疫情时代,消费者也开始越来越精打细算并崇尚食疗养生。自补贴退坡后,一单外卖常比堂食贵出约30%,配送费+包装费成为“隐形刺客”;“吃腻了”“不健康”也变成了外卖食品的新情绪和新标签。促使年轻人掀起“做饭热潮”,小红书话题#一人食#浏览量破百亿,可以看出当下年轻人的生活理念。

便利不再是免死金牌,性价比、体验感、健康安全才是留存关键。

商家从“求曝光”转向“要利润”

曾经中小餐饮几乎只能依赖外卖平台活命,现如今他们正悄然夺回主动权;微信小程序等私域工具的运营成本远低于平台动辄20%以上的抽佣;预制菜搭配自提模式在社区兴起,通过高频复购降低对第三方配送的依赖;连锁品牌也开始自建配送团队,以掌控服务体验与用户数据。

平台正从“救命稻草”逐渐变成“成本负担”,商家与平台之间的议价权,正在发生静默却深刻的转移。

模式本身走到瓶颈:“流量飞轮”转不动了

外卖长期被当作超级入口——用低价订单拉新促活,再向酒旅、金融、闪购等高毛利业务导流。但现实是,这套逻辑正在失效:一方面,中国互联网交易用户规模已达7.8亿,逼近人口天花板,增量枯竭;另一方面,抖音、小红书等平台凭借“内容种草+即时下单”闭环,直接在兴趣场景中完成从发现到履约的转化,绕开了传统外卖平台的流量中转角色。

结果就是,平台送得越多、补贴越狠,亏损越深,却难以换来真正的交叉消费和用户忠诚——飞轮不仅没加速,反而因负重而卡壳。

(2)规则变了:竞争、监管与技术,正在重塑游戏边界

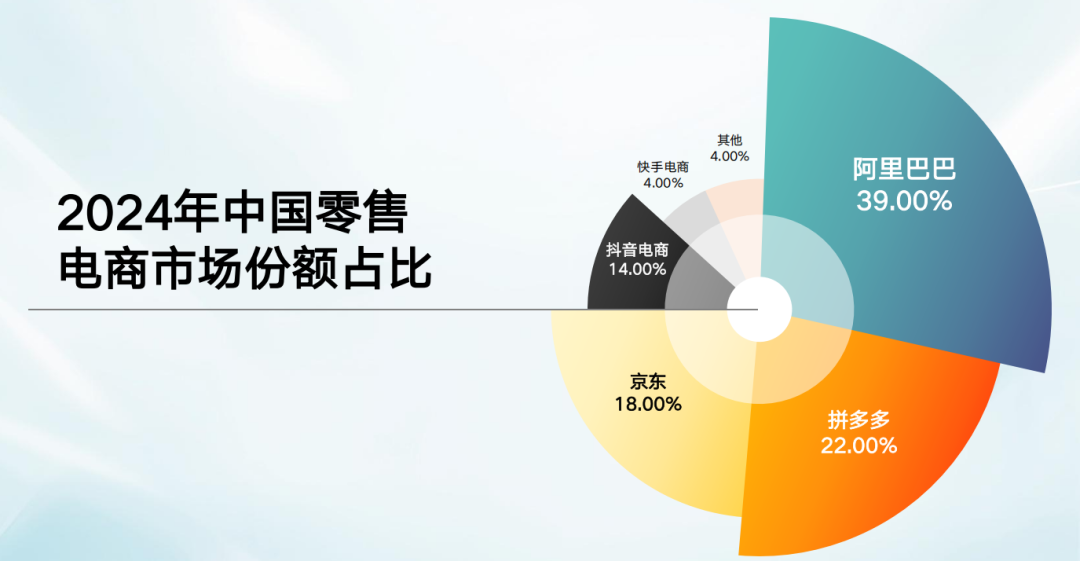

竞争格局已彻底洗牌,“美团+饿了么”双寡头时代正式终结

一场多维度混战全面开启:抖音本地生活2024年GMV突破2200亿元,凭借短视频种草精准切入高客单价餐厅,强势抢夺优质商户资源;京东外卖以“全年免佣金”高调入局,倒逼行业重新思考抽佣与盈利模型;与此同时,锅圈、叮咚买菜等垂直品牌加速自建配送体系,减少对外卖平台的依赖。

平台不再只是渠道,更成了可被绕过甚至替代的中间环节——外卖战场,正从两强对峙演变为生态级博弈。

技术进入“青黄不接”期

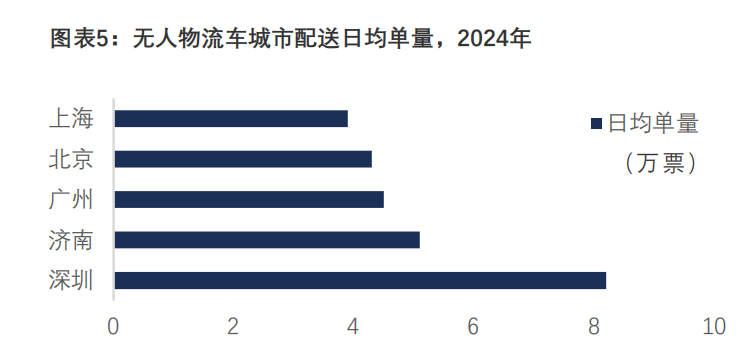

过去,平台依靠“密集人力+极致算法”将平均配送时长压缩至28分钟,但这一模式已逼近物理极限:骑手日均接单超过35单后,疲劳累积导致事故率显著上升;与此同时,城市交通拥堵持续加剧,反而抵消了调度优化带来的效率gains;而被寄予厚望的无人机、无人车等自动化方案,仍停留在局部试点阶段,受限于法规、成本与场景复杂度,短期内难以规模化落地。旧引擎已然熄火,新引擎却还未真正点着——履约效率的天花板,正成为行业最难突破的瓶颈。

03

快,已经不够了:

外卖的未来在效率、纵深与共生

当“30分钟送达”成为标配,“快”就不再是竞争力,而是入场券。行业正从速度竞赛转向效率重构、生态纵深与平台-骑手-商家共生的新阶段。

进入“精耕时代”:从流量收割到价值共生

一方面,借助AI优化路径规划、动态定价与库存预测,持续压降单均成本;另一方面,积极拓展非佣金收入——如美团“神会员”订阅服务、面向商家的SaaS工具和数据产品,逐步改善收入结构。更重要的是,生态协同成为竞争关键:美团整合闪购、买菜、打车,构建本地生活闭环;饿了么则依托阿里生态,联动高德、飞猪、天猫超市,打造“到店+到家+出行+零售”的超级入口。

下沉市场有机会,但必须“轻量化+本地化”

县域和乡镇订单增速超20%,但这里不适合重资产骑手模式。更有效的路径是:整合社区小店、校园兼职、本地跑腿,用“拼单+代买+熟人推荐”降低履约成本。下沉不是复制一线,而是激活本地微循环。

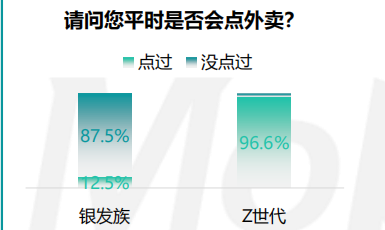

“一小一老”成新增长引擎

Z世代追求便捷尝鲜,银发族依赖配送解决吃饭难题。平台需针对性优化服务——比如简化操作、推出慢病餐、加强配送关怀。增量不在数量,而在细分需求的满足深度。