文|马鲲鹏李晨王欣宇

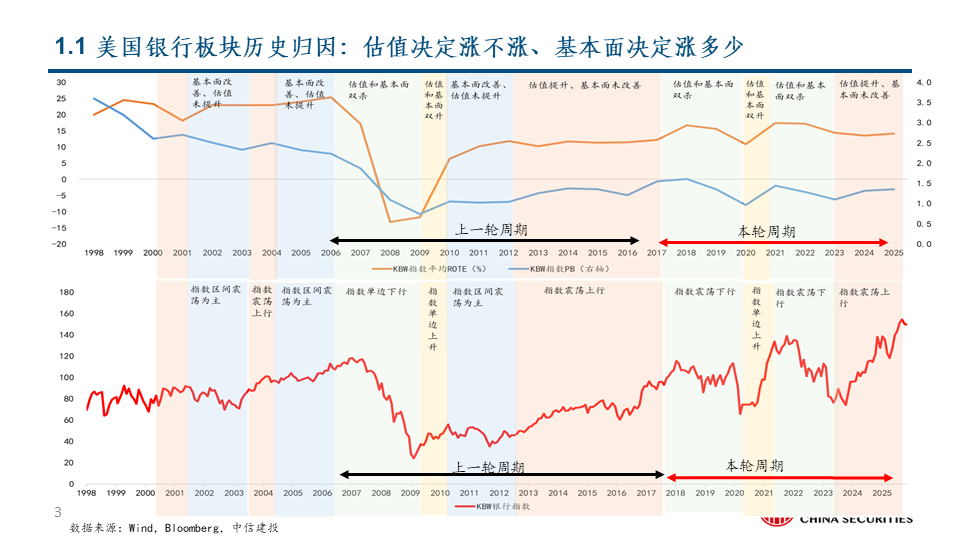

本篇报告通过对长周期历史数据的复盘和归因,回答了如下的关键问题:美国银行板块的股价变动,主要是由估值驱动、还是由基本面驱动?两项因素在不同周期中的影响是否相同?我们的结论显示:美国银行的股价变动,估值驱动远大于业绩驱动,即估值对股价的直接弹性远大于基本面弹性,估值决定着涨不涨和绝对收益。更进一步,在估值的表象下,美国市场对银行基本面的定价极其充分,哪些银行提估值、哪些杀估值、哪些涨得多、哪些跌得多,跟各家银行基本面趋势紧密相关,基本面决定着涨多少和相对收益。此外,在不同阶段,估值和基本面的影响有显著差异,投资者既需要在各个阶段都紧密跟踪基本面,亦需准确区分不同的股价周期,把握基本面之外的估值、市值等阶段性重要因素。

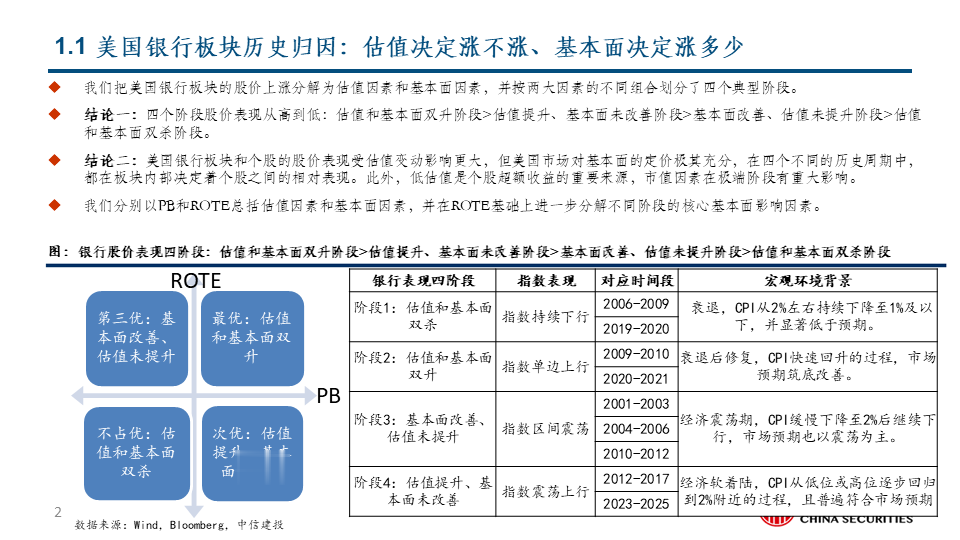

我们把美国银行板块的股价上涨分解为估值因素和基本面因素,并按两大因素的不同组合划分了四个典型阶段。

四个阶段股价表现从高到低:估值和基本面双升阶段>估值提升、基本面未改善阶段>基本面改善、估值未提升阶段>估值和基本面双杀阶段。

估值决定涨不涨、基本面决定涨多少:美国银行板块和个股的股价表现受估值变动影响更大,但美国市场对基本面的定价极其充分,在四个不同的历史周期中,都在板块内部决定着个股之间的相对表现。此外,低估值是个股超额收益的重要来源,市值因素在极端阶段有重大影响。

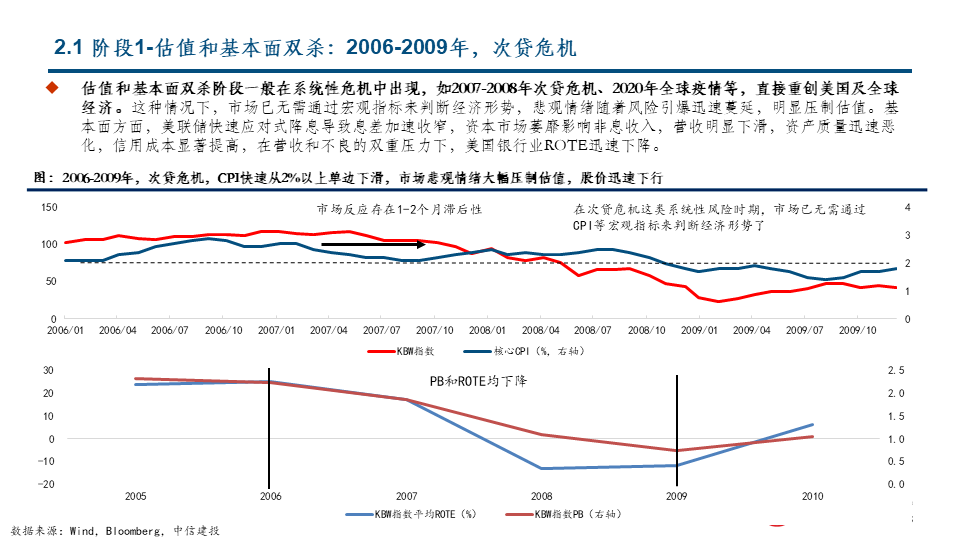

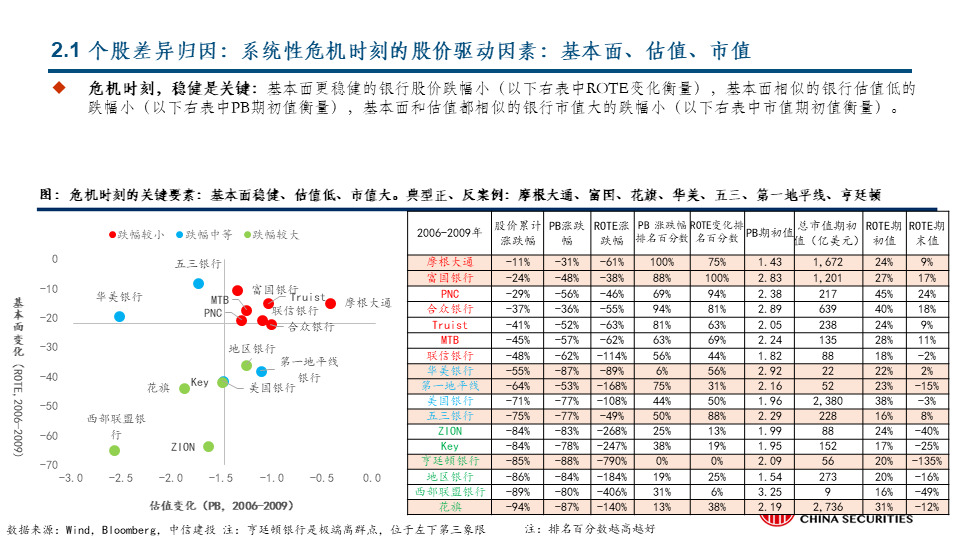

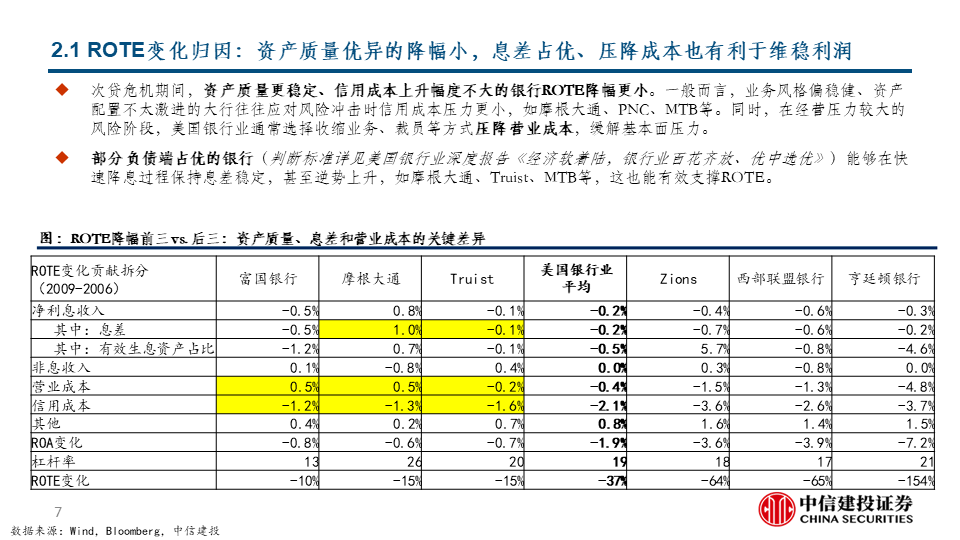

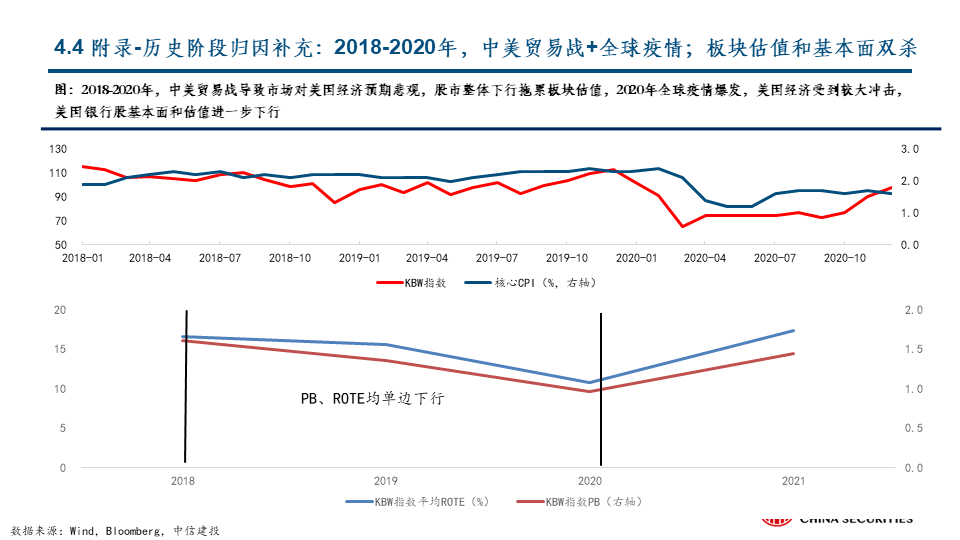

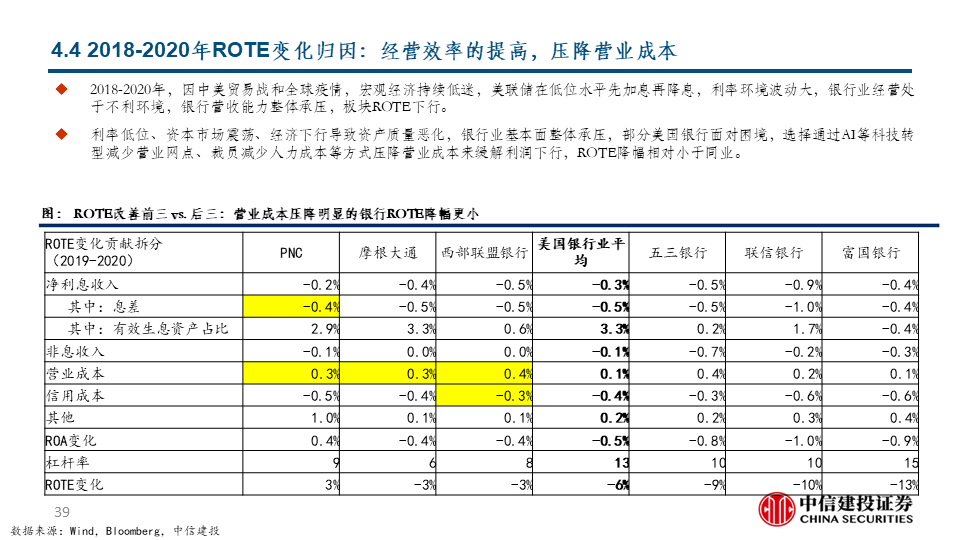

阶段1:板块估值和基本面双杀:危机时刻,稳健是关键:类似次贷危机、全球疫情等系统性风险时刻。在板块内部,基本面更稳健的银行股价跌幅小,基本面相似的银行估值低的跌幅小,基本面和估值都相似的银行市值大的跌幅小。

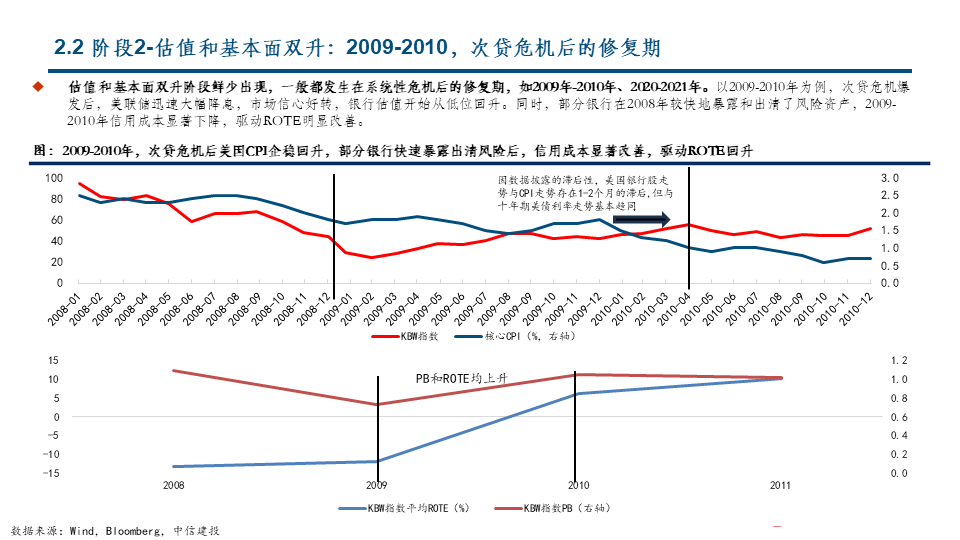

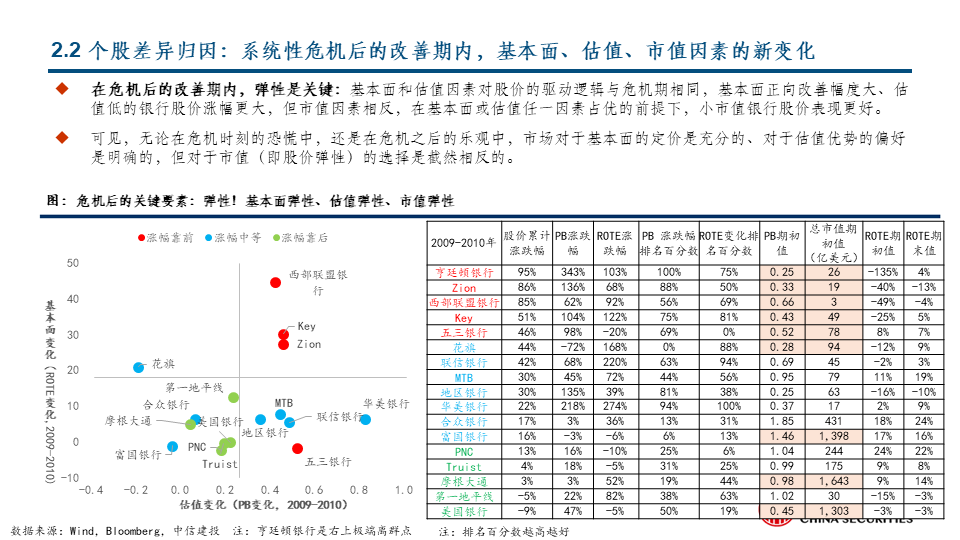

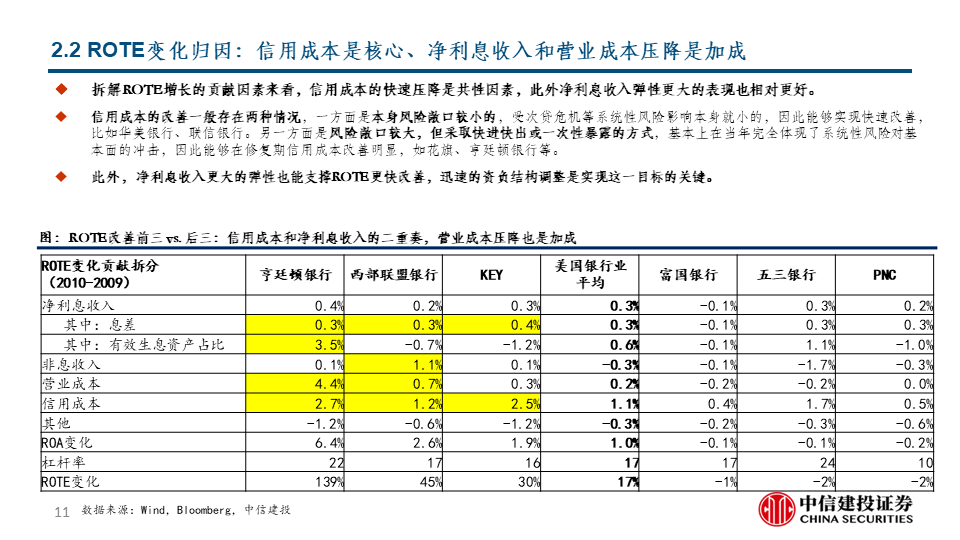

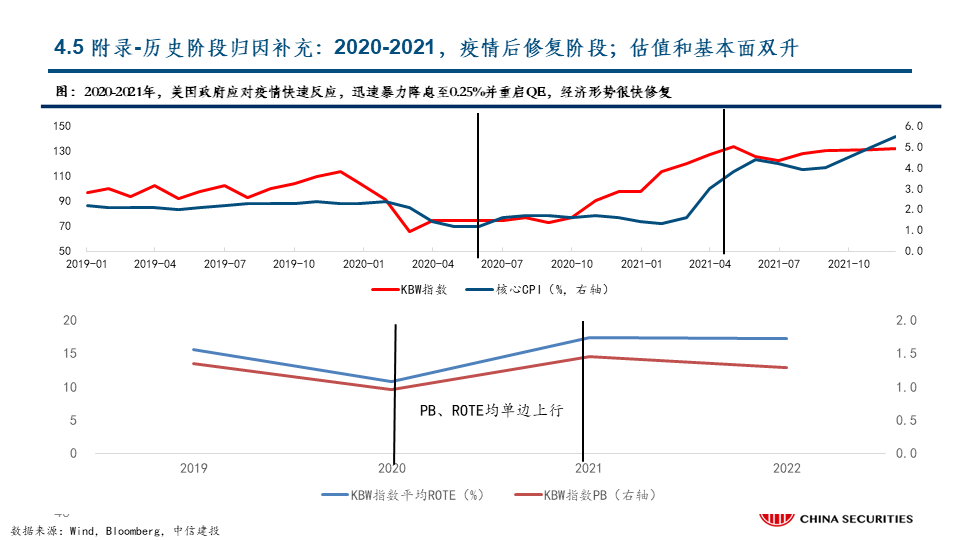

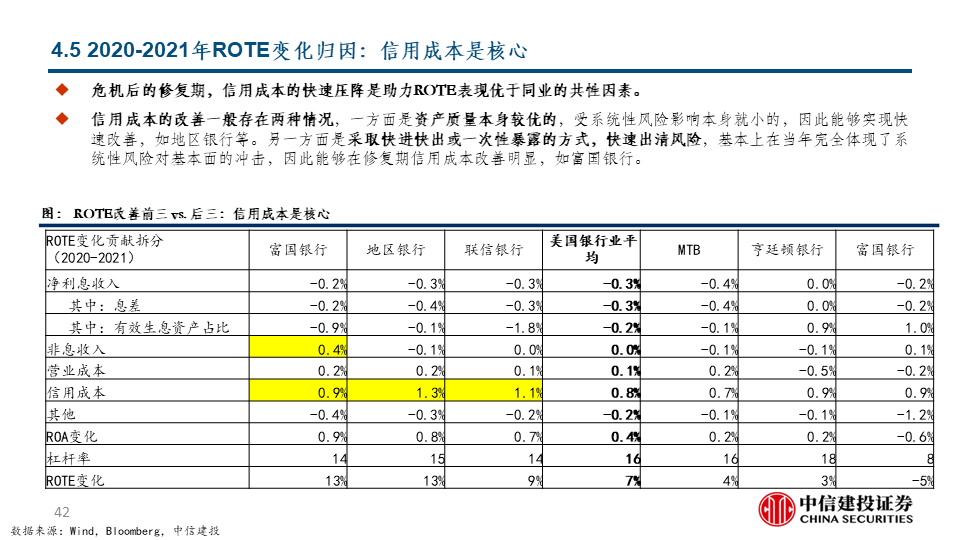

阶段2:板块估值和基本面双升:在危机后的改善期内,弹性是关键:一般发生在系统性危机后的修复期。在板块内部,基本面正向改善幅度大、估值低的银行股价涨幅更大,但在基本面或估值任一因素占优的前提下,小市值银行股价表现更好。可见无论是危机的双杀时刻还是危机后的双升修复期,市场对于基本面和估值的定价逻辑是一致的,但对于市值(即股价弹性)的选择是截然相反的。

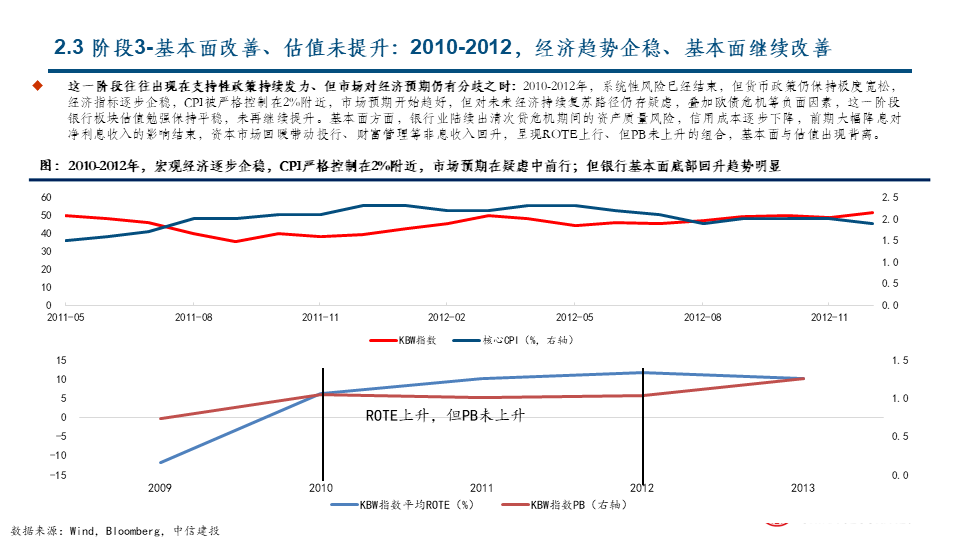

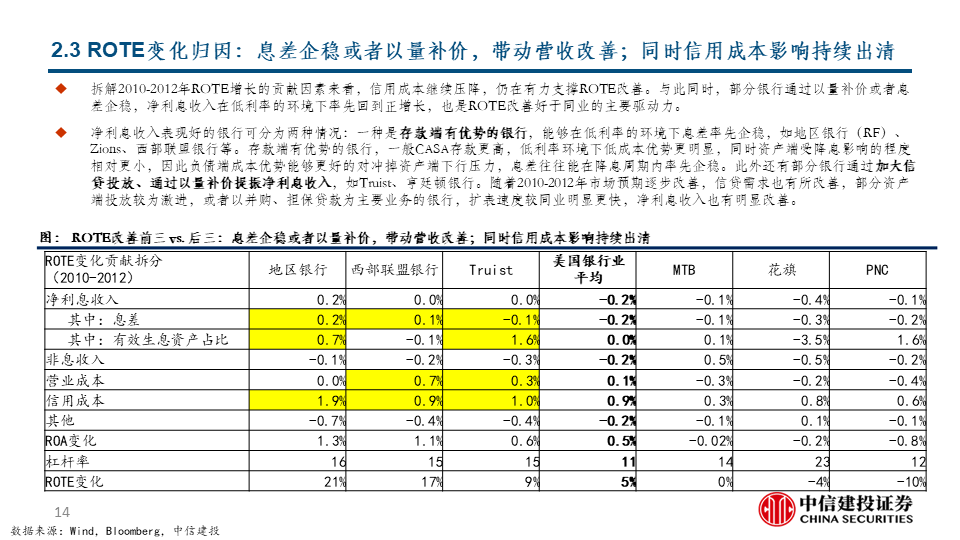

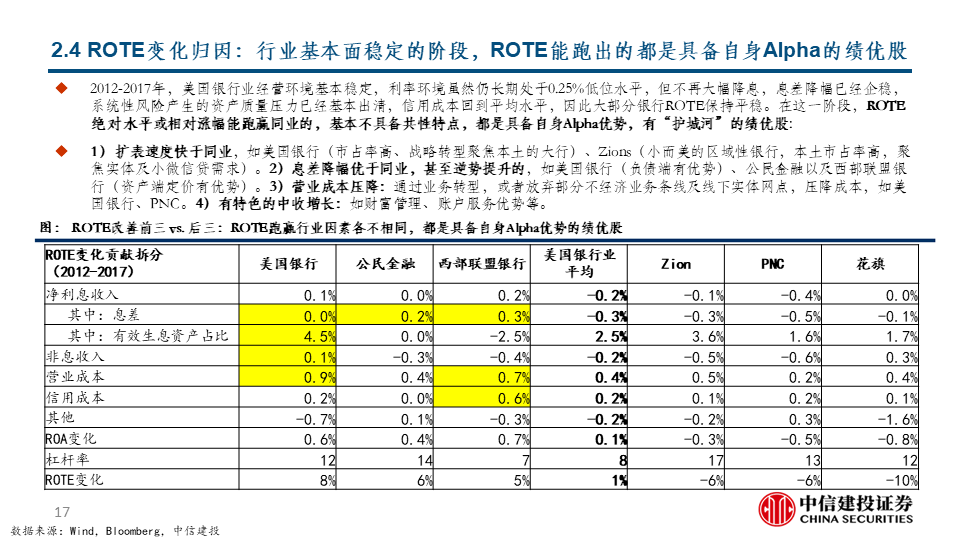

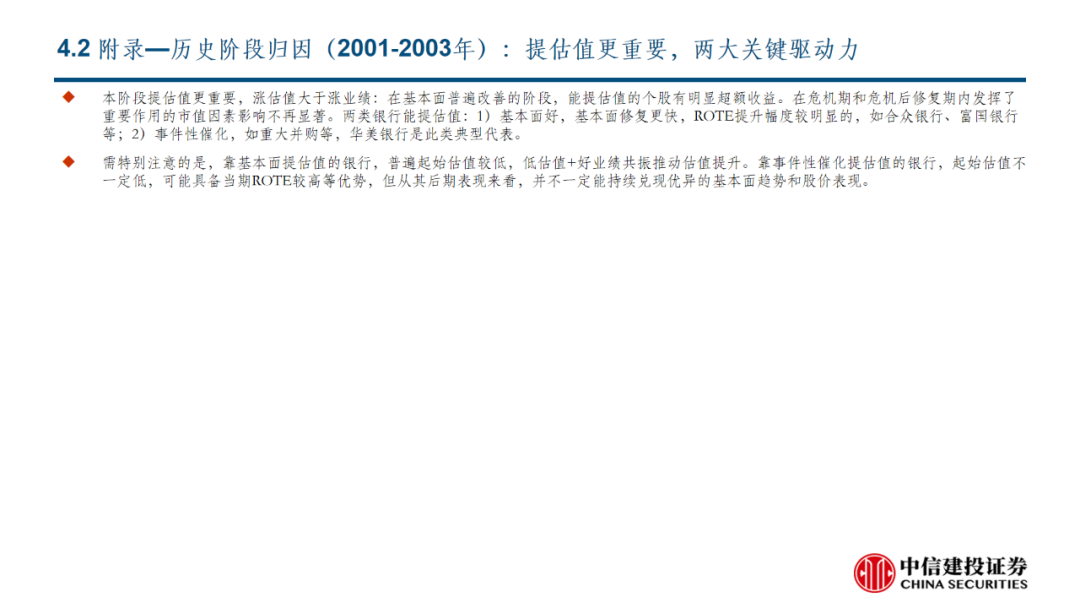

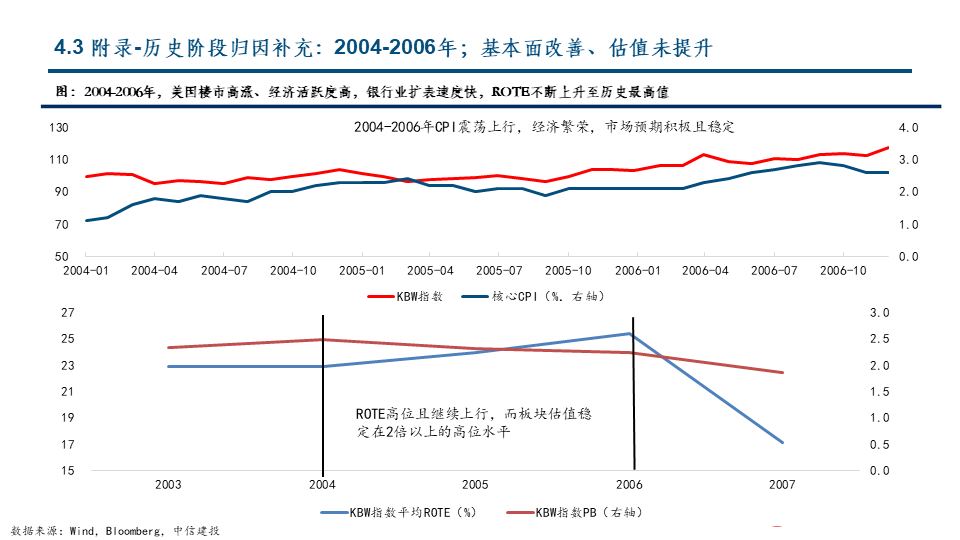

阶段3:板块基本面改善、估值未提升:能提估值的个股涨更多,但基本面是能否提估值的重要决定因素:往往出现在支持性政策持续发力、但市场对经济预期仍有分歧之时。本阶段板块基本面普遍改善,但板块估值并未整体提升,因此在板块内部,个股提估值更重要,涨估值大于涨业绩,能提估值的个股超额收益明显,市值因素影响不再显著。基本面趋势好和事件性催化是个股提估值的两大来源,可见尽管提估值是本阶段个股超额收益的核心,但基本面却是能否提估值的重要决定因素。

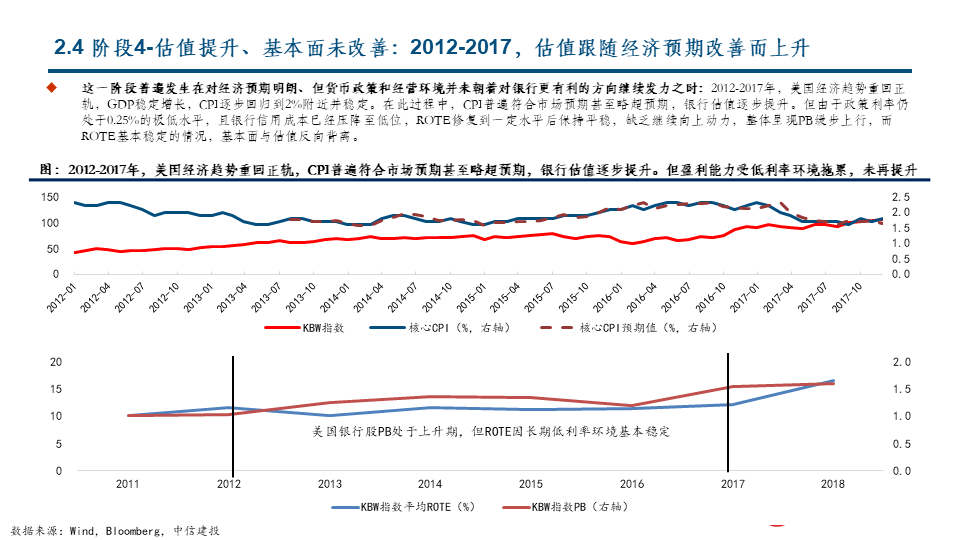

阶段4:板块估值提升、基本面未改善:基本面是个股超额收益的关键:普遍发生在对经济预期明朗、但货币政策和经营环境并未朝着对银行更有利的方向继续发力之时。行业整体提估值阶段,基本面强弱是股价超额收益的首要因素,低估值是第二因素,市值因素无明显影响。优异的基本面趋势能抵消高估值的不利影响,基本面趋势逆转是股价走弱的关键原因,底部反转型个股,即在本阶段能实现“基本面好+估值低”最优组合的银行表现最佳。

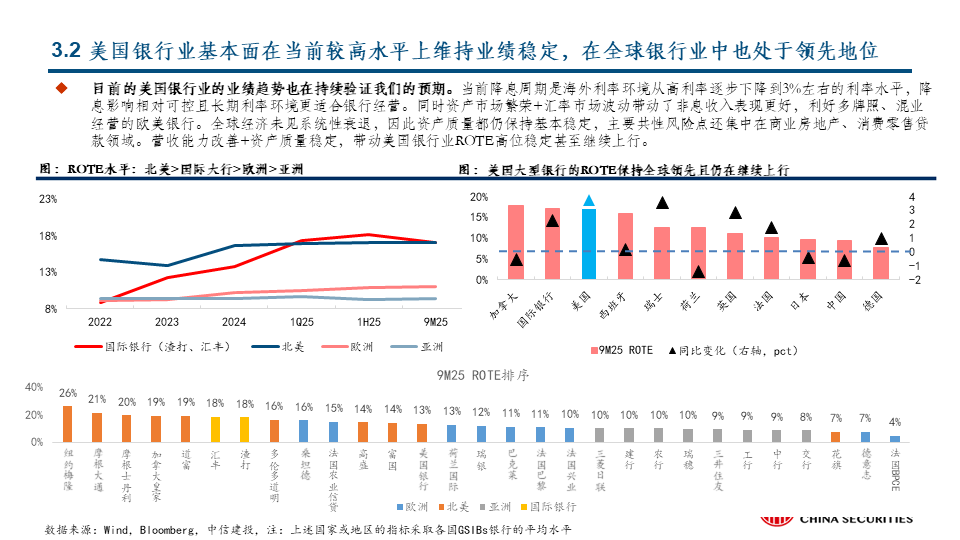

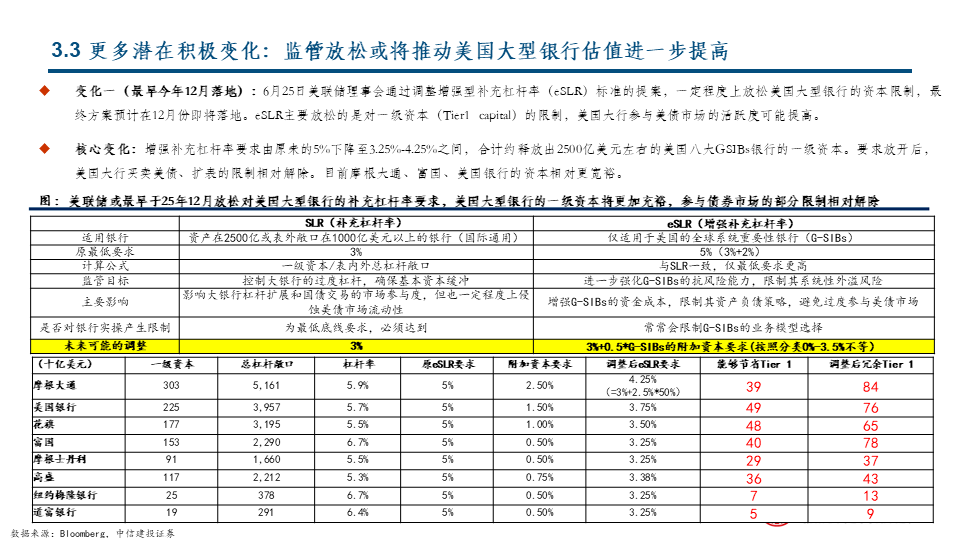

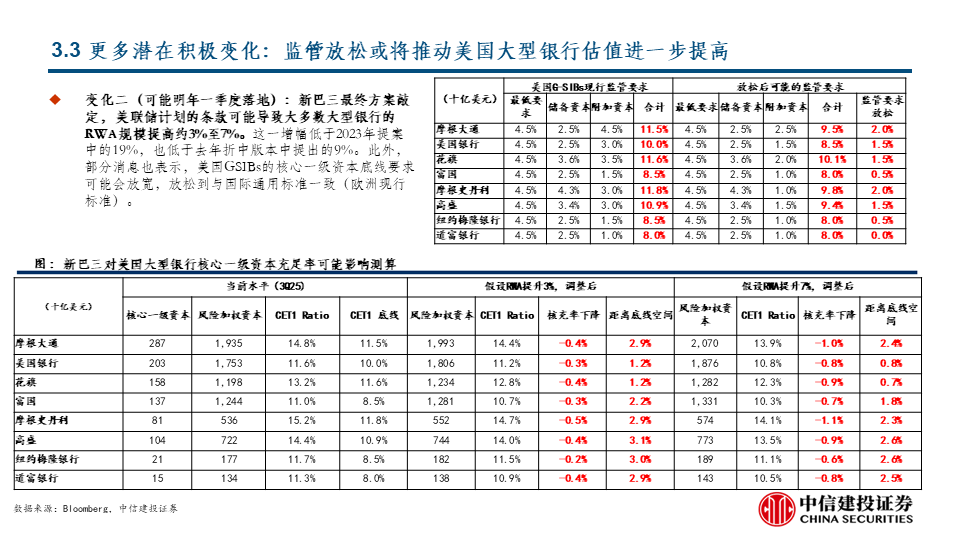

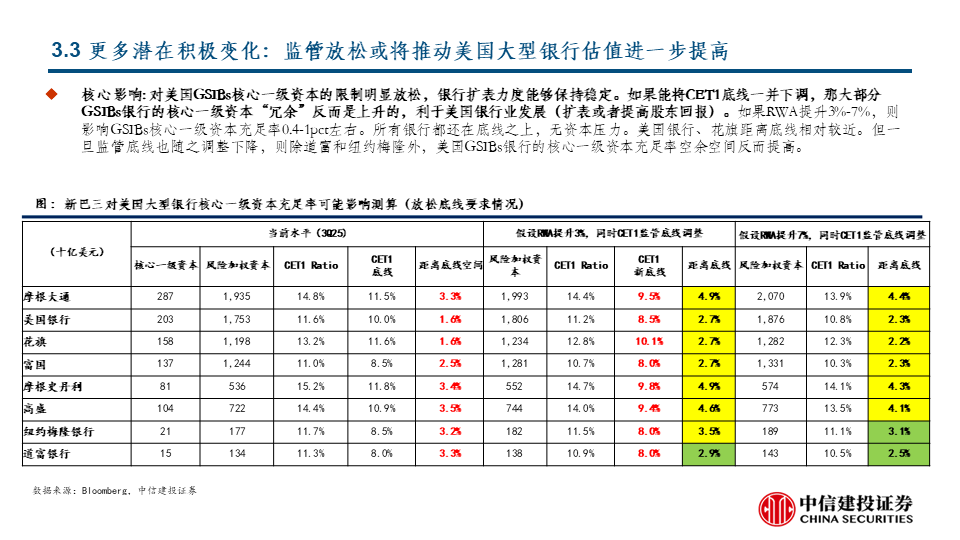

展望未来,最大的可能在阶段4和阶段3之中:我们判断,当前美国银行板块处于阶段4,从美国经济预期和银行业较为积极的业绩指引判断,较为极端的阶段1和阶段2可能性都不大,在较高的中性政策利率支撑和趋向宽松的监管预期下,美国银行业在当前较高水平上维持业绩稳定是明牌,未来继续留在阶段4还是进入阶段3,主要变量是估值,这很大程度上取决于对美国经济和市场的整体预期。

攻守兼备是当前选股重点:历史归因显示,在阶段3和阶段4,美国大行均容易产生优异表现,结合当前各家业绩指引和估值水平,我们预计美国大行是当前阶段攻守兼备的较优选择,尤其是其中处于历史估值水平较低分位数的个股。大行之外,预计能实现ROTE持续改善的银行亦是当前优选。

特朗普上台后政策未见成效,未来一段时间出现比当前市场预期更严重的美国经济衰退。

美联储加大了降息力度,政策终端利率下降到3%以下,甚至更低的位置。极端情况下全球回归零利率环境,将对全球银行业的净息差和经营能力产生巨大的负面影响。

预期之外的全球地缘政治紧张局势和风险出现,从而影响美国经济和政治环境,导致灰犀牛事件的出现。

银行业监管对银行核心一级资产充足率的要求或将更加严格,影响银行的基本经营情况。

上述所有风险都可能对银行资产质量情况和资本状况产生不利影响。

证券研究报告名称:《美国银行板块历史归因:估值驱动还是基本面驱动?》

对外发布时间:2025年12月7日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

马鲲鹏SAC编号:S1440521060001

SFC编号:BIZ759

李晨SAC编号:S1440521060002

SFC编号:BSJ178

王欣宇SAC编号:S1440525070014