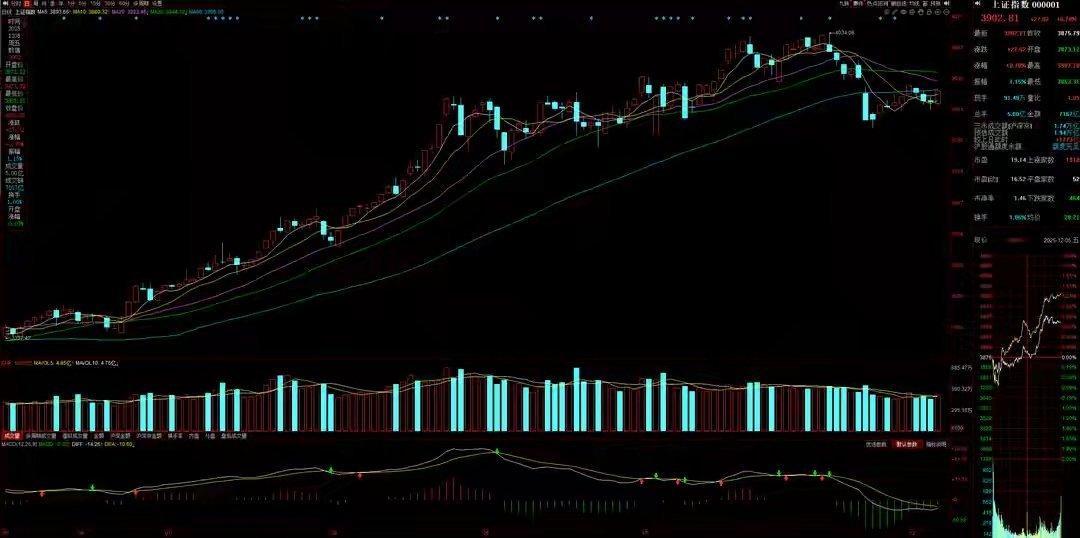

周末影响A股的3件大事:重磅利好将为A股引来巨额增量资金!本周5个交易日,A股大盘走出探底回升的关键走势。其中周五的表现尤为重要——若延续周四跌势继续下探,大盘将偏离60日线,中期转弱风险陡增!就在这命悬一线的节点,周五放量中阳线强势来袭,大盘重新回归60日线附近,短期风险警报暂时解除!而在昨天上午《A股重磅资金报告:两大金融主管部门送来大利好!下周行情稳了?》一文中,林哥统计的交易数据显示,本周三大路主力资金非但没有减仓,反而有逢低抄底动作,尤其是被动基金,成为周五大盘反弹的核心推手。那么,这是否意味着下周A股将延续强势?想要找到答案,我们必须详细梳理本周末的市场消息面,看看哪些重量级利好或利空,将对下周大盘走势产生持续影响!一、证监会连放两大利好,助力A股探底回升!本周末,证监会动作频频释放积极信号。首先是发布《上市公司监督管理条例》,从完善公司治理、强化信息披露监管、规范并购重组、加强投资者保护、严打违法违规等方面,健全上市公司监管法规体系,推动提升上市公司质量——这也意味着我国迎来首部专门的上市公司监管行政法规。其次,证监会主席吴清表示,今年以来A股市场总体稳健活跃,8月起市值突破100万亿,实现量的活力增长与质的有效提升,市场韧性、抗风险能力显著增强,投资者信心和预期持续改善。谈及证券行业时,吴清主席明确,要适度拓宽券商资本空间与杠杆上限,推动行业从价格竞争转向价值竞争。这两条消息,无疑将给A股市场带来深远影响!上市公司是资本市场的基石。此前IPO快速扩容后,A股上市公司数量已超5300家,但规模扩张的同时,也滋生出公司治理不健全、信息披露不合规、董监高履职不到位、大股东行为不规范等问题,尤其是普通散户最关心的财务造假、违规减持等乱象。在此背景下,《上市公司监督管理条例》的出台,将直接推动上市公司质量提升,切实保护中小投资者合法权益!而证监会主席提及的"拓宽券商资本空间与杠杆上限",更是吹响了证券业反内卷的号角——未来券商将告别低佣金恶性竞争,盈利能力有望显著提升,这让"牛市旗手"有望重新归位!对A股而言,《上市公司监督管理条例》是长线利好,而券商反内卷则是中短期强心剂。若券商股在利好推动下走强,必将带动大盘继续上行!二、险企投资股票风险因子下调,超千亿险资活水将至!近日,国家金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,在下调部分业务风险因子的同时明确监管要求。其中,保险公司投资的沪深300指数成份股、中证红利低波动100指数成份股(持仓超三年),以及科创板股票(持仓超两年),可享受更低的风险因子。具体来看:持仓超三年的沪深300指数成分股、中证红利低波动100指数成分股,风险因子从0.3下调至0.27(持仓时间按过去六年加权平均计算);持仓超两年的科创板上市普通股,风险因子从0.4下调至0.36(持仓时间按过去四年加权平均计算)。在林哥看来,这是本周末消息面的核心利好!风险因子下调,将减少险资投资股票的资本消耗,释放更多投资空间用于增配权益资产。据业内机构测算,仅沪深300成分股相关调整,若险资全额增配,就可能为股市带来超千亿元增量资金,大幅补充市场流动性。不过林哥认为,此次调整虽仅覆盖部分投资品种、下调比例有限,最终释放的增量资金规模尚难定论,但更重要的是传递出关键政策信号,将重塑未来市场格局!今年年初,险资被要求提高A股投资比例后,多数资金投向了安全边际高、股息率稳定的银行股——这种中庸的配置方式虽看似稳妥,但长期来看,也面临持仓过于集中的风险。因此,此次《通知》可视为监管层的跨周期调节,核心是引导险资分散投资:一方面,沪深300成分股多为各行业核心企业,银行股占比较高,险资持续流入可获取稳定回报;另一方面,科创板风险因子下调,将提升险资对科创企业的投资意愿,推动更多资金流向战略性新兴产业,助力科技创新企业发展,同时带动相关板块估值修复与成长。三、美国通胀数据低于预期,12月降息"最后一块拼图"就位!周五深夜,美国商务部经济分析局披露了推迟发布的9月个人收入与支出数据(原定于10月31日发布,因美国史上最长政府停摆推迟)。数据显示,美国9月个人消费支出物价(PCE)指数同比上升2.8%、环比上升0.3%,均符合预期;剔除食品、能源价格的核心PCE同比上升2.8%,略低于道琼斯调查预期的2.9%,也低于8月的2.9%。分项来看,商品价格上涨0.5%(体现关税传导效应),服务价格上涨0.2%,食品上涨0.4%,能源上涨1.7%。数据落地后,摩根士丹利重新预测美联储将在12月9日至10日的政策会议后降息25个基点,并在明年1月、4月各降息25个基点,最终目标利率区间为3%至3.25%。要知道,大摩此前因9月美国强劲就业数据撤回了降息预测,曾预期降息推迟至2026年——这组通胀数据,无疑大幅强化了美联储12月降息的市场预期!此外,大摩还表示,因政府停摆推迟发布的就业、支出和价格数据,将在美联储12月和1月会议之间公布,预计这些数据将显示美国失业率持续上升,而作为经济支柱的消费者支出则表现疲软。关于美联储降息对全球资本市场及A股的影响,林哥在之前的文章中已多次分析,这里不再赘述。目前,市场对美联储12月降息的押注比例高达87%,而下周美联储12月议息会议就将召开。林哥认为,在重磅利好落地前,美股乃至全球资本市场短期将延续强势。上周五晚,美股三大股指集体收涨:道琼斯工业平均指数上涨0.22%,标普500指数上涨0.19%,纳斯达克综合指数上涨0.31%。尽管涨幅不算显著,但美股近期持续单边上行的趋势更为关键。值得一提的是,周五晚中概股表现更优,纳斯达克中国金龙指数涨超1%,走势强于美股大盘!总结:下周A股有望站稳60日线,中期震荡蓄势后迎慢牛综合本周末国内外消息面,几乎全是利好加持,且涵盖长线与短线逻辑:长线利好虽对短期行情支撑有限,但短线利好将为下周A股提供强劲动力——其中,证监会主席相关讲话直接利好券商股,美联储12月降息预期增强则利好全球股市与商品期货。基于此,林哥判断,下周初A股大盘将继续走强,有望站上并站稳60日线。一旦成功收复这一关键均线,大盘中短期转弱的风险将大幅下降!但林哥要强调的是,大盘稳住阵脚,并不意味着会快速趋势转涨!在中央政治局会议、中央经济工作会议以及美联储12月议息会议等重磅事件落地后,A股仍可能出现震荡调整。中期来看,大盘在3800-4000点区间宽幅震荡蓄势的概率更大,待蓄势充分后,将再次向上突破,最终形成长线慢牛行情!