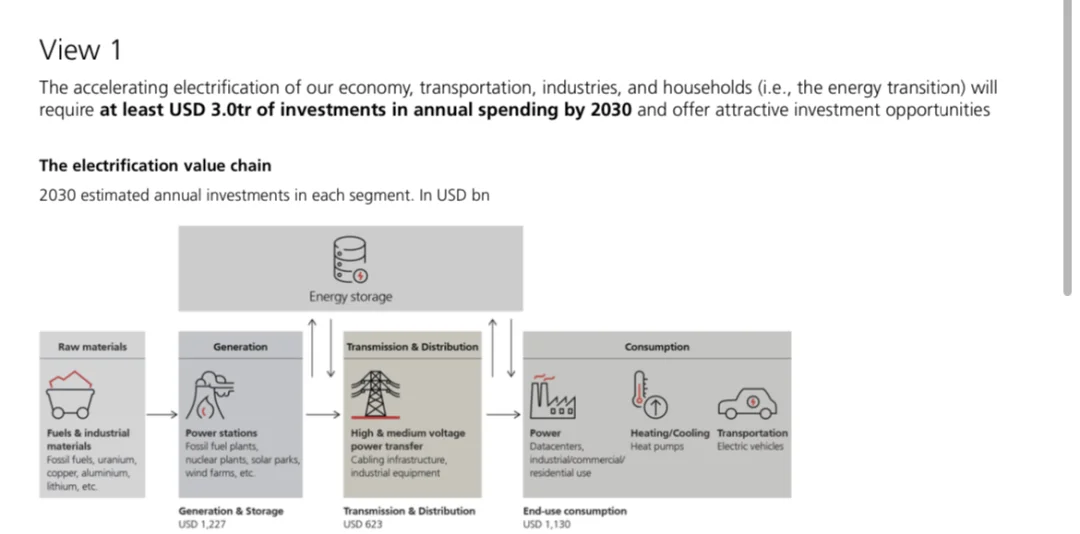

▪️在AI、数据中心和加密行业等前沿领域的强力驱动下,全球电力消费增速显著加快,发达国家尤为突出。美国数据中心电力消耗呈爆发式增长。

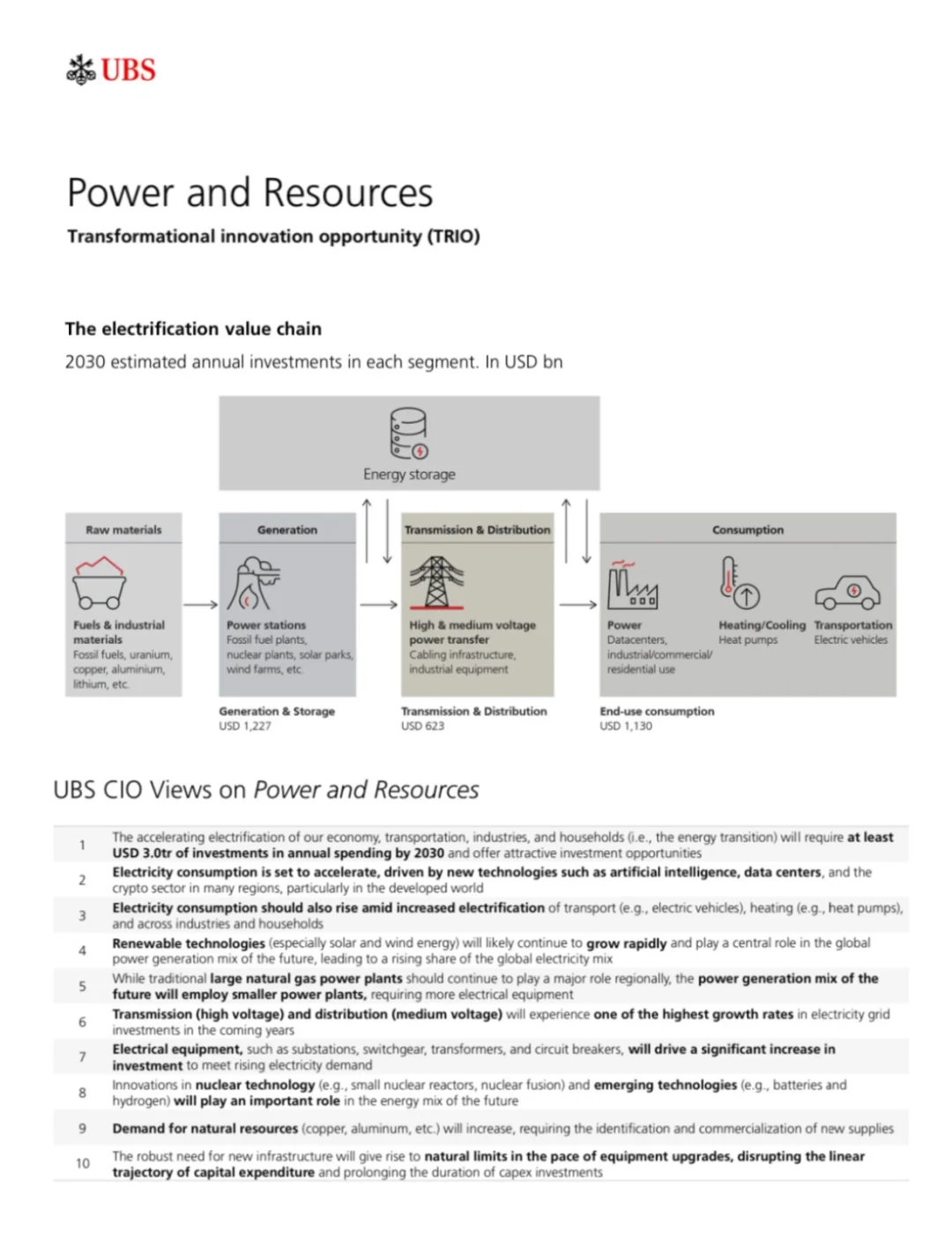

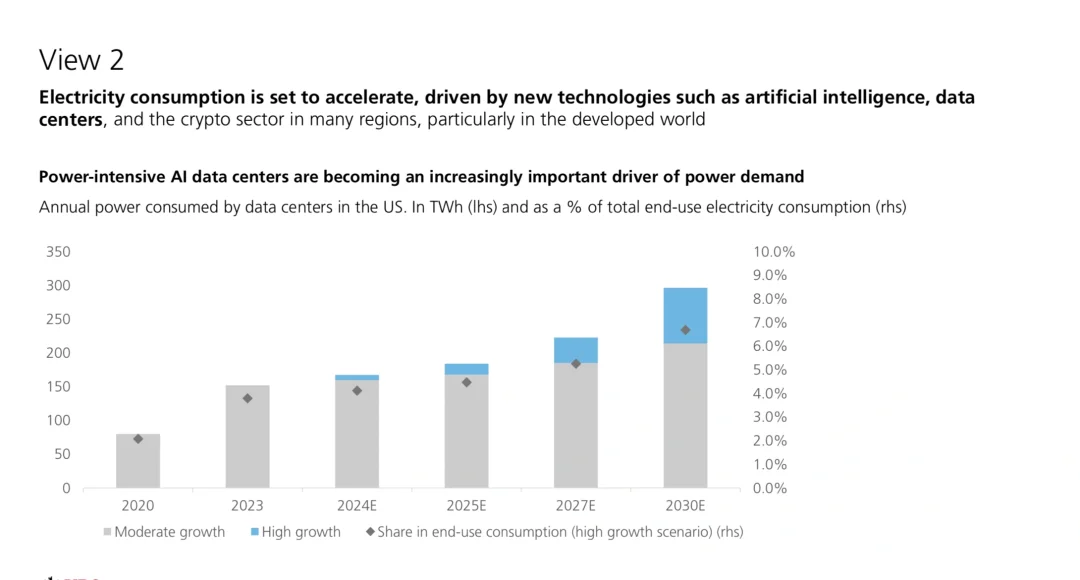

▪️交通、供暖及工业和家庭电气化转型促使电力消费全面上扬。交通领域电动汽车的普及、建筑领域热泵的广泛应用等成为关键增长极,为相关电气设备制造商、基础设施建设商带来投资契机。

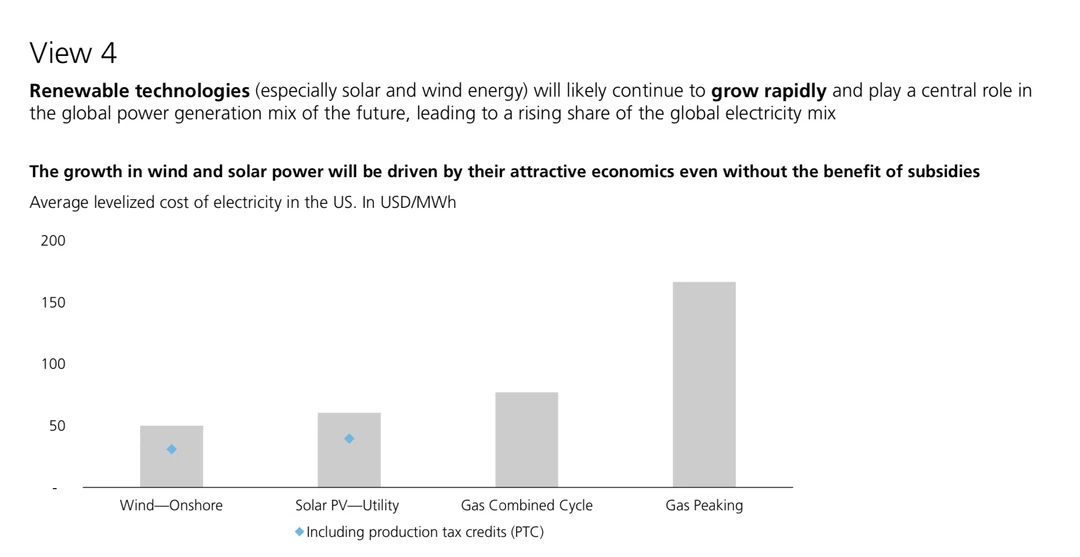

▪️可再生能源技术发展势头迅猛。太阳能和风能发电成本持续降低,即便脱离补贴扶持,其经济性与传统能源相比也毫不逊色。二者平准化电力成本逐年下降,吸引大量资本涌入可再生能源产业链。

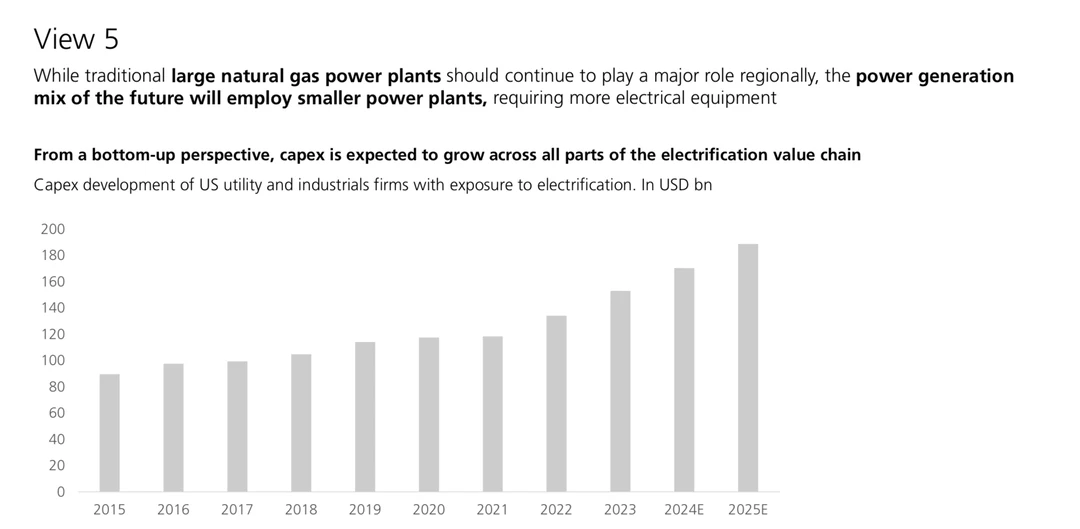

▪️未来发电趋势向小型化、分布式转变。小型发电厂的兴起,如分布式太阳能电站、小型风力发电集群等,催生了对各类电气设备的旺盛需求,从变电站、开关设备到变压器和断路器等,为电气设备行业开辟了广阔的市场空间。

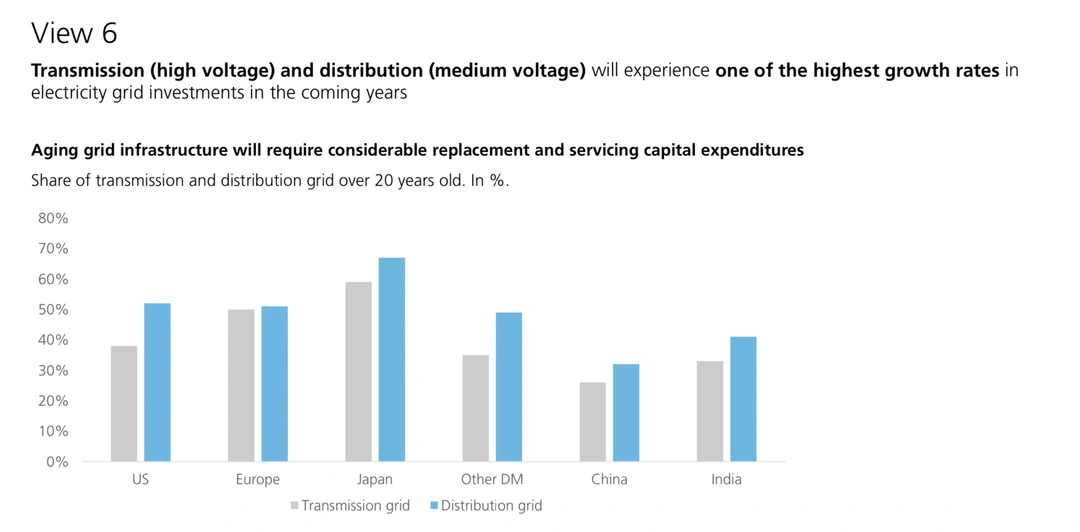

▪️输电与配电成为电网投资增长新高地。伴随电网基础设施老化加剧,升级改造迫在眉睫。输电(高压)和配电(中压)环节投资增长率将在电网投资各领域中独占鳌头。老化电网的更新换代,还是新电网的建设扩容,都蕴含着巨大的投资潜力。

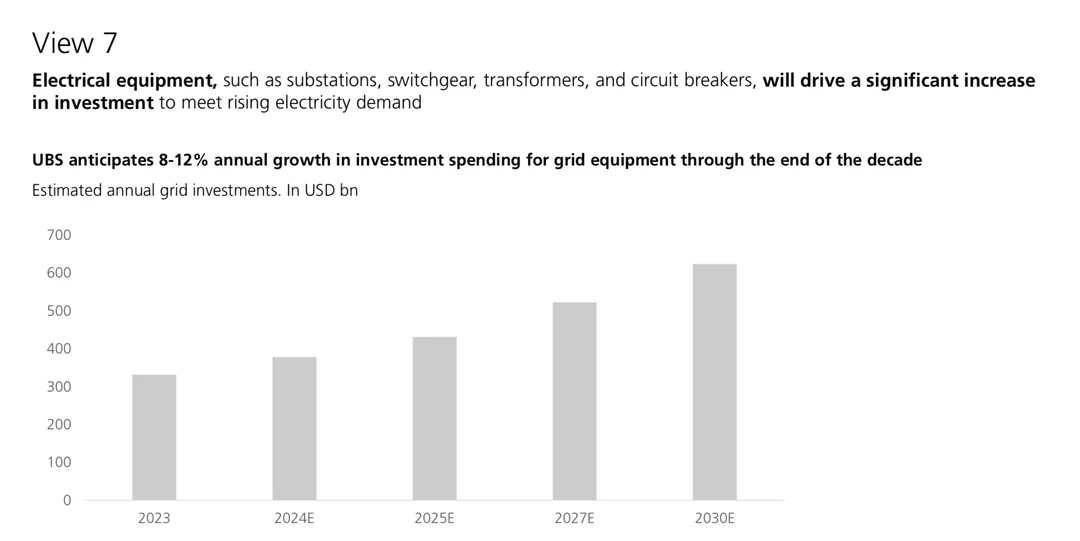

▪️电气设备投资迎来黄金增长期。为满足电力需求的快速增长,变电站、开关设备、变压器和断路器等电气设备投资支出将持续上扬,预计至本十年末,年增长率将稳定维持在 8 - 12%的高位区间。

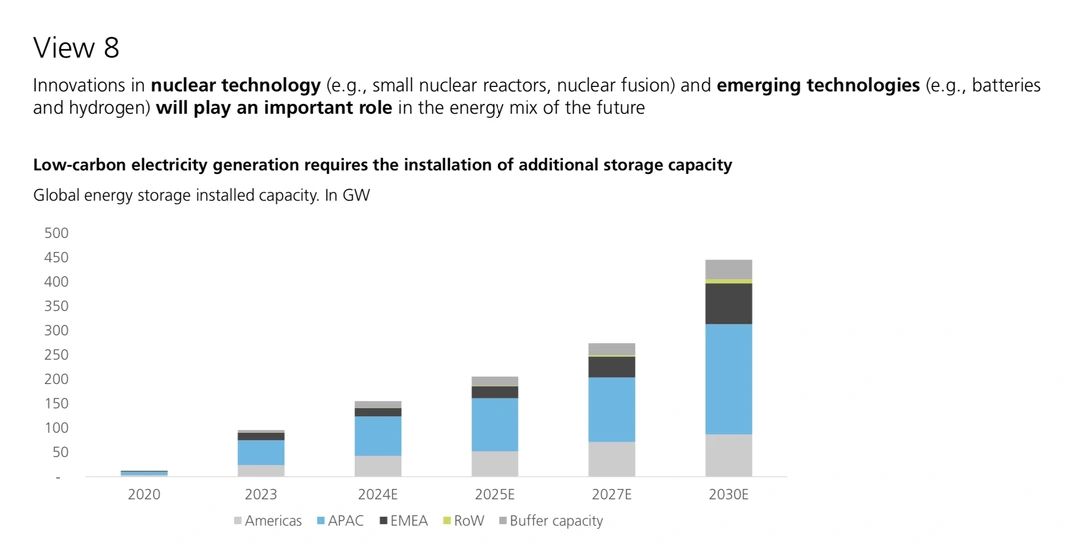

▪️小型核反应堆、核聚变技术研发取得关键突破;新兴技术方面,电池储能和氢气利用技术不断成熟。这些技术在未来能源体系中的地位举足轻重,无论是提升能源利用效率、保障能源供应稳定性,成为全球能源投资的前沿阵地。

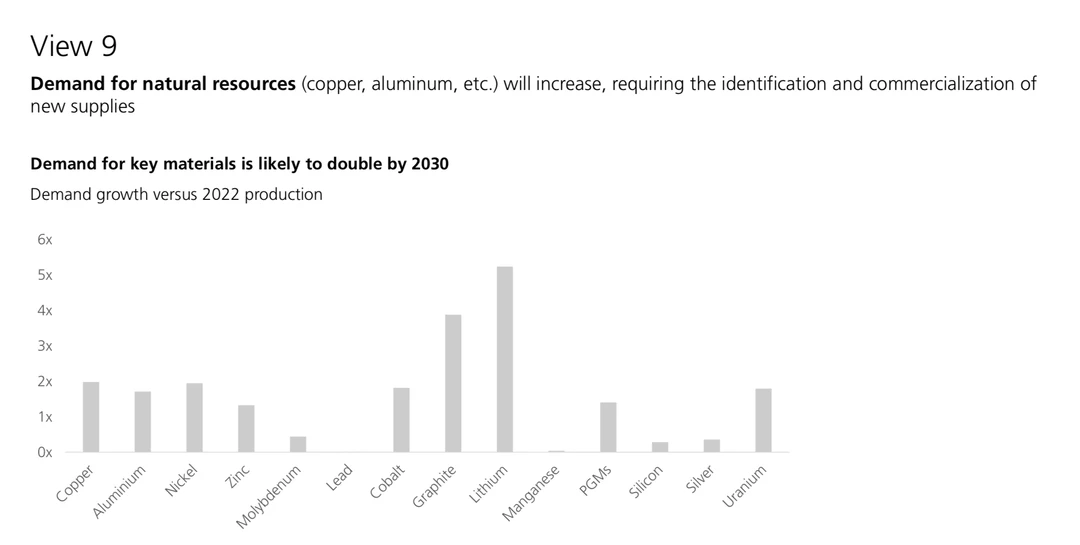

▪️随着能源转型和经济建设的加速,铜、铝等关键自然资源需求呈井喷式增长,预计到 2030 年,部分材料需求相较 2022 年将实现翻倍。

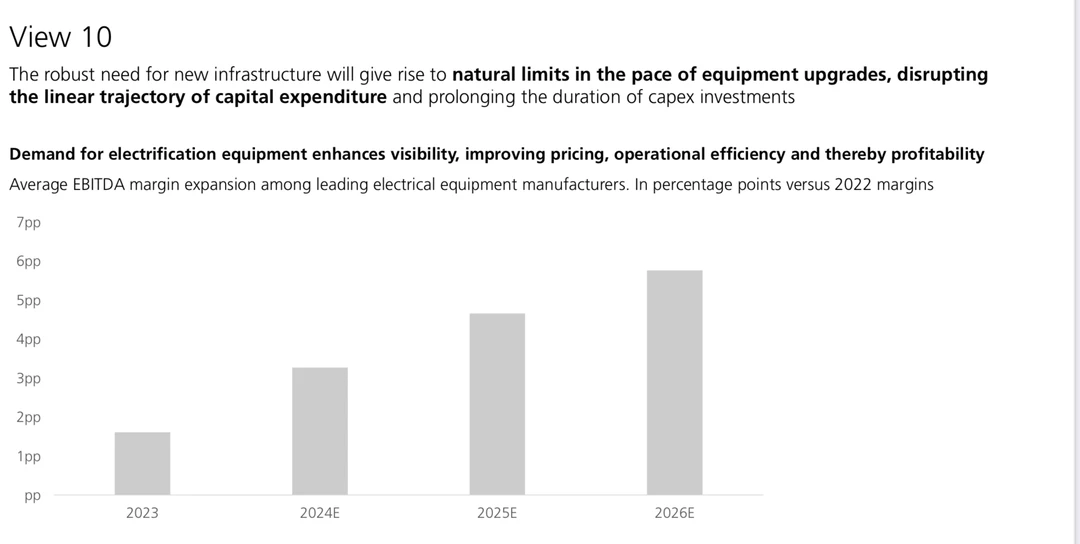

▪️基础设施投资重塑资本支出曲线。大规模的基础设施建设对设备升级速度形成制约,打破了资本支出的传统线性增长模式,投资周期拉长。带来了持续性的资金流入,如电气设备制造等行业在基础设施建设高峰期将成为资本汇聚的核心领域。