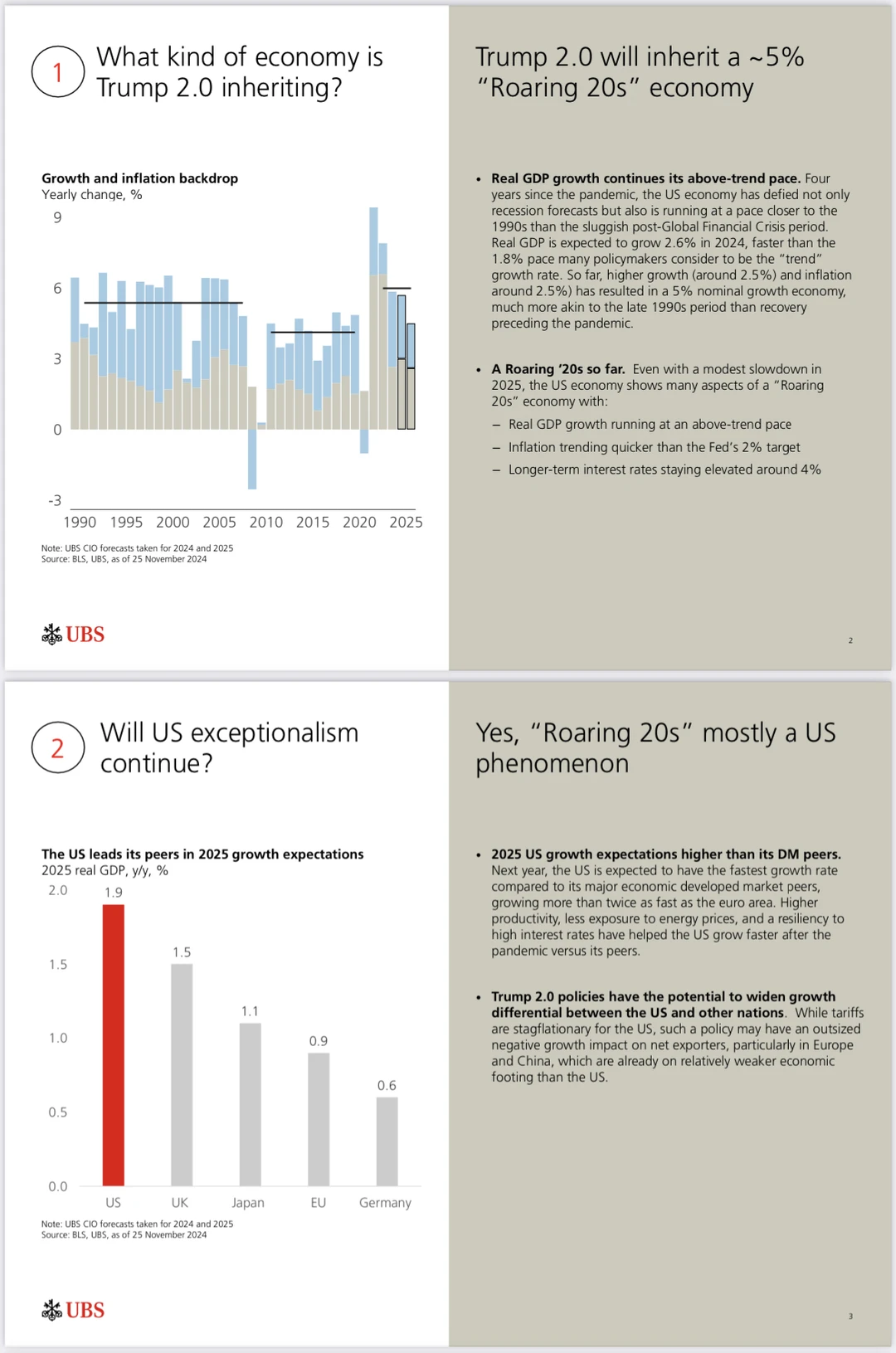

2024年实际GDP预计增长2.6%,显著高于1.8%的长期趋势水平。尽管2025年可能略有放缓,当前增长和通胀仍支持经济持续稳健运行。

2. 美国例外主义能否持续

美国经济增长预计将继续领先发达市场。生产率优势、能源独立性和对高利率的韧性使美国保持强势,但关税措施可能带来负面外溢效应。

3. 美联储政策前景

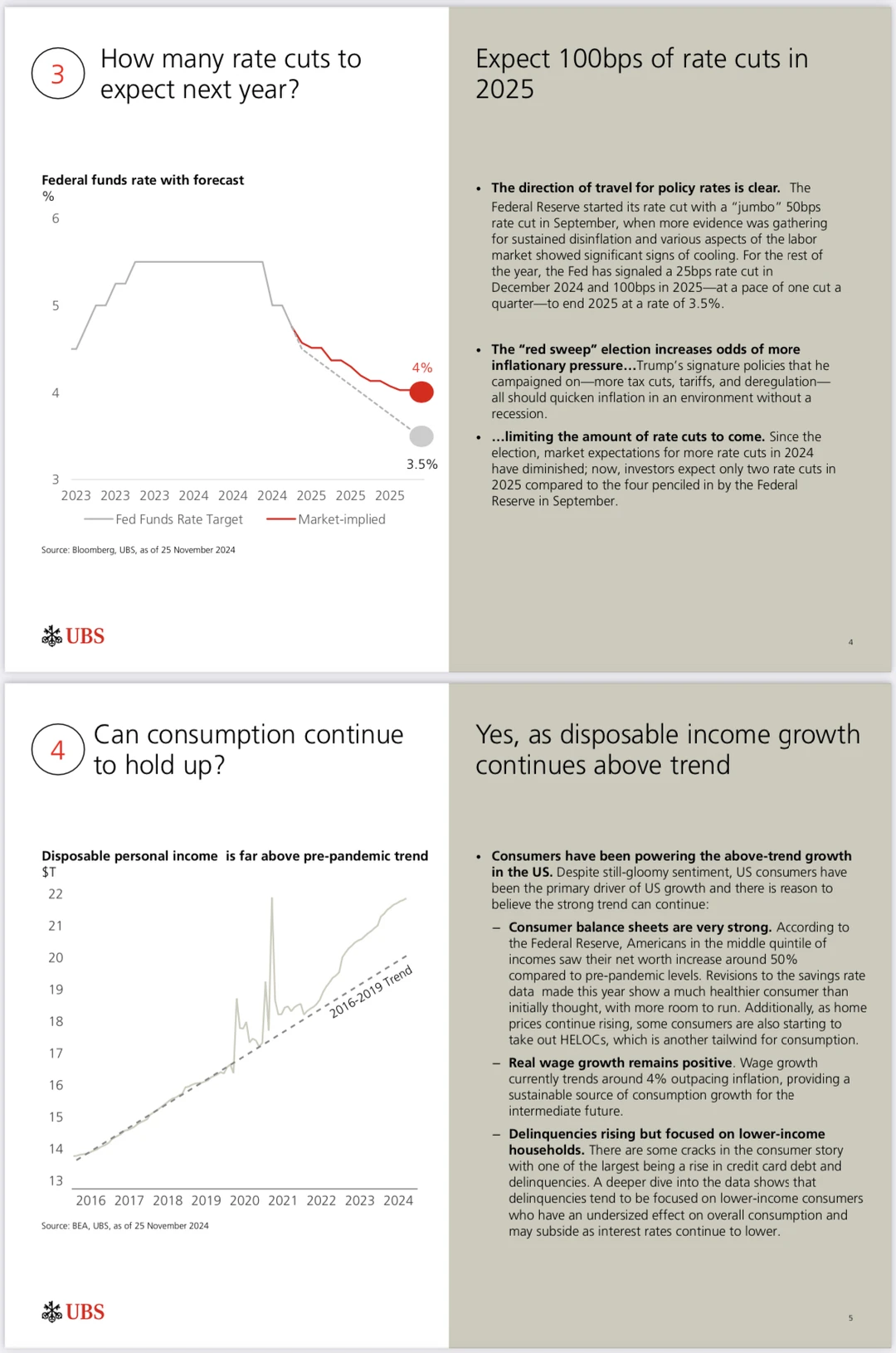

2025预计降息100基点,但因通胀压力和市场预期限制,幅度可能低于预期。特朗普税改与关税政策可能进一步加剧通胀,抑制降息空间。

4. 消费是否持续支撑经济

消费仍是关键支柱。尽管消费者信心较弱,但储蓄率修正后显示出更强劲的个人财务状况,特别是中产家庭净资产比疫情前高出50%。工资增长持续跑赢通胀,房价上涨推动部分家庭通过房产贷款增加消费。

5. 就业市场趋势

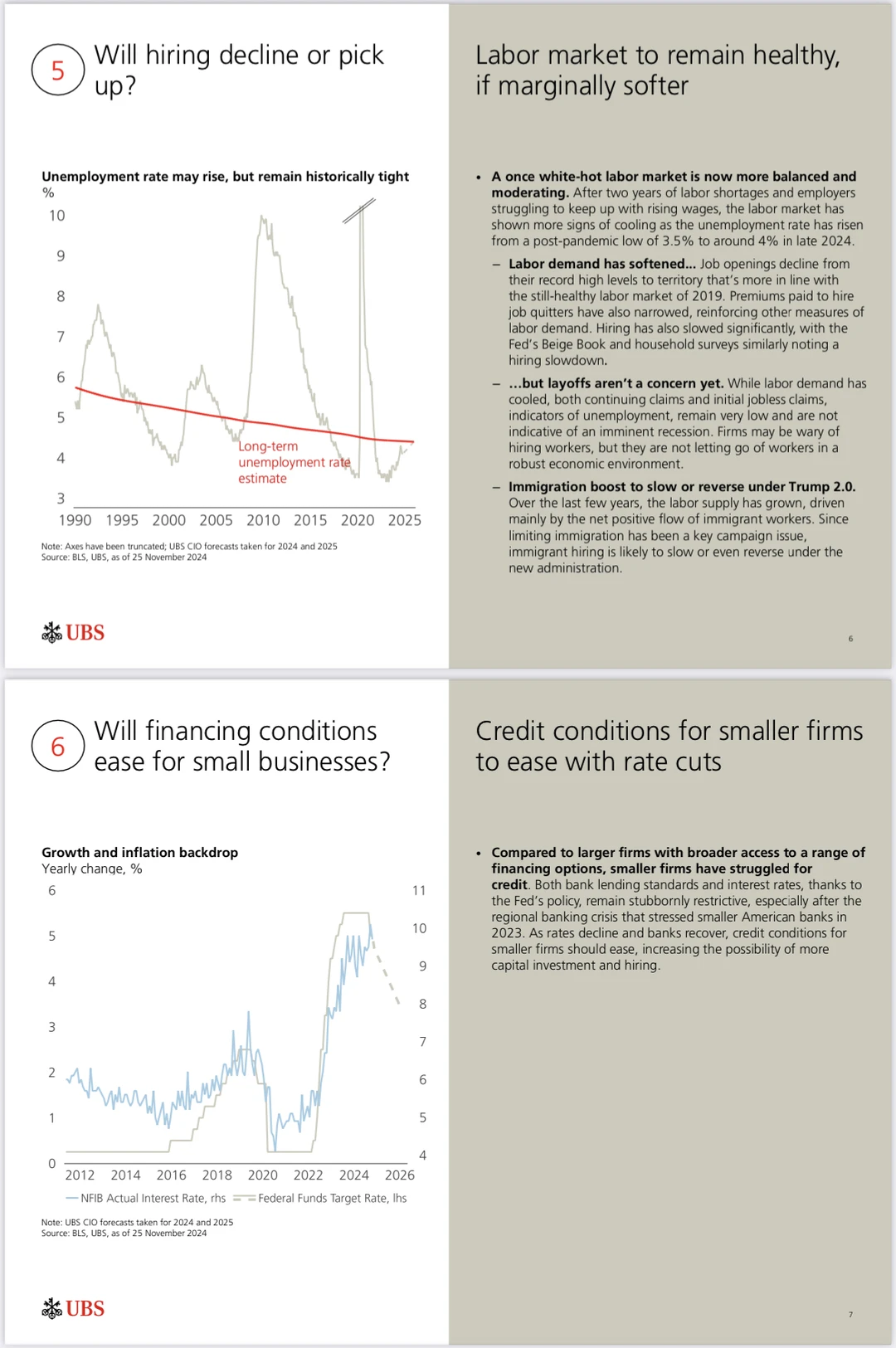

劳动力市场由供需紧张转向更平衡的状态。尽管失业率从疫情后低点3.5%升至4%,处于健康水平。收紧移民政策可能减少劳动力供应。

6. 中小企业融资环境变化

融资条件有望改善。尽管2023年区域银行危机后信贷标准仍严,随着利率下降和银行恢复,小企业可能获得更多资本支持。

7. 30年期抵押贷款利率前景

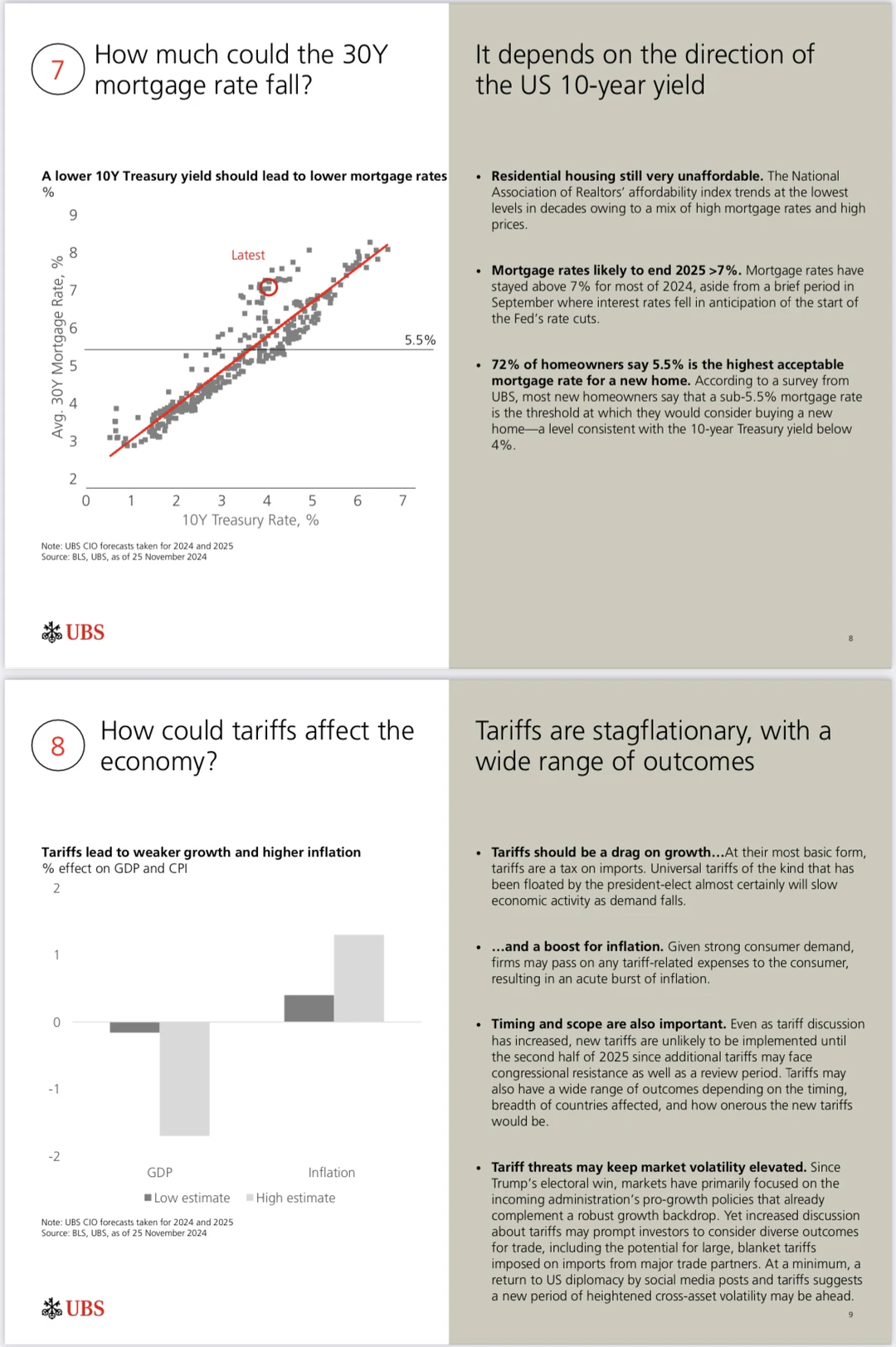

2024年房贷利率维持在7%以上,房屋可负担性为数十年来最低。尽管2025降息可能推动抵押贷款利率下降,但要达到购房者普遍认可的5.5%水平仍需长期国债收益率显著下行。

8. 关税的经济影响

新关税政策可能在2025年中期开始实施。关税对经济的主要影响是削弱增长、推高通胀,尤其是对进口依赖大的消费领域。此外,关税相关的不确定性可能引发市场波动。

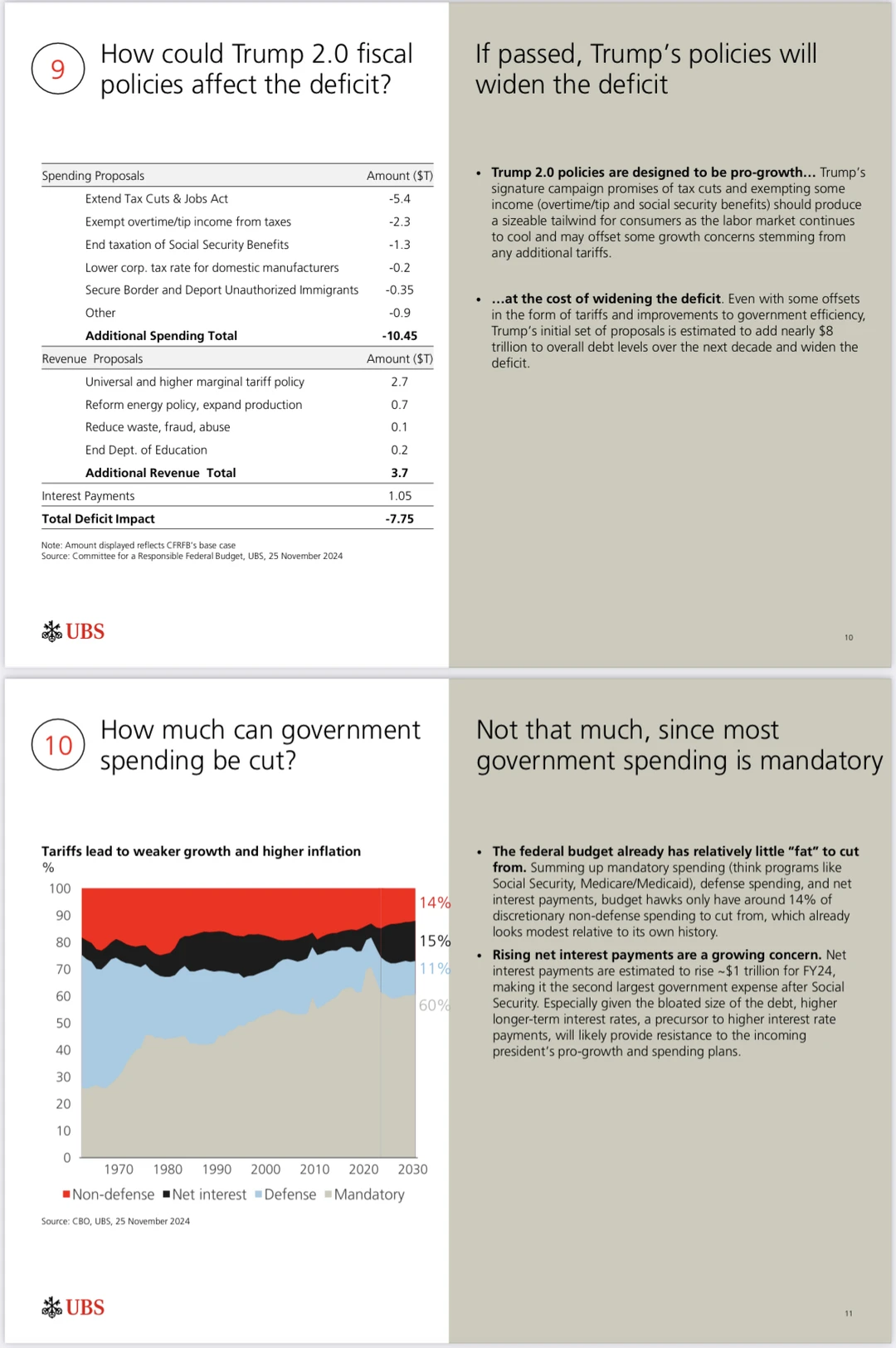

9. 特朗普财政政策对赤字的影响

特朗普提出的新税改政策,包括降低企业税、豁免部分个人收入税等,将刺激经济增长,但预计未来十年增加约8万亿美元债务。尽管关税政策和政府效率改善可能提供部分抵消,但财政赤字料将显著扩大。

10. 政府支出削减空间

由于社会保障、医保和国防占据预算大头,可削减的非国防开支仅占总预算的14%。利息支付成本的上升也限制了进一步削减空间,成为未来财政政策的重要挑战。

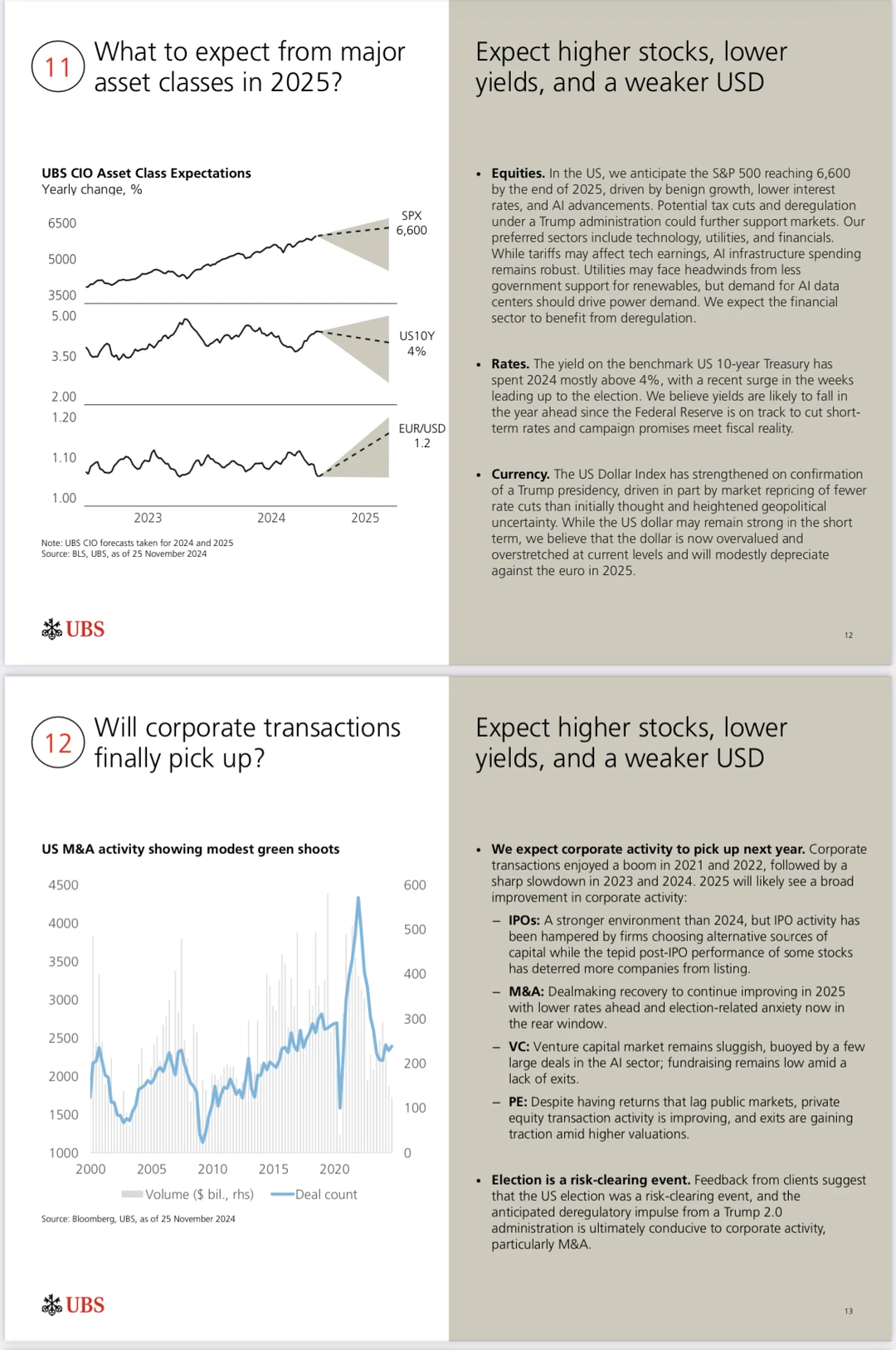

11. 2025年资产类别展望

股市有望受益于温和增长、降息和AI投资,S&P 500目标为6600点。国债收益率预计从当前高位回落,而美元短期内或因特朗普政策强势,但长期将逐步贬值。技术、金融和公用事业等板块可能表现突出。