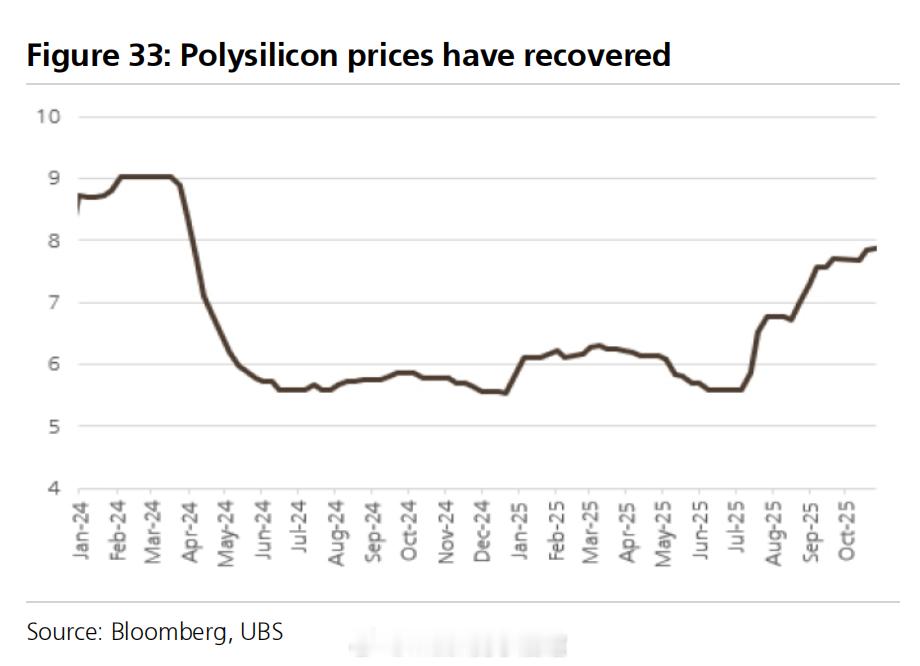

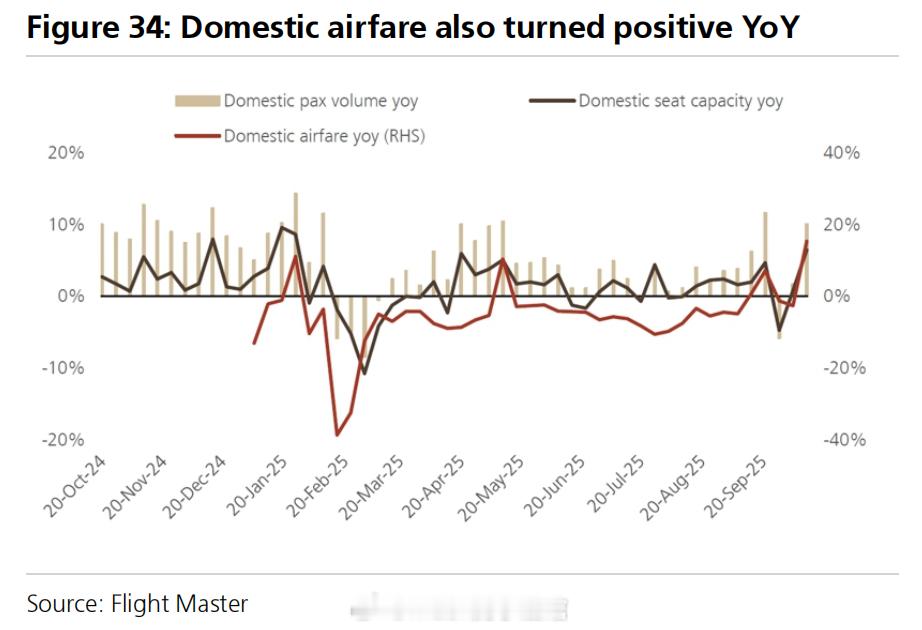

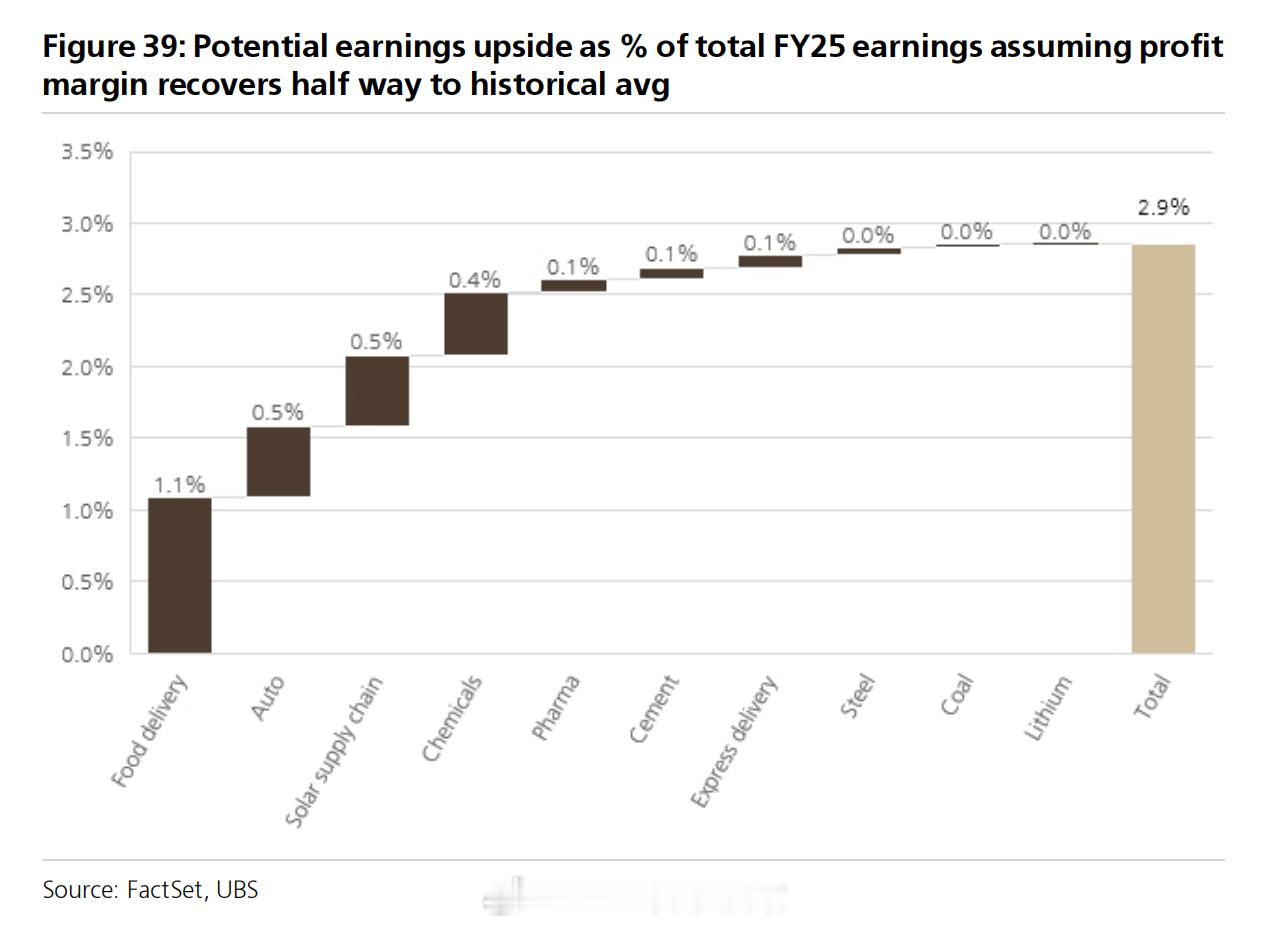

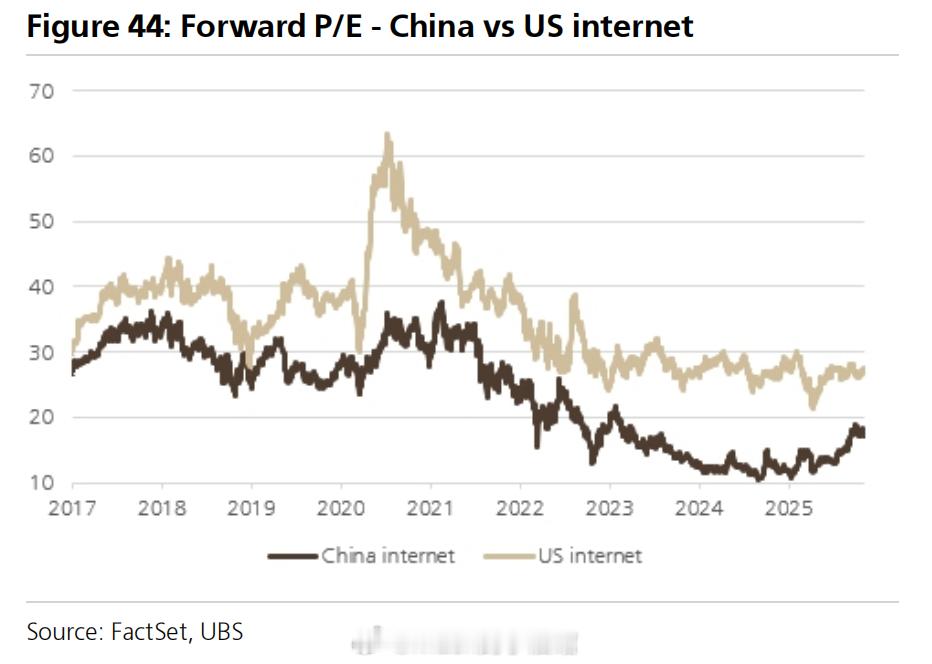

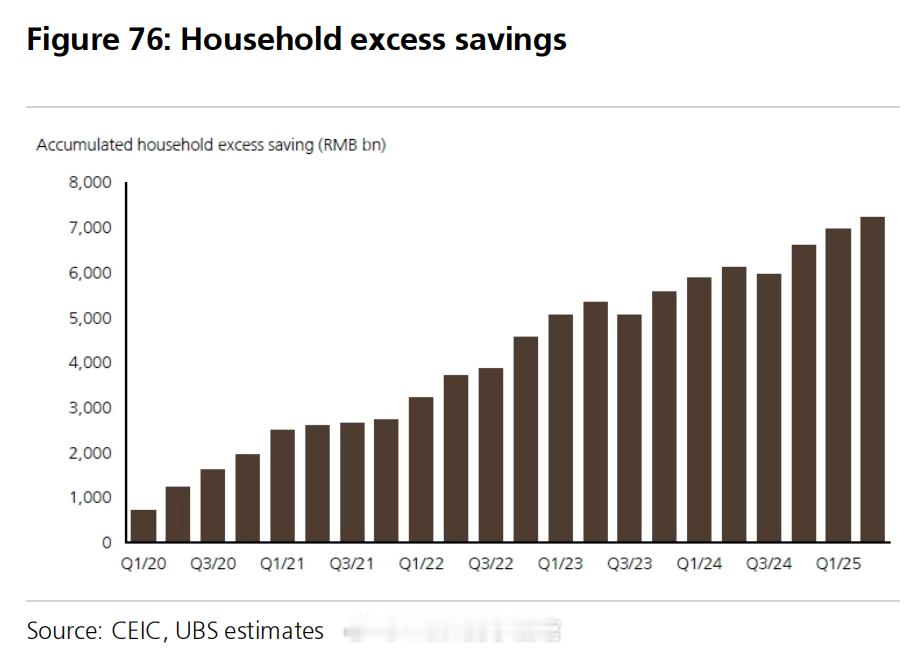

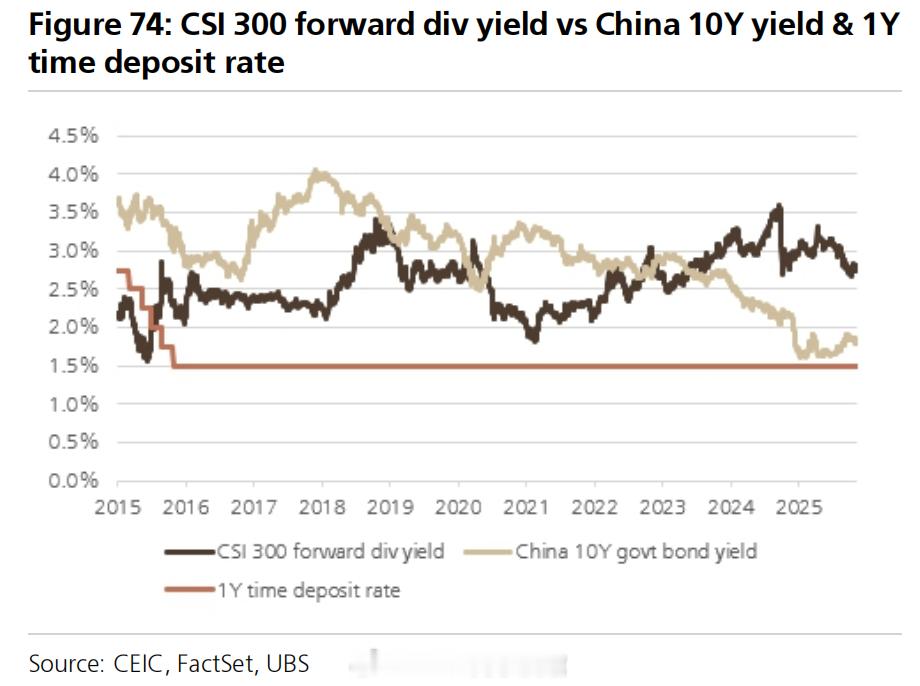

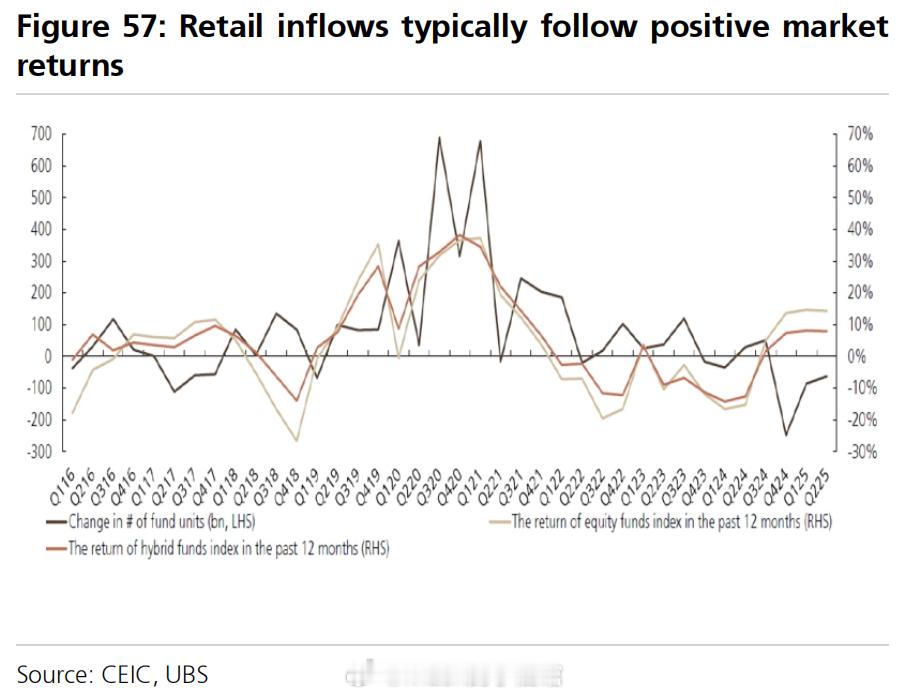

A 股2026展望,主线来了!瑞银对2026年的A股市场就一个字:除了涨,还是涨!添加图片注释,不超过 140 字(可选)很多人第一反应是:经济增速放缓,消费疲软,房地产还在下跌,股市凭什么涨?其实这里有个巨大的认知陷阱:股市不是经济的晴雨表,股市是货币政策的晴雨表。你回头看2025年,A股涨了多少?上证指数最高是20%,其他的主要指数涨幅也在30%以上。但经济数据好看吗?至少房地产销售继续跌,消费复苏缓慢,不管是赚钱和找工作都很难。市场为什么涨?因为市场不看今天的经济有多惨,而是看明天的企业能赚多少钱。这就引出了2026年最核心的投资逻辑——企业盈利要开始修复了,而且修复的方式你可能想不到。过去几年,中国企业最大的痛是什么?内卷。过去几年,光伏组件从2块多跌到几毛钱,锂电池价格腰斩再腰斩,快递费便宜到几毛钱一单。企业拼命扩产能、打价格战,结果呢?营收上去了,利润全没了。这就是典型的内卷。添加图片注释,不超过 140 字(可选)2025年,市场还在担心这个问题会不会继续恶化。但2026年,游戏规则变了。政府开始推"反内卷"政策。注意,这不是简单的行政干预,而是通过行业自律、技术标准提升、产能整合,让企业从"拼价格"转向"拼技术"。你看光伏行业,2025年下半年多晶硅价格已经开始反弹;快递行业,义乌等地开始推行最低收费标准。添加图片注释,不超过 140 字(可选)航空业,国内机票价格也转为同比正增长:添加图片注释,不超过 140 字(可选)这些变化看似微小,但对企业利润的影响是质变级别的。我给你算笔账:假设光伏、锂电、化工、快递这些"重灾区"行业,利润率能从谷底修复到历史平均水平的一半,这就能给整个A股的每股盈利贡献3个百分点。添加图片注释,不超过 140 字(可选)再加上企业资本开支下降带来的折旧减少,又能贡献1个百分点。光这两项就能解释几乎一半的盈利增长预期。而且最关键的是,这个逻辑不依赖经济强复苏、不依赖消费大爆发,只要行业秩序恢复,利润自然就回来了。如果说反内卷是守住利润,那科技创新就是创造增量。但2026年的AI投资逻辑,和2023年ChatGPT刚出来时完全不同。2023年炒的是"未来可能怎样",2026年看的是"现在正在发生什么"。中国的互联网大厂——腾讯、阿里、百度——2026年在AI上的资本开支预计增长超过30%。这不是画饼,是实打实的服务器采购、算力建设、模型训练。而且这笔钱花下去,是有回报的。你看腾讯的AI应用已经嵌入到广告投放系统,转化率提升明显;阿里的云业务开始通过AI工具收费;百度的自动驾驶商业化在加速。更关键的是,中国AI公司的估值还是打折的。对比美国的AI公司,中国同类企业的市盈率低20-30%。为什么?因为全球投资者还在观望中国AI能不能真正变现。添加图片注释,不超过 140 字(可选)但一旦2026年财报证明AI能带来实实在在的利润增长,这个估值差会迅速收敛。这就是预期差带来的投资机会。股市要涨,光有业绩还不够,得有钱进来买。2026年的增量资金会从哪来?瑞银觉得是老百姓的存款账户。你看数据:中国居民存款余额已经超过140万亿,其中"超额储蓄"(就是比正常水平多出来的部分)有7万多亿。添加图片注释,不超过 140 字(可选)这些钱为什么存银行?因为过去几年没有更好的选择——房子不敢买,理财收益率跌破2%,股市又跌得怀疑人生。但2025年市场涨起来之后,情况开始变化。定期存款利率只有1.5%,国债收益率2%出头,但沪深300的股息率已经超过3%,而且还有资本增值的可能。添加图片注释,不超过 140 字(可选)只要能够涨起来,人人都会算这笔账,就怕你不涨。而且历史规律很清晰:散户基本都是跟着市场走的,市场涨了他们才进来,进来之后又会推动市场继续涨。添加图片注释,不超过 140 字(可选)2025年只是这个循环的开始,2026年会进入加速阶段。你从新开户数、两融余额这些数据能看出来,现在还远远没到过热的程度,意味着上涨空间还在。说了这么多利好,但投资最怕的就是"眉毛胡子一把抓"。2026年的A股不会普涨,而是结构性机会。哪些板块值得关注?瑞银给出了四个方向。第一梯队:互联网和科技硬件。这是AI最直接的受益者,而且估值还不贵。说到这里,有一个工具可以关注一下:港股通科技ETF(159262,场外联接A/C份额025197/025198)。很多人炒A股习惯了,觉得港股离自己很远。但实际上,如果你看好中国科技股,港股可能是性价比更高的选择。为什么?第一,估值更便宜。同样的腾讯、阿里、美团、小米,港股的估值普遍比A股便宜10-20%。原因很简单,港股受外资情绪影响更大,过去几年外资撤离,把估值砸到了历史低位。但现在风向变了。外资开始回流,南下资金持续加码,港股科技股的估值修复空间比A股更大。第二,科技股集中度更高。A股的科技股分散在主板、创业板、科创板,选股难度大。而港股的科技巨头相对集中,腾讯、阿里、美团、快手、小米、理想,这些都是各自领域的头部公司。通过港股通科技ETF一篮子买入,相当于把中国最优质的科技资产打包配置,省心省力。第三,流动性在改善。过去港股最大的问题是流动性差,但现在南下资金已经成为港股的主要买方力量。2025年南下资金净流入超过5000亿,2026年这个趋势还会延续。流动性改善意味着什么?意味着估值折价会收窄,港股通的标的显然更受益。第四,AI变现的最佳载体。A股的AI概念股,很多还停留在"卖铲子"阶段——卖服务器、卖算力、卖软件。但真正能把AI转化为利润的,还是互联网平台。腾讯的广告和游戏、阿里的云计算和电商、美团的配送优化,这些场景的AI应用已经在实打实贡献利润了。而这些公司,恰好都在港股。所以,如果你看好2026年科技股的盈利兑现,港股通科技ETF是一个风险收益比更优的选择。当然,不是说A股不好,而是说港股提供了一个差异化的配置角度。A股玩的是主题轮动、情绪博弈,港股玩的是基本面修复、估值回归。两个市场,两种逻辑,可以互相补充。第二梯队:券商。交易量起来了,券商是最确定的受益者,而且A股IPO政策在放松,投行业务也有想象空间。第三梯队:光伏产业链。反内卷+全球储能需求爆发(美国AI数据中心需要大量电力),这个组合有潜力。第四梯队:高质量出口企业。那些真正有技术壁垒、海外收入占比高、利润率稳定的公司,关税影响已经消化,全球经济复苏会让他们受益。反过来,哪些要小心?地产产业链:虽然政策在托底,但销售数据还在跌,别抱太大期望。添加图片注释,不超过 140 字(可选)高股息公司:这个可能争议比较大。过去几年高股息策略很香,但现在很多高股息股的收益率已经被"买"下来了,性价比不如之前。但凡事都有两面。2026年最大的风险是什么?全球AI泡沫破裂。如果美股的AI板块崩盘——比如英伟达、微软这些巨头大跌30%——中国科技股肯定会受波及。但这里有个关键点:中国AI和美国AI的联动性,比台韩科技股要低。为什么?因为中国AI更多是内循环,服务中国市场,技术路线也在走自己的道路。所以即使美股AI崩了,中国受的伤可能没那么重。而且别忘了,中国还有"国家队"托底机制,A股跌到一定程度会有政策维稳。2026年,A股能涨多少?如果按照主流机构的预测,MSCI中国指数大概有10-15%的上涨空间,沪深300可能在这个基础上还能高一点。添加图片注释,不超过 140 字(可选)听着不多对吧?但你要理解,这是在宏观经济增长只有5%、地产还在下行、消费起不来的背景下实现的。这次上涨的质量,比过去几轮牛市都要扎实。不是靠放水吹泡泡,不是靠概念炒情绪,而是企业实实在在地提高利润率、提升ROE、增加分红。这种涨法,慢是慢了点,但可持续。而且对于普通投资者来说,这反而是好事——不用追高杀跌,不用每天盯盘,选对方向拿住优质公司,时间会给你回报。2026年的中国股市,不会有2025年初那种"一夜暴涨"的刺激,但会有一种静水深流的力量。这种力量来自企业盈利能力的真实修复,来自产业升级的稳步推进,来自资金配置的理性回归。说到底,投资就是买未来。2026年的未来,藏在那些正在走出内卷泥潭的行业里,藏在那些真正掌握核心技术的公司里,藏在那些被低估的优质资产里。找到它们,拿住它们,剩下的交给时间。风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。 A股超话基金财经基金