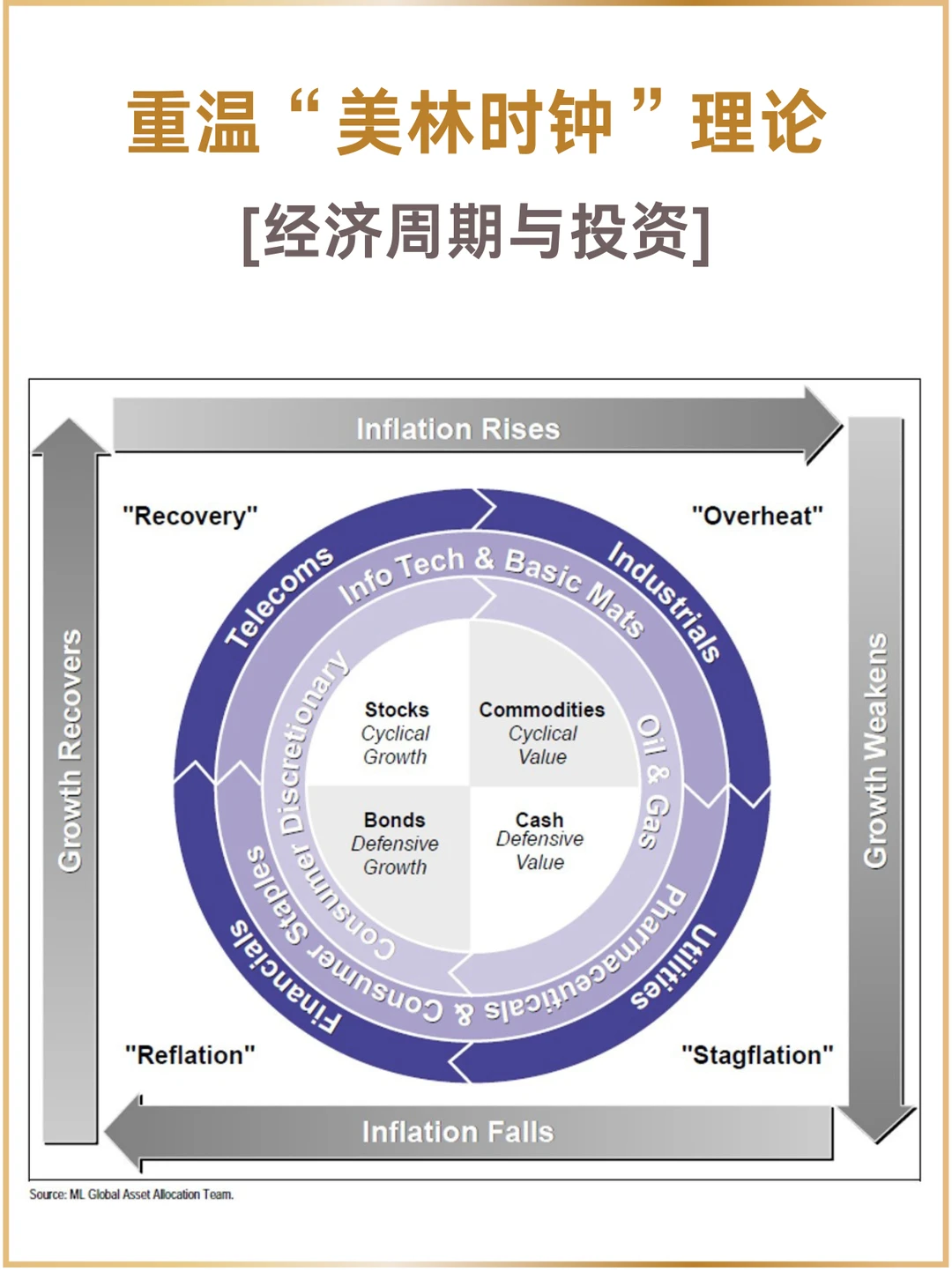

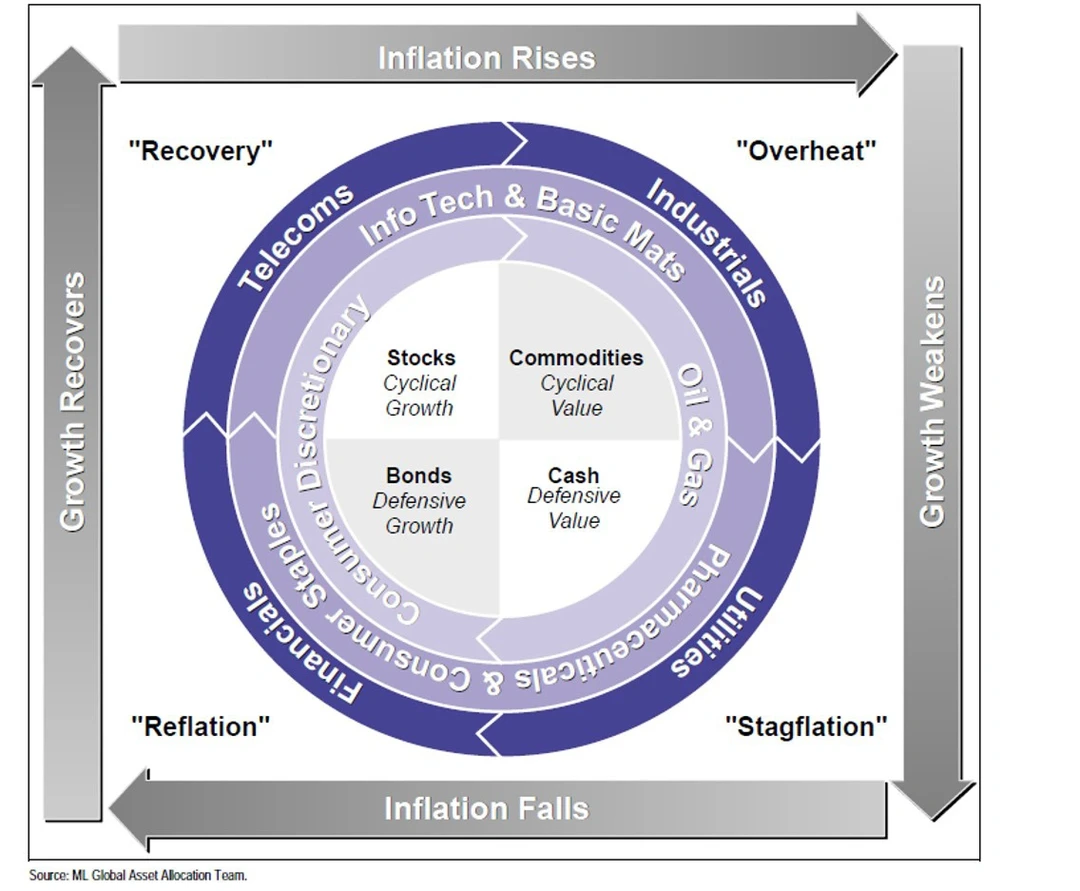

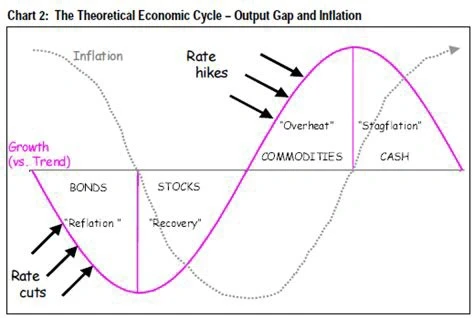

▪️经济周期四阶段及对应资产表现

• 衰退期(低GDP+低CPI):经济增长缓慢,产能过剩,通胀下行,企业盈利差,央行常降息刺激经济。此时债券表现最佳,因利率下降使债券价格上升;股票因企业盈利不佳表现差;大宗商品受需求疲弱影响价格下跌。

• 复苏期(高GDP+低CPI):经济开始增长,企业盈利改善,但通胀仍低。股票对经济复苏敏感,能获超额收益;债券因经济向好、利率可能上升,表现一般;大宗商品开始上涨,但不如股票。

• 过热期(高GDP+高CPI):经济快速增长,需求旺盛致产能不足,通胀上升。大宗商品因商品需求强劲和通胀上升表现突出;股票虽企业盈利增长,但面临加息压力,估值受抑制;债券受加息冲击,价格下跌。

• 滞胀期(低GDP+高CPI):经济增长停滞,通胀高企,企业利润受挤压,实际利率下降。现金是最佳资产,能保持购买力;股票和债券因经济和政策环境差表现不佳;大宗商品在高通胀初期可能上涨,但随经济下滑需求受抑制,价格难持续上升。

▪️实践应用

根据经济所处阶段,调整资产配置,如衰退期增加债券比重,复苏期增配股票,过热期加大大宗商品投资,滞胀期持有现金或抗通胀资产。同时,该理论还能帮助分析宏观经济环境,制定投资策略,指导行业板块选择,如复苏期可选科技、金融等早周期行业,过热期选能源、原材料等。

▪️局限性

经济周期复杂多变,难以精准划分阶段,各阶段持续时间和资产表现受多种因素影响,不一定与理论完全相符。不同国家和地区的经济结构与政策有差异,该理论需结合实际情况调整。金融创新和全球化使资产相关性变化,资产表现可能偏离理论预期。