风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

这家公司业绩增长53%,手握数亿现金,订单却在下降。它既做传统印刷,又玩机器人、算力等前沿科技。这些矛盾的数据背后,到底藏着怎样的真相?

迷雾中的第一道线索

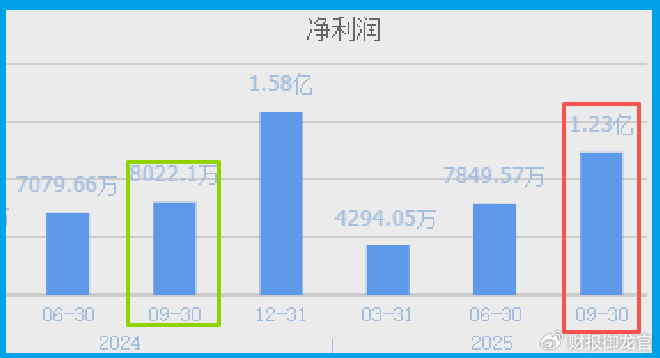

东港股份三季度业绩1.23亿,同比增长53.48%,这个开局相当漂亮。

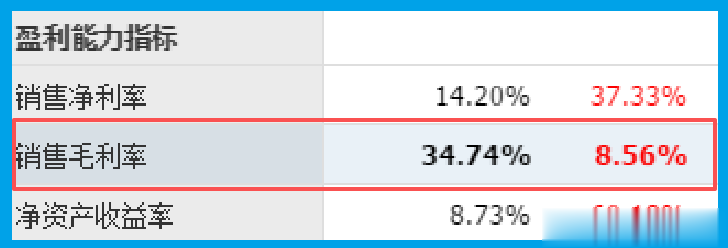

销售毛利率34.74%,同比增长8.56%,这个进步相当扎实。

在传统印刷行业毛利率普遍承压的背景下,能实现这样的提升,说明公司的业务结构正在优化。

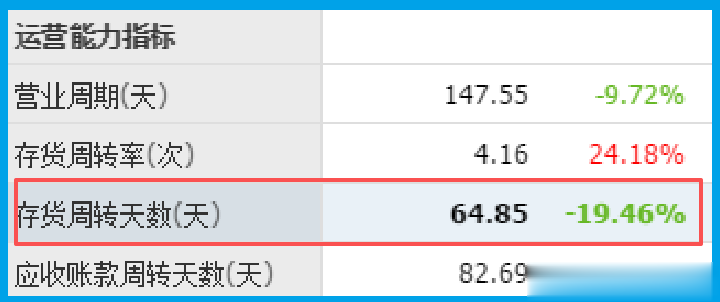

销售周期只有65天,同比加快19.46%,这个改善很实在。

在当下环境中,能加快资金周转意味着公司在产业链中的话语权在提升,经营管理能力在增强。

现金流表现稳健

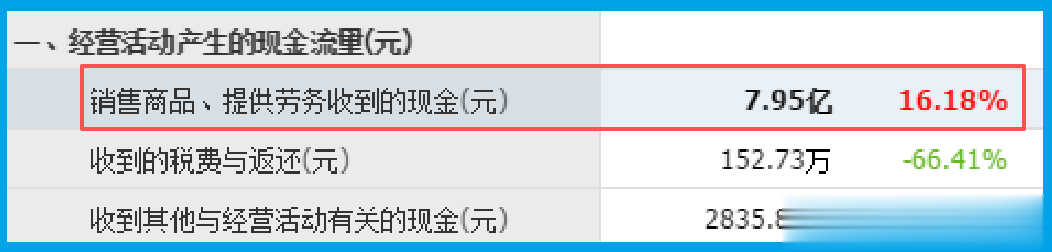

销售商品收到的现金总额7.95亿,同比增长16.18%,这个增速相当健康。

现金流的稳定增长,为公司业务拓展提供了坚实基础。

惊人的财务实力

公司短期、长期借款都为0,账上却躺着1.31亿现金,还买了3.83亿理财。

这种"零负债+高现金"的配置,在当前宏观环境下堪称"现金王国"。

业务转型进行时

公司在保持传统业务的同时,正积极布局机器人和算力领域。

其财务机器人能够提供24小时不间断服务,这在数字经济时代具有独特优势。

子公司北京瑞宏已构建自有算力平台,虽然目前主要支持内部业务,但为未来技术升级奠定了基础。

在新质生产力发展的浪潮中,这种布局显得颇具前瞻性。

风险警示:订单下滑的隐忧

财官必须提醒,客户订单1.09亿,同比下降27.28%,这个信号需要重视。

虽然公司目前业绩仍在增长,但订单作为先行指标,其持续性值得密切关注。

财官的调查结论

通过层层剖析,财官发现公司正在下一盘转型大棋:从传统印刷业务,到政务机器人,再到算力平台,公司的数字化转型正在稳步推进。

在财官看来,这家公司的特别之处在于:它既保持着传统业务的稳定盈利,又在积极探索新的增长曲线。

这种"传统+创新"的双轮驱动模式,在当前经济转型期显得尤为珍贵。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。