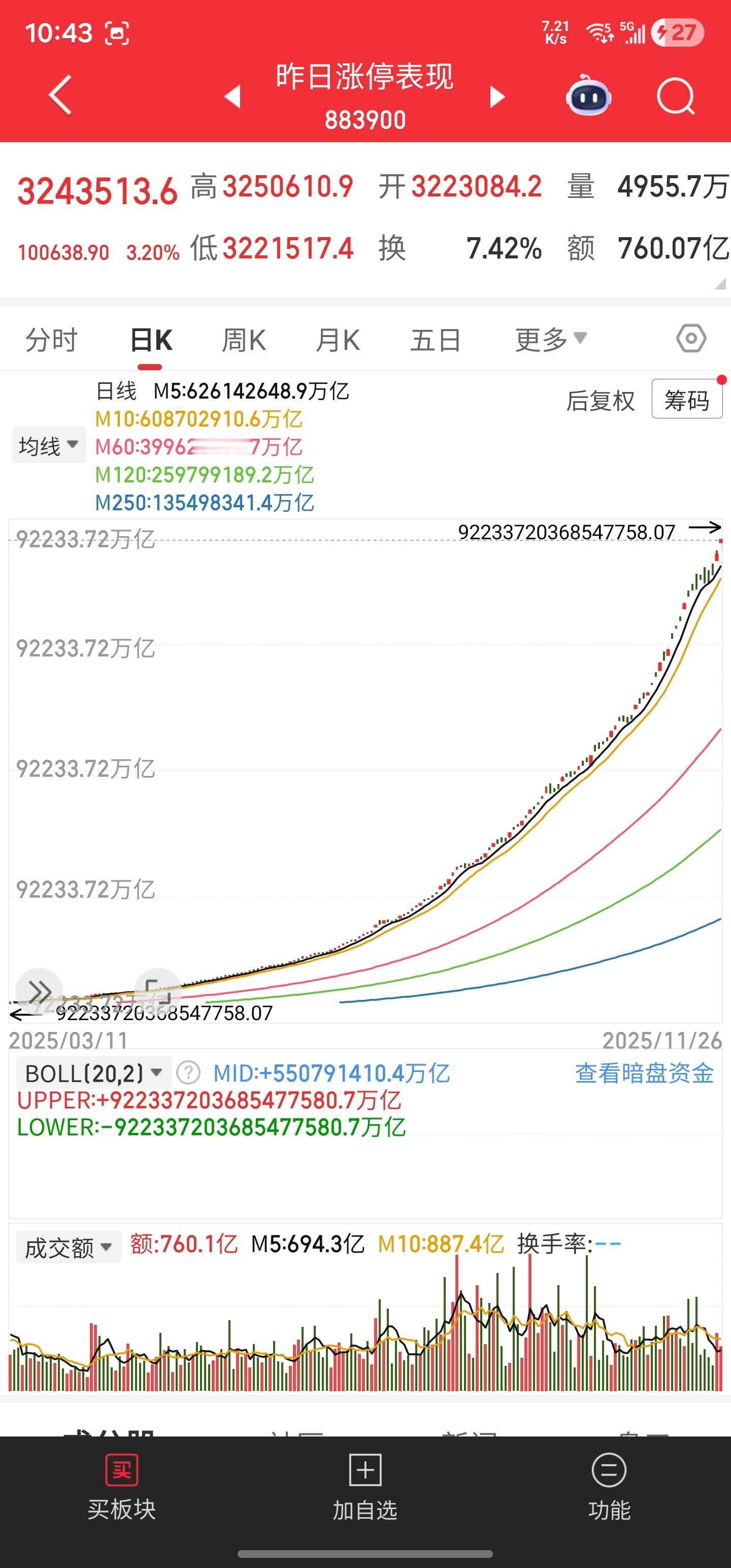

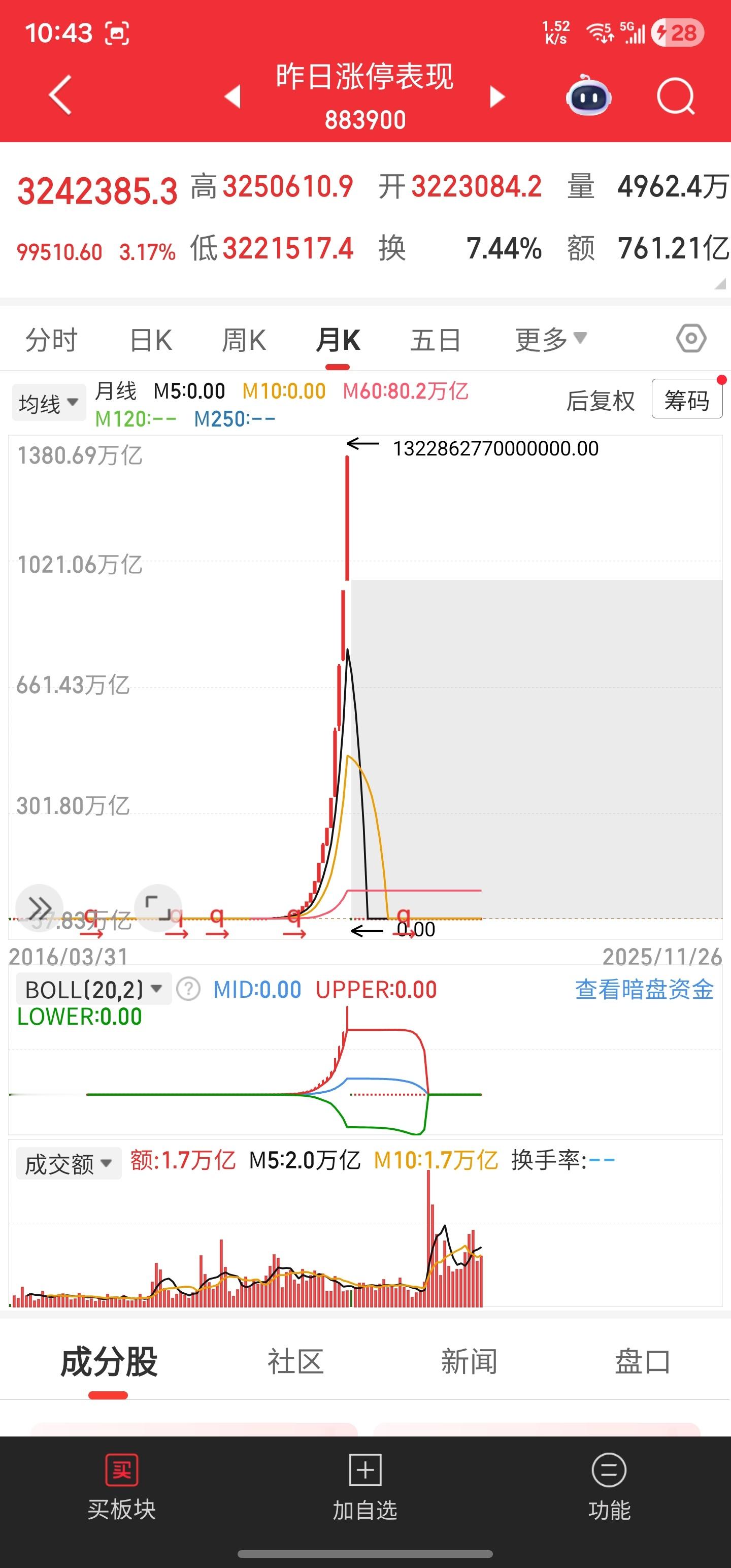

再延伸码一条帖子,就是凡涉及发行跟踪指数的权益产品都有一个前提,就是能通过一定组合配置方法去复制指数走势,误差越小越好,一般年误差在2%。比如常见的宽指基金一般就是“完全复制法”和“抽样复制法”。样本数量少的比如沪深300就是完全被动复制就ok了,样本数量很多的比如中证2000,那累死基金经理他也没法同时买卖那么多样本,所以就通过“抽样复制”来尽可能的达到跟踪指数。而我们都知道A股有几个宇宙最强的指数,昨日涨停和昨日连板指数。这个指数要经常的除权,否则就是太夸张而超过日常所用的数字概念。比如昨日涨停指数,它区间实际涨幅达到了9万万亿,不是9亿,不是9万亿,是9万万亿,理论上他已经创造出了远超地球总产值的产值。但这样的指数就是不可复制的,因为它的意思是【A股所有昨天涨停的个股,在今天的加权平均表现】。记住是所有涨停的股,而不是某一个,因为其中会有昨天涨停今天跌停的样本。(这也是为什么散户打板,可能100个人只有1个最终能上岸)。所以这里只有“完全复制法”才能达到指数表现,而目前的算力去看完全没有这一可能。假设未来有一个量化公司,首先足够有钱,然后算力足够强大,然后还必须要有连接交易所的独占优先线路,或许有机会去实现复制这个指数?