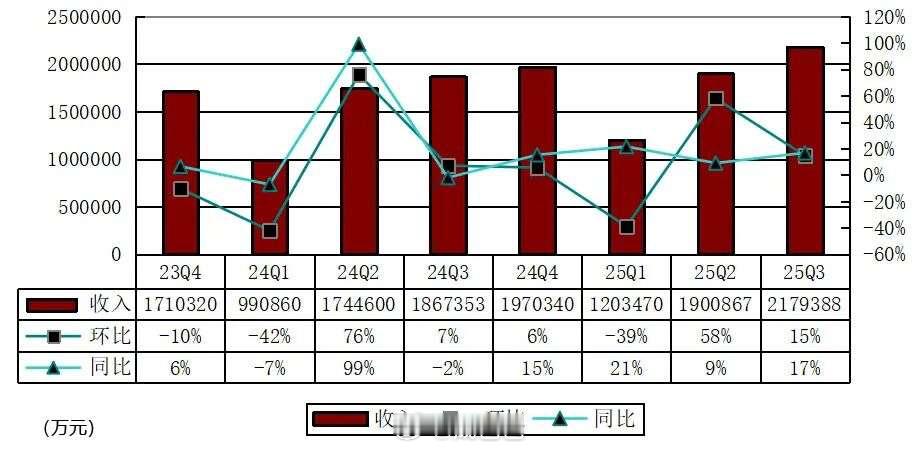

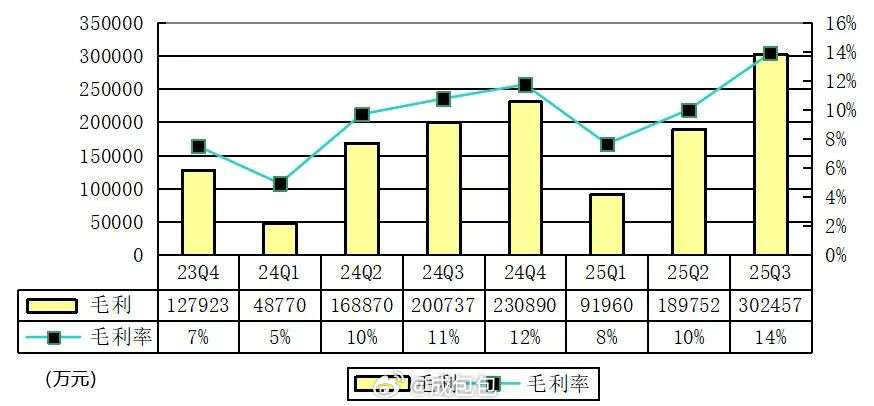

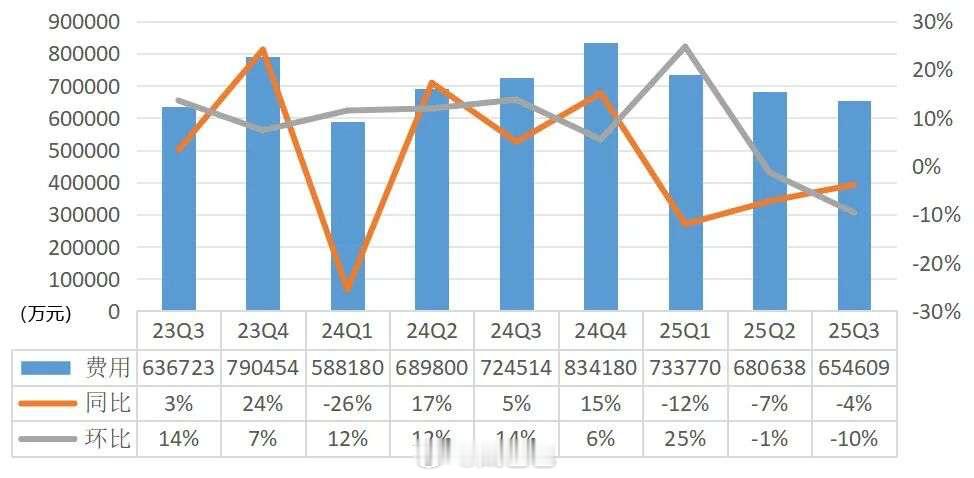

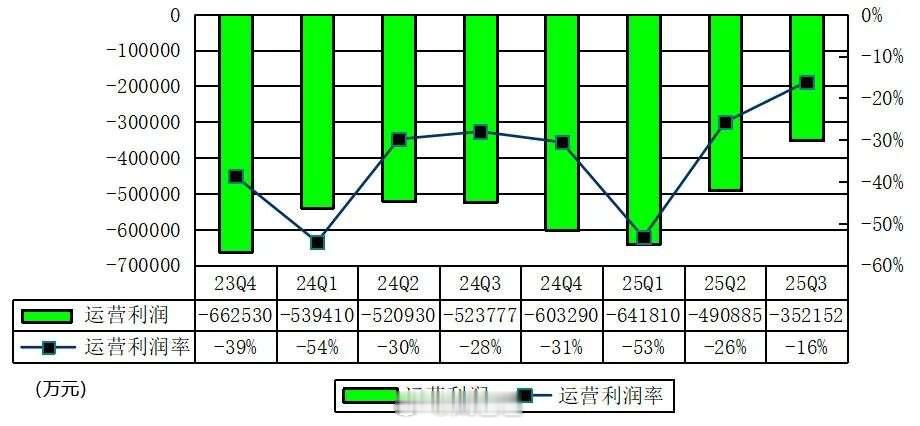

其实大家关心的核心问题就是 Q4季度,蔚来是否能实现盈利。10月我当时做过一次粗略测算,要实现盈利就要同时满足四个方面核心数据:1.规模:Q4 整体销量突破 15万台2.收入:以Q2 单车 22.4万/台的平均售价,预计Q4 收入 336亿人民币3.毛利率:16%-17%,毛利润达到 54亿左右4.成本:研发 20亿+销售管理(收入的10%费率测算)33.6亿=53.6亿我们可以对比下Q3 财报的相关数据,从而推断下Q4达成的概率:1.规模:2025年Q3蔚来的汽车交付量为87,071辆,YOY涨 40.8%,QOQ涨20.8%,客观上这个涨幅不错,但同时按照李斌自己的预计(12万台-12.5万台),Q4还是无法达到 15万台的规模,大约有2.5万台的GAP2.收入:2025年Q3蔚来的收入217.939亿元,这其中汽车销售额192.023亿元,这样来测算的话Q3的单车平均售价 22.05万元(比Q2下滑,萤火虫创下新高自然拉低售价),但同时考虑到Q4蔚来ES8的批量交付(10月ES8销量6703台,占比蔚来整体销量的15%,预计11月-12月还将持续增长),单车售价有望进一步提升。3.毛利率:蔚来2025年第三季度的毛利为30.246亿元,毛利率创下新高的13.9%,其中汽车毛利率为14.7%,这确实是一个比较振奋的消息,这也和两款大三座纯电SUV的热卖有着不可分割的关系,但还是不够,必须把毛利率干到16%以上才有机会。4.成本:蔚来2025年第三季度费用为65.46亿元,其中研发费用为23.906亿元,这个降幅是基本达到预期的,但是销售、一般及行政费用(非公认会计准则)为39.331亿元,这个数字有点惊人,差不多到营收的19%了,Q4还得想办法降到15%左右。蔚来Q3经营亏损35.215亿 运营利润率-16%所以我们来预估下 2025年Q4 蔚来的财报表现:1.规模:Q4 整体销量大约 12.5万台 (李斌自己的预测)2.收入:以Q3 单车 23万+/台的平均售价,预计Q4 汽车 收入 290亿人民币+其他收入 30亿,整体预计320亿3.毛利率:乐观的估计能到17%以上,毛利润达到 55亿4.成本:研发 20亿+销售管理及一般行政(收入的15%费率测算)45亿=65亿我个人初步测算下来Q4 将亏损幅度收窄到 10亿以内,是比较符合逻辑和预期的数字,想要盈利的重头戏还看成本控制上面了。现实还是残酷的,晚上发布Q3财报之后,美股的表现,看上去资本是无法满意,不知道明天港股会不会跟进,其实蔚来已经做得非常不错了,但这就是现实。有一位知乎网友给的预测参考:Q4营收指引327.6-340.4亿元,电话会议的Q4毛利指引是18%(ES8的单车毛利是20%+),预估Q4销售及管理费用40亿左右,研发费用20亿,营收指引只要不是贴着下限走,销售费用略微控一下就能转正了。主要还是之前15w辆的交付指引把预期拉的太高了,但又好在12w辆的指引都可能做到转正。看上去依然还保有希望。