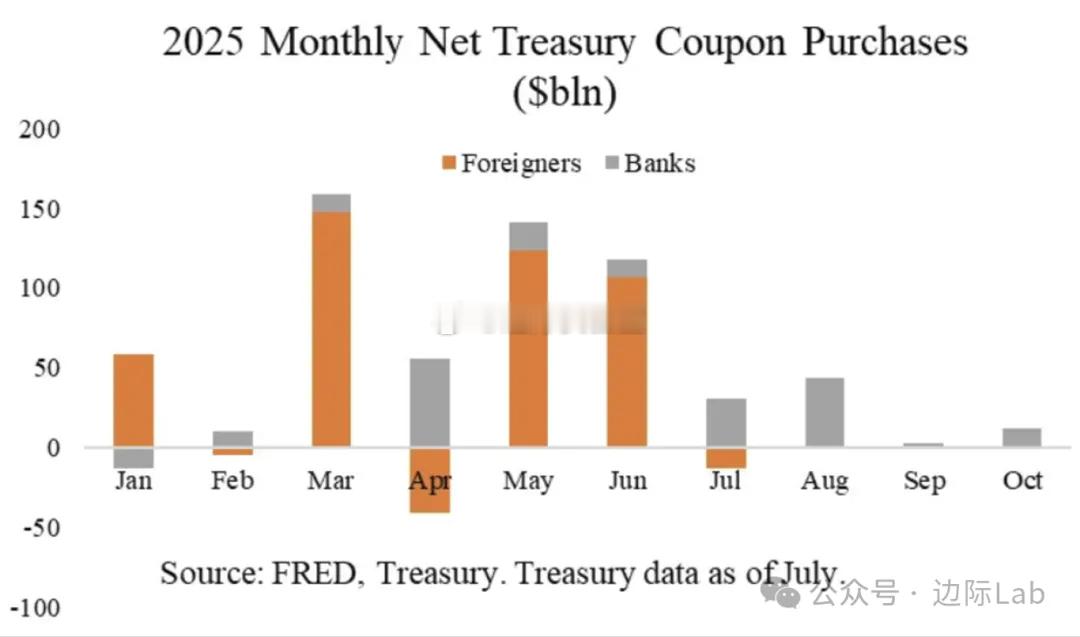

根据美国财政部的数据,外国投资者在2025年已净买入3750亿美元的附息国债,成为吸收新增供给的核心力量。这一强劲需求得到了财政部主动调整发行策略的支撑,该策略将新增国债的发行重点向市场需求最旺盛的“曲线腹部”(约2至10年期)倾斜。数据显示,外国官方账户和美国国内银行是该期限段国债的主要买家,财政部的发行安排精确匹配了这些关键投资者的偏好,从而稳定了市场吸收能力。来源:Joseph Wang,Fed Guy Blog

根据美国财政部的数据,外国投资者在2025年已净买入3750亿美元的附息国债,成为吸收新增供给的核心力量。这一强劲需求得到了财政部主动调整发行策略的支撑,该策略将新增国债的发行重点向市场需求最旺盛的“曲线腹部”(约2至10年期)倾斜。数据显示,外国官方账户和美国国内银行是该期限段国债的主要买家,财政部的发行安排精确匹配了这些关键投资者的偏好,从而稳定了市场吸收能力。来源:Joseph Wang,Fed Guy Blog