风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

这家公司三季度亏损7000万,但经营现金流却净流入1.59亿,两大顶级资金同时重仓的背后,到底藏着什么秘密?

看财报就像破案,最迷人的永远是那些看似矛盾的数据。今天要调查的金冠股份,就是个典型例子——表面亏损7000万,背后却暗藏玄机。$金冠股份(300510)

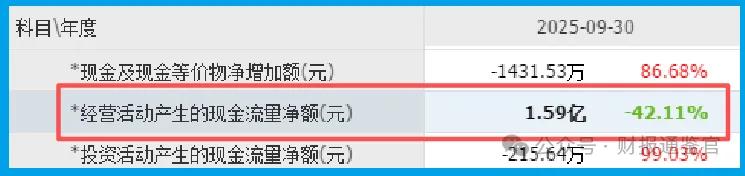

当我翻开三季报,一组数据立即引起了我的警觉:净利润亏损7055万元,但经营活动现金流量净额却是正1.59亿元。利润与现金流的巨大背离,往往意味着公司处在特殊的发展阶段。

第一线索:查现金流真相

现金流是企业的命脉,造不了假。金冠的现金流数据透露了关键信息:销售高压快充产品收到的现金净额高达1.59亿元。

这说明公司的核心产品正在创造实实在在的现金回报,业务模式得到了市场验证。

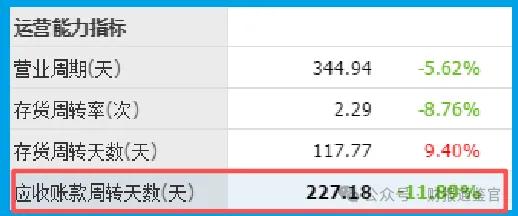

更值得注意的是应收账款周转天数227天,同比加快了12%。虽然回款周期仍然较长,但改善趋势明显,说明公司在客户管理和资金回笼上正在进步。

这里有个细节值得深究:坏账准备(信用减值损失)-1363万元,同比下降15%。这意味着公司应收账款质量在改善,客户违约风险在降低。

第二线索:查股东背景

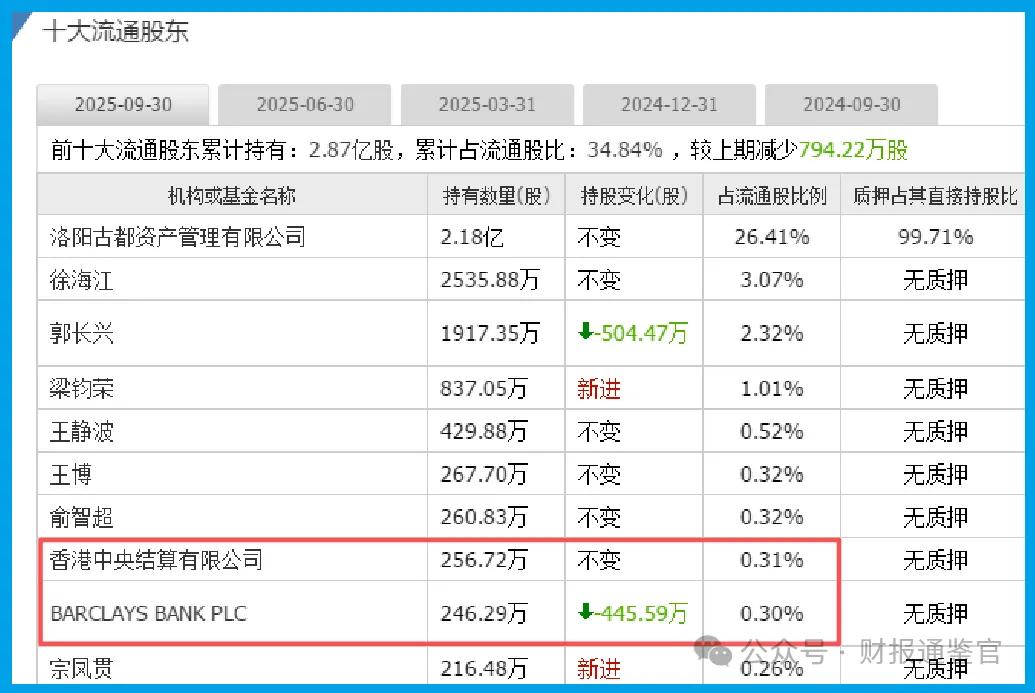

香港中央结算有限公司作为第八大流通股东,巴克莱银行作为第九大流通股东,这个信号极其重要。这两大资金向来以眼光毒辣著称,他们的同时入驻,绝不是偶然。

北向资金偏爱成长性,巴克莱看重价值性。能让这两种不同风格的资金达成共识,说明金冠身上同时具备了成长与价值的双重特质。

第三线索:探业务虚实

金冠最吸引人的,是它在高压快充领域的技术实力。5分钟理论充电时间、35分钟实际充满的技术指标,在行业内确实具备领先优势。

特别是480kW一机三枪的充电设备,已经达到了当前技术瓶颈的极限。

在新能源汽车快速普及的当下,充电效率正在成为行业痛点,而金冠恰好卡在了这个关键赛道上。

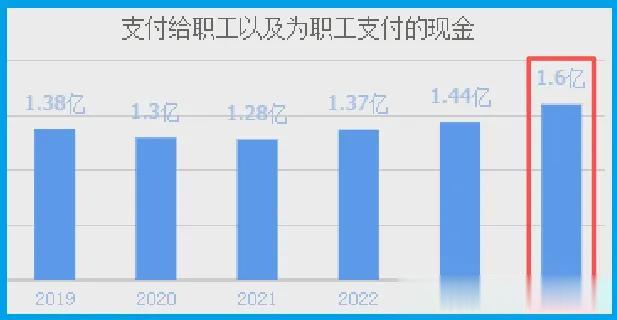

更让人意外的是,公司在亏损的情况下,每年为员工支付的薪酬在2024年以1.6亿元创出历史新高。这说明公司仍在持续投入人才建设,为未来发展储备力量。

财官的探案笔记

经过层层推理,我现在可以给出侦探结论:

金冠确实处在投入期向收获期过渡的关键阶段。虽然表面亏损,但主营业务造血能力已经形成,技术壁垒正在构筑,资金认可度持续提升。

高压快充这个赛道的前景毋庸置疑,随着新能源汽车渗透率提升,充电效率将成为下一个爆发点。金冠在这个领域的先发优势,可能正是吸引顶级资金的关键。

但投资者也需要清醒认识到两个风险点:

公司目前仍然处于亏损状态,虽然现金流改善,但盈利能力尚未得到证明。

高压快充行业技术迭代迅速,需要持续投入研发,这对公司的资金实力提出了更高要求。

给投资者的真心话

亲爱的股民朋友们,当你们看到一家公司亏损时,请不要轻易否定它的价值。

就像金冠这样,表面的亏损背后,可能正孕育着巨大的成长潜力。

在投资这条路上,我们要学会区分两种亏损:一种是商业模式有问题的真亏损,一种是投入期战略性亏损。前者要远离,后者要关注。

特别是当北上资金与巴克莱这样的聪明钱同时出手时,我们更应该深入探究背后的逻辑。他们看到的,可能正是我们忽略的价值。

但请记住,再好的故事也需要时间的验证。在这个充满诱惑的市场里,保持耐心比追逐热点更重要,独立思考比盲目跟风更珍贵。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持D级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。