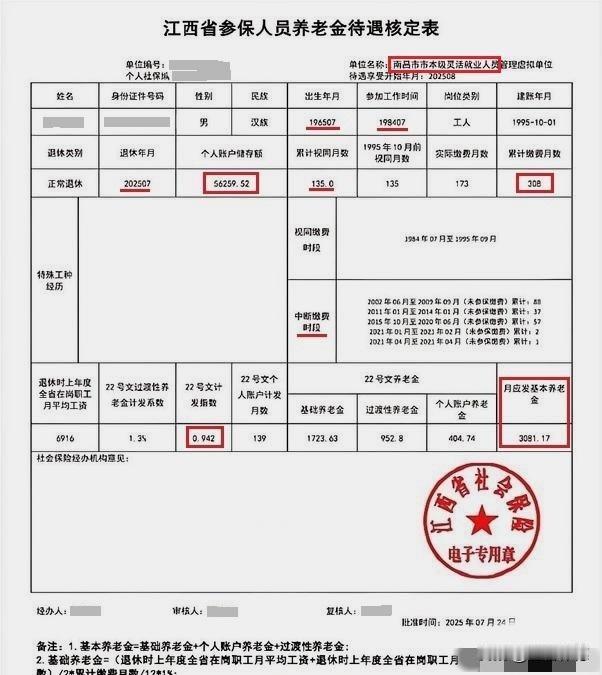

这份来自江西的养老金核定表,最终月待遇定格在3681.17元。对于一个累计缴费年限约17年(208个月)的退休人员而言,这个结果确实“很不错”。其背后的原因,主要源于政策的适度倾斜与个人缴费质量的结合。

核心原因在于“过渡性养老金”的有效补充。 表中显示,其过渡性养老金高达952.8元,占养老金总额的四分之一以上。这笔钱并非来自个人账户,而是源于政策计算。其计发系数为1.3%,高于常见的1.2%,这微小的百分比差异在几十年的工龄放大下,形成了可观的数额。它有效地补偿了参保人在养老保险制度建立初期的贡献,抬高了整体的待遇水平。

此外,个人缴费基数处于合理区间。 其平均缴费指数为0.942,非常接近1(即社平工资水平)。这表明他在职业生涯中,大多数时间并未按最低标准缴费,而是维持了中等偏上的缴费水平。这种“缴得多”的积累,直接体现在更高的基础养老金(1723.63元)上。

结论是,这份待遇是“政策补偿”与“个人尽责”共同作用下的理想结果。 他或许因各种原因实际缴费年限不算极长,但得益于过渡性政策的合理衔接以及自身相对稳定的缴费,最终获得了一份高于其纯缴费年限预期的养老金,为晚年生活提供了了一份踏实可靠的保障。这正体现了养老保险制度“长缴多得、多缴多得”之外,还有对历史贡献予以公平认定的温情一面。

评论列表