格力电器三季报合同负债双增:137.1亿订单储备筑牢业绩修复根基。

……………………………………

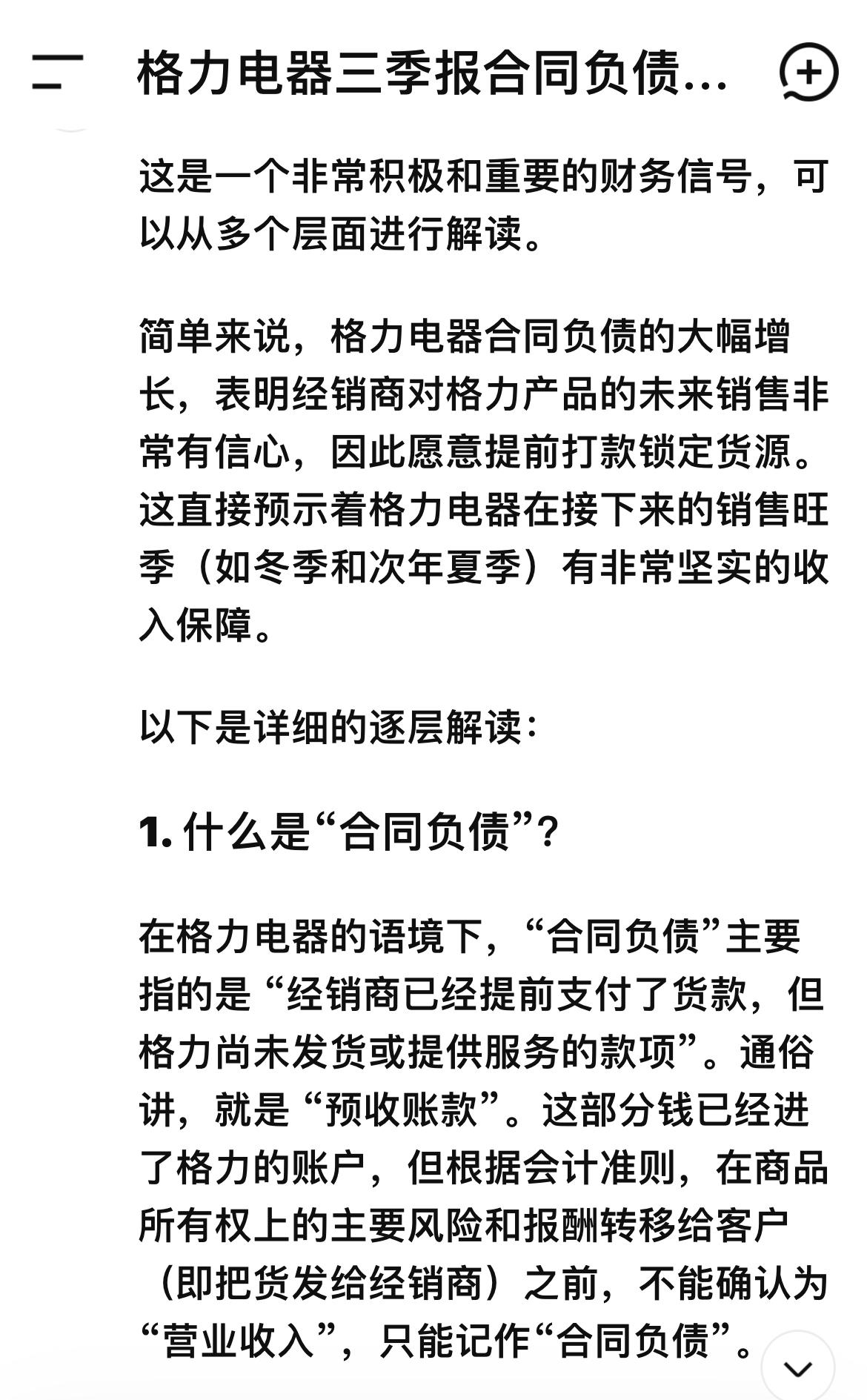

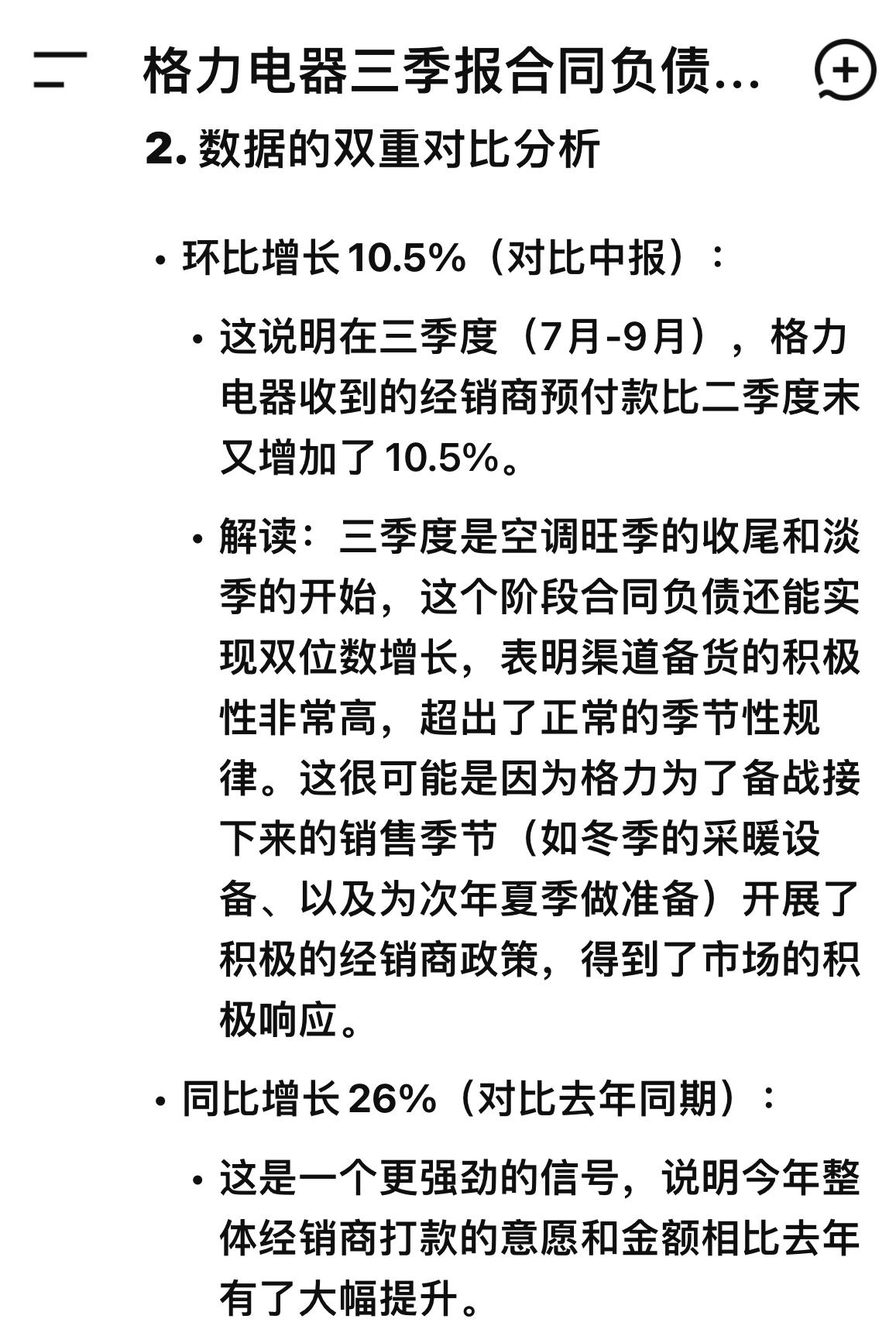

格力电器2024年三季报披露的合同负债数据格外亮眼:期末合同负债规模达137.1亿元,较今年中报环比增长10.5%,较去年同期同比增长26%。

这一双位数增长的核心财务指标,不仅折射出市场对其产品与服务的认可持续升温,更凭借“业绩蓄水池”的属性,为公司年末及未来业绩释放提供了强确定性支撑。

………………………………………..

从财务本质来看,合同负债是企业已收或应收客户对价但尚未履行履约义务(如商品交付)形成的流动负债,其增长直接对应未完成订单的增加。

对于长期采用“先款后货”经销商模式的格力电器而言,这部分负债属于无需现金偿还的“良性经营性负债”,本质是锁定的未来收入来源。

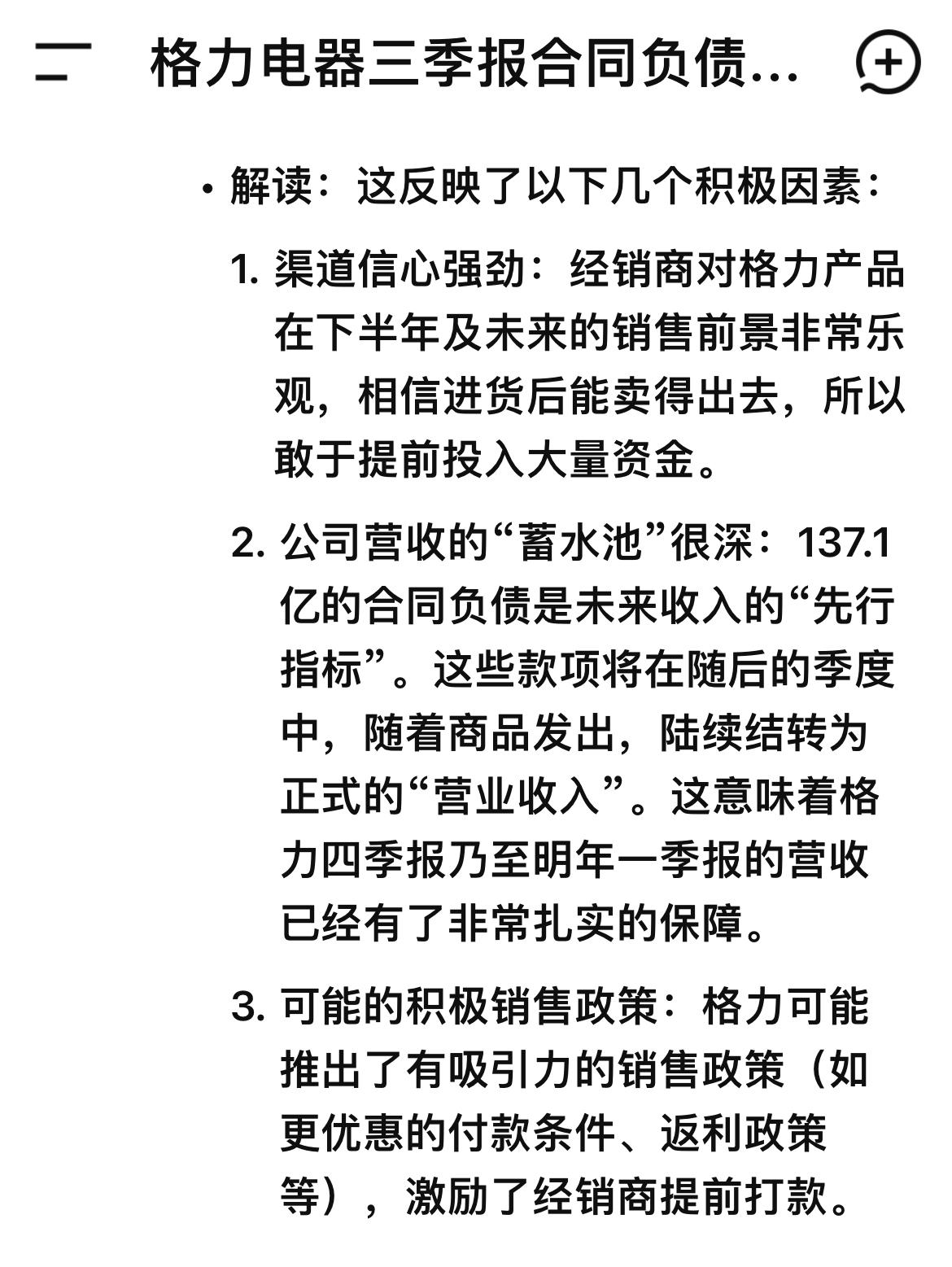

137.1亿元的规模,意味着公司手握充裕的已付款订单,且环比、同比双增长的态势,打破了此前部分时期合同负债波动的局面,印证了渠道打款积极性回升与市场需求回暖。

…………………………………..

结合行业特性与公司经营逻辑,合同负债的增长具备多重支撑。

一方面,格力作为家电行业龙头,对上下游议价能力较强,通过优化经销商返利政策、提升安装维修补贴等方式,有效激励了渠道提前备货;

另一方面,全渠道统配统装的渠道变革提升了履约效率,让经销商打款后可按需提货,进一步增强了提前打款的意愿。

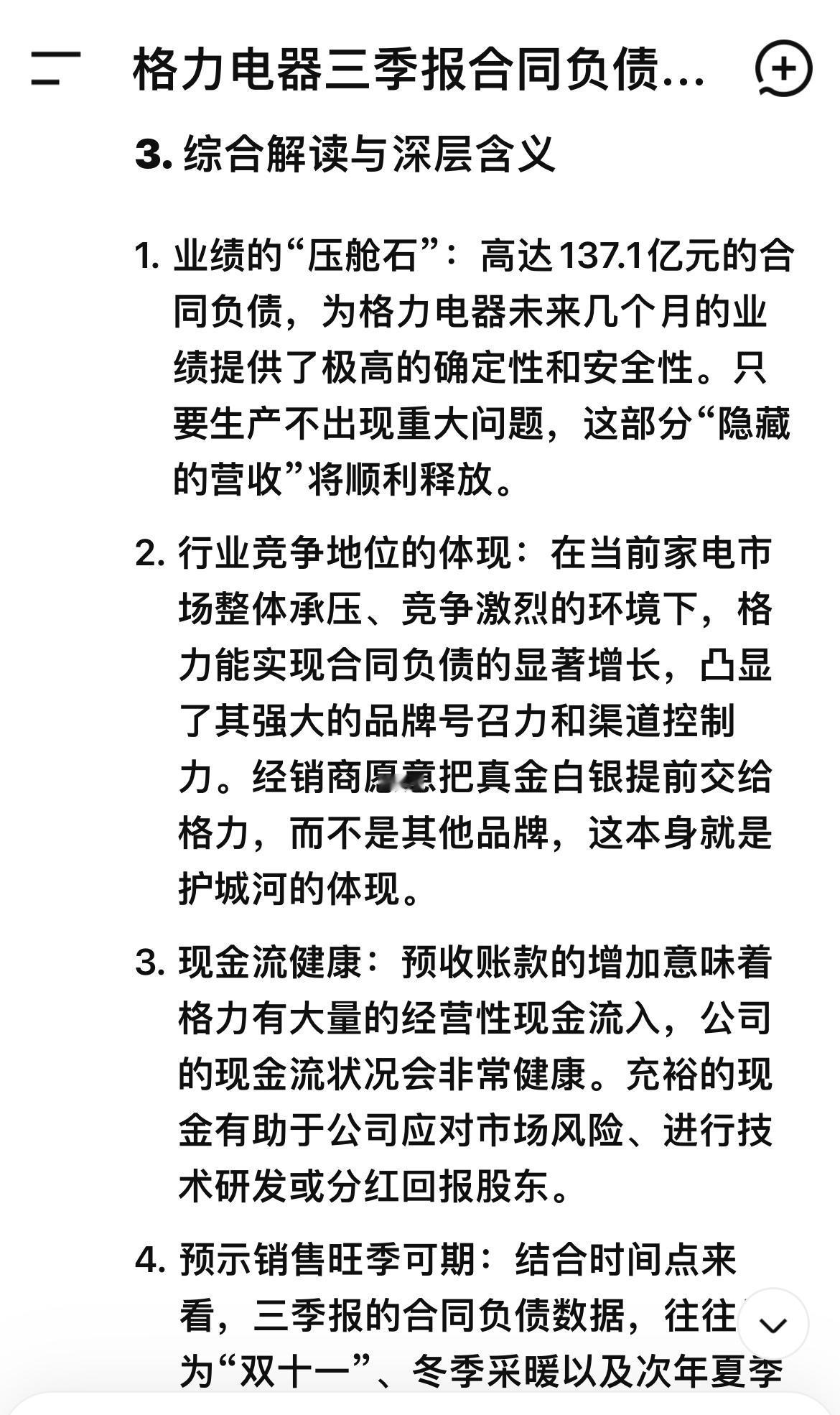

值得注意的是,格力的负债结构以经营性负债为主,有息负债占比低,这部分合同负债的增长不仅不会增加偿债压力,反而能通过无息占用资金优化资本结构。

…………………………………….

从业绩影响来看,这137.1亿元合同负债将随着后续产品交付逐步满足收入确认条件,有望在年报中集中转化为营收与利润,成为业绩增长的“强心剂”。

在空调市场复苏与以旧换新政策拉动的行业背景下,充足的订单储备既平滑了经营周期性波动,也为公司巩固行业地位、推进多元化战略提供了现金流保障。

格力电器三季报合同负债的双增,是产品力、渠道力与市场需求共振的结果。137.1亿元的订单“蓄水池”已构筑坚实的业绩安全垫,随着履约义务的逐步完成,公司业绩修复进程将加速落地,长期发展韧性显著。

……………………………………..

总结:格力电器未完成商品交付的订单未反馈到三季报的营收和利润。

这些未完成的订单将在年报中确认营收和利润,业绩修复可期。

为了写这篇文章,本人还问过DeepSeek,它回复或许更理性更客观,看下图。