氨基观察-创新药组原创出品

作者|蔡九

市场关于荣昌生物的争议,在进入2024年下半年已经彻底扭转——每一次财报的发布,都让市场清晰地看到,公司发展的确定性和想象力在多一分积累。

当下披露的三季报亦是如此。收入延续高增长态势,亏损持续收窄。高效的运营体系叠加过硬的产品实力,正推动公司财务模型不断向好。

不少人曾觉得荣昌生物并不出众,但实际上,它更像一位长跑型选手:前期慢慢发力,却能越跑越快。最新的三季报佐证了这一点,也预示了其积蓄力量、逐步发力的故事,将在时光中持续演绎,且愈发精彩。

/01/

财务模型继续向好

积极的财务模型,是市场对荣昌生物信心增强的核心来源。

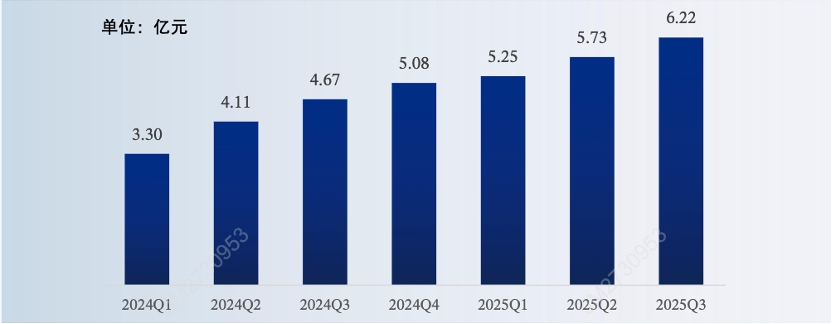

前三季度,公司实现营收17.2亿元,同比增长42.3%;若聚焦季度维度,营收更始终保持环比增长态势。其中,第三季度营收6.2亿元,环比增长8.7%——这一持续增长的节奏,让市场清晰看到其业绩的可持续性。

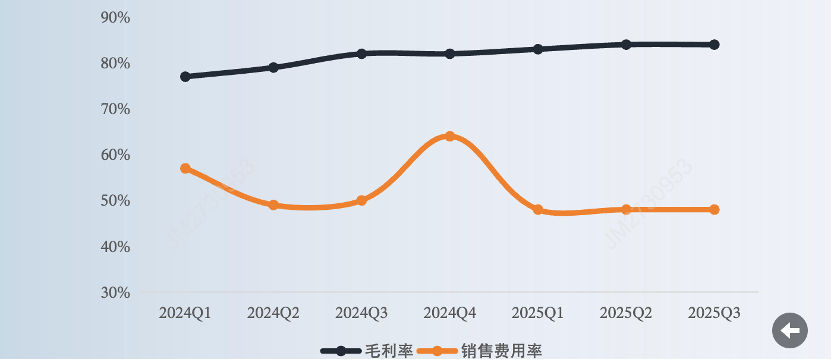

在收入大幅增长的同时,依托高效的运营体系,公司盈利能力同步持续增强,核心体现在“毛利率提升”与“费用率优化”的双向发力。

一方面,公司毛利率持续走高。第三季度毛利率达84.6%,较去年同期提升2.5个百分点,产品盈利空间进一步扩大。

另一方面,费用管控成效显著。销售费用率连续季度下降,第三季度为47.7%,较第二季度的48.1%继续收窄;从全年维度看,今年前三季度综合销售费用率降至47.8%,较去年同期的51.5%下降3.7个百分点。

与此同时,受益于BD合作推进,泰它西普海外临床试验费用及相关支出优化,研发费用实现环比下降;管理费用也同步收缩,今年前三季度为2.16亿元,较去年同期的2.35亿元减少近0.2亿元。

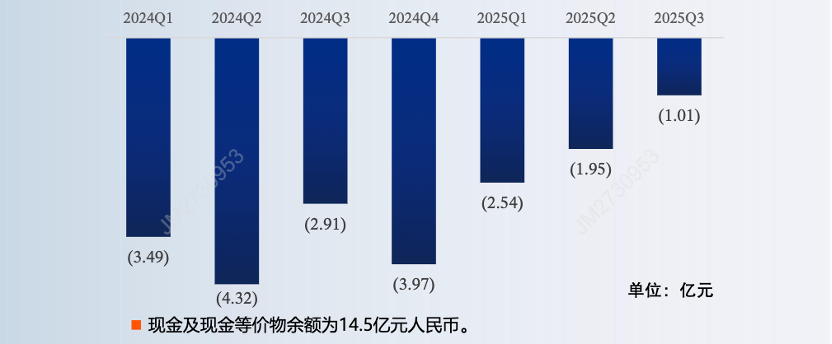

收入端增长叠加费用端严控,直接推动亏损额季度逐步收窄。第三季度净亏损已降至1.01亿元,意味着公司距离单季度盈利已越来越近。值得注意的是,今年公司完成的两笔BD,因为会计准则原因,并未计入收入和利润。在三季报电话会议上公司管理层预计,第四季度将会确认相关收入。因此,第四季度荣昌生物盈利是大概率事件。

此外,公司账上现金储备达14.5亿元,叠加充足的贷款授信额度,为后续发展提供了坚实的资金保障。

综合来看,最新的三季报释放出的多重积极信号共振,让市场对荣昌生物的信心继续提升。

/02/

泰它西普全力冲刺

当然,除了财务层面的信心,更多期待源自产品端的积极进展。

对荣昌生物而言,自免领域明星产品泰它西普作为收入主要来源之一,是核心看点。第三季度,泰它西普的表现呈现冲刺加速态势。

一方面,其收入同比、环比均大幅增长。第三季度收入3.8亿元,环比增幅超10%。这得益于公司突出的产品力与商业化能力。据了解,系统性红斑狼疮(SLE)新诊断患者几乎都在使用泰它西普;与此同时,今年5月获批的重症肌无力(MG)适应症加速放量,下半年销量较上半年翻倍。鉴于MG适应症才刚起量,后续增量值得期待。

另一方面,研究成果持续落地,新适应症推进加速。第三季度,泰它西普针对干燥综合征、IgA肾病的上市申请相继获正式受理,且临床数据表现优异。

例如,在干燥综合征治疗领域,泰它西普展现出BIC潜力。研究显示,泰它西普治疗干燥综合征的中国3期临床试验取得积极的48周结果,在第24周即达到主要终点与所有次要终点。数据层面,核心评估指标欧洲抗风湿病联盟干燥综合征疾病活动指数(ESSDAI)显示,第24周时160mg剂量组、80mg剂量组、安慰剂组分别下降4.4分、3.0分、0.6分;第48周时分别下降4.6分、3.2分、0.4分,体现出系统性疾病活动度的持续、剂量依赖性改善,具有目前已公布的干燥综合征3期临床研究中最佳疗效的潜力。

同时,泰它西普治疗IgA肾病的效果也十分优异。研究结果显示,与安慰剂组相比,泰它西普组患者治疗39周时,24小时尿蛋白肌酐比值(UPCR)降低55%(P