美国刚松口放行,英伟达可以卖芯片给中国,但转眼中国就来了个神操作。最新政策规定,只要芯片在中国生产,就算中国制造。美国还没反应过来,数据已经开始翻盘。去年中国工厂生产的芯片,占全球市场的18.6%,这比2018年贸易战刚开始时的9.2%翻了一番。

美国那边的松口根本不是什么良心发现,实在是扛不住行业的压力。2023 年英伟达对华营收跌了近 40%,库存堆得仓库都快放不下,AMD 和英特尔也跟着喊疼,毕竟中国市场占了全球半导体消费的 35%。

他们放出的芯片都是阉割过性能的版本,比如 H20 的算力比旗舰款 H100 差了一半还多,本以为这样既能赚点快钱,又能卡着中国高端算力的脖子。

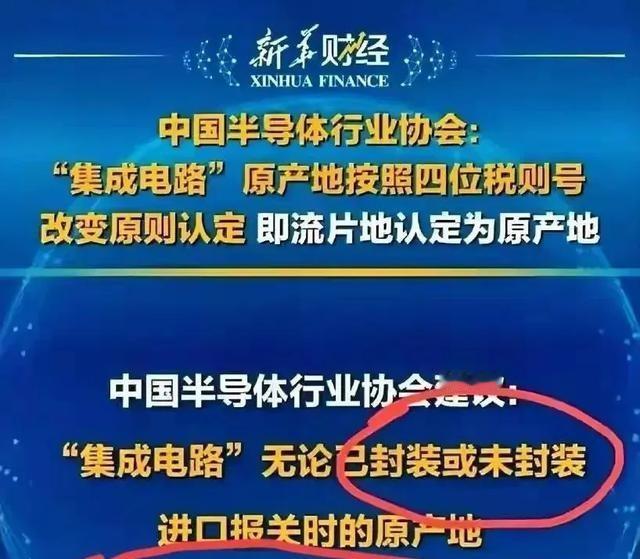

就在他们等着中国企业排队采购的时候,工信部牵头出台的新规刚好落地。里头明确了 “芯片最终制造环节在中国境内完成,即认定为中国制造”,这话看着简单,实则戳中了产业链的要害。

以前外资芯片厂在国内只搞封装测试,核心的晶圆制造全留在本土,现在想拿中国市场的订单,就得把更核心的环节搬过来。

英伟达最先动了心思,他们很快跟中芯国际敲定了合作,将部分中端芯片的晶圆制造放在上海工厂,还联合华虹半导体搞起了封装测试的联合实验室。这可不是做样子,2024 年上半年,中芯国际为英伟达代工的芯片就占了自己产能的 12%,比去年翻了三倍。

高通也跟着加码,把骁龙 8 Gen4 的部分制程交给了长江存储的合作伙伴。这些外资厂商心里门儿清,认定为 “中国制造” 后,不仅能享受国内的税收优惠,还能进入新能源汽车、工业互联网这些刚需市场。比亚迪、宁德时代这些企业采购芯片时,“本土制造” 的标签能加不少分。

国内的企业早就憋着一股劲,中芯国际的 14 纳米工艺产能在 2024 年彻底打满,良率稳定在 95% 以上,跟台积电的差距缩小到两年以内。

长江存储的 3D NAND 闪存芯片已经能批量供应给华为、小米,市场份额从 2018 年的零头冲到了全球 8%。

国际半导体产业协会刚发布的 2024 年报告里写得明白,中国工厂生产的芯片占了全球市场的 18.6%。这个数字搁 2018 年贸易战刚开始时才 9.2%,整整翻了一番。

美国半导体协会的人后来在听证会上抱怨,说当初没人想到中国会这么玩。他们本以为限制高端、放开中端能卡住技术升级,没想到中国借着中端芯片的制造需求,把整个产业链的能力都练起来了。2024 年全球新增的 12 座 12 英寸晶圆厂,有 7 座建在中国,上海、南京、合肥这几个半导体基地的产能加起来,比整个欧洲的都多。

就拿汽车芯片来说,2018 年咱们 90% 都得进口,现在车规级 MCU 芯片的国产化率已经到了 45%。比亚迪的刀片电池管理芯片、蔚来的自动驾驶辅助芯片,都是 “中国造” 的产物。这些芯片不用走高端制程,刚好契合国内现在的制造能力,反而成了突破的切口。

政策里藏着的智慧可远不止这些,“本土制造” 的认定标准里,还包含了芯片设计环节的本地化。华为海思的麒麟 9010 芯片,虽然核心 IP 还得授权,但前端设计、后端验证全是在国内完成的,照样算 “中国制造”。

这一下就带动了设计人才的爆发,2024 年国内半导体设计公司突破了 4800 家,比 2018 年多了一倍还多。

英伟达的 CEO 黄仁勋 2024 年访华时,在上海的发布会上特意强调 “与中国伙伴共同成长”。这话里有客套,更有无奈,他们的中端芯片要是离开中国的制造能力,成本得涨三成以上。现在全球每三块中端 AI 芯片里,就有一块是中芯国际代工的,想切割都切割不开。

那些曾经唱衰中国芯片的声音弱了下去,2018 年有人说 “没有 EUV 光刻机,中国永远造不出高端芯片”,可现在咱们靠着 DUV 多重曝光技术,硬是把 7 纳米芯片的良率提了上来。虽然跟最先进的 3 纳米有差距,但足够满足 80% 的市场需求,剩下的高端市场,反而因为中端市场的支撑,有了研发的底气。

2024 年下半年,美国试图重新收紧限制,想把代工环节也纳入管控,但根本推不动。台积电、三星都站出来反对,他们在中国大陆的工厂已经深度绑定,真要割裂,损失的是自己的市场份额。有意思的是,欧洲的英飞凌、意法半导体还在加码中国投资,把汽车芯片的生产线搬到了苏州。

这盘棋下到现在,已经看得很清楚了。美国松口放行不过是想赚笔快钱,中国却借着这个机会把产业链的根扎得更深。18.6% 的全球占比不是终点,2025 年南京台积电、上海积塔的新厂投产后,这个数字还得往上走。

以前总有人说中国芯片是 “组装货”,现在再看,从硅片制造到封装测试,从设计工具到材料供应,咱们已经搭起了完整的框架。那些曾经被卡脖子的环节,反倒成了现在的优势。美国那边可能到现在才明白,他们面对的不是只想买芯片的买家,而是要打造自己制造能力的对手。