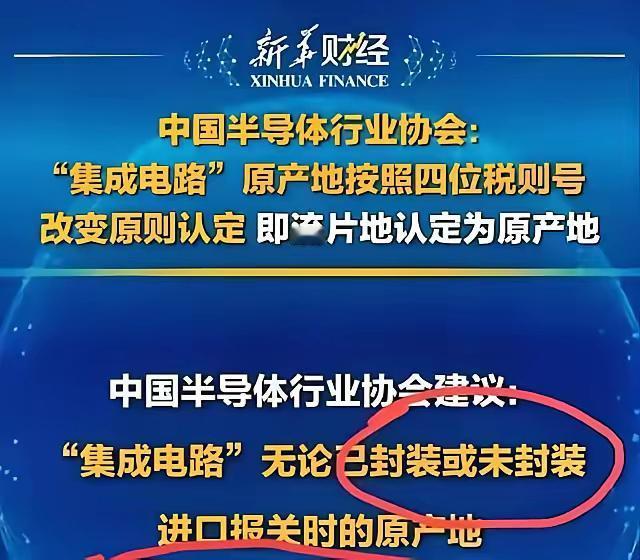

美国刚松口放行,英伟达可以卖芯片给中国,但转眼中国就来了个神操作,最新政策规定,只要芯片在中国生产,就算中国制造。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 这个消息传出来的时候,很多人还没明白什么意思,表面上看就是个统计口径的调整,实际上这是一记精准的组合拳。 想想看,过去几年美国在芯片问题上折腾了多少花样,从实体清单到技术封锁,恨不得把每一颗流向中国的芯片都贴上标签。 现在好不容易松了口,允许英伟达恢复部分对华销售,本以为这是美国掌握主动权的体现,结果中国这边直接改了游戏规则。 说白了,这个政策抓住了全球芯片产业最核心的一个现实:制造环节早就不在美国手里了,英伟达设计再先进,最终还是要找代工厂生产。 数据摆在那里,英伟达专门为中国市场定制的H20芯片,六成的制造环节在中芯国际完成,按照新规定,这些芯片从生产线下来那一刻起,就已经打上了中国制造的烙印。 美国原本想通过控制出口来保持技术优势,现在发现自己的产品反而成了中国制造业规模扩张的注脚。 更妙的是配套的关税政策,如果美国企业想把生产线搬回本土,再把芯片卖到中国市场,要承担125%的关税,这个数字基本上把利润空间全部抹平了。 去年美国半导体企业在中国市场赚了30亿美元,这笔钱可不是小数目,现在摆在这些企业面前的选择特别清楚:要么继续在中国生产,接受技术和产能被纳入中国体系的现实;要么搬回美国,然后眼睁睁看着中国市场的订单被本土企业吃掉。 过去五年的数据变化特别能说明问题,2018年贸易战刚打响的时候,中国工厂生产的芯片只占全球市场的9.2%,到了2023年,这个数字变成了18.6%,整整翻了一倍。 这可不是靠统计口径变化凑出来的虚胖,而是实打实的产能增长,去年一年,中国企业就花了327亿美元买设备,28纳米以上工艺的设备国产化率已经到了58%。 中芯国际的产线满负荷运转,北方华创的刻蚀机供不应求,上海微电子的光刻机技术一代比一代成熟。 这里面有个特别值得琢磨的地方,美国一直强调的是先进制程,觉得只要卡住7纳米、5纳米这些尖端技术,就能限制住中国芯片产业的发展,但实际上,全球芯片市场大部分需求还是集中在成熟制程上。 汽车芯片、家电芯片、工业控制芯片,这些量大面广的应用场景,用的都是28纳米甚至更老的工艺。 中国在这些领域持续发力,不仅满足了国内需求,还开始向海外市场渗透,当成熟制程产能越来越集中在中国,所谓的技术封锁就变成了一个伪命题。 台积电在美国建厂的遭遇就是个典型例子,美国政府花了大力气把这家全球最大的代工厂拉到亚利桑那州,结果工厂建起来了,产能却跑不满。 原因很简单,这些芯片生产出来之后很难进入中国市场,而中国市场占了全球需求的大头,没有足够的订单支撑,再先进的产线也只是摆设,相比之下,中芯国际接单接到手软,产能利用率一直保持高位。 从更大的视角看,这次政策调整其实是在重新定义全球供应链的话语权,过去几十年,美国凭借技术优势制定了一整套芯片产业的规则,什么叫先进技术,什么叫敏感设备,标准都是美国说了算。 现在中国通过制造能力的提升,开始在规则制定上拥有更多发言权,芯片在哪里生产就算哪里制造,这个逻辑看似简单,实则把供应链的主动权从设计端转移到了制造端。 当然,这条路走得并不轻松,光刻机依然是个短板,EDA软件也还在追赶,但正是这些限制,反而激发了更强的自主创新动力。 华为在被制裁之后,反而把芯片自研推进到了新高度,比亚迪用自己的芯片撑起了新能源汽车的半壁江山,这些案例说明,市场足够大、决心足够强的时候,技术瓶颈终究会被突破。 英伟达的黄仁勋现在处境挺尴尬,他一直说中国有全球一半的AI人才,这个市场丢不起,问题是美国政府不这么想,他们要的是全面遏制,不是有选择的开放。 黄仁勋夹在中间左右为难,想做生意又怕违反管制,想遵守规则又看着市场份额被侵蚀,这种困境不只是他一个人的,几乎所有在华有业务的美国芯片企业都面临同样的纠结。 从9.2%到18.6%,这个数字的变化背后是无数个日夜的攻关,是产业链上下游的协同,是对技术封锁最有力的回应。 当初那些说中国芯片会被卡死的预言,现在看来不过是低估了这片土地的韧性,全球芯片格局正在改写,而这次,规则不再是单方面制定的了。 对此大家有什么想说的呢?欢迎在评论区留言讨论,说出您的想法!