TopToy在9月26日提交了港股的招股书。这是一家2020年成立,从名创优品拆分出来的潮玩公司,我们来看看,他和2010年成立的泡泡玛特——现在市值最高的潮玩公司,差距在什么地方。

本文的信息主要基于TopToy的招股书以及泡泡玛特的年报,不构成任何投资建议。

开头彩蛋,TopToy这些体系内公司的起名很有意思。把野心直接写在名字里——名字即战略

TopToy2025年7月分拆的时候进行了融资,募资5940万美元,估值13亿美元(102亿港元);截至发文泡泡玛特的估值是3800亿港元。

2025年上半年,TopToy收入13.6亿元,同比增长58.5%,净利润1.8亿,同比增长26.8%;

2025年上半年,泡泡玛特收入139亿,同比增长204.4%,净利润47亿,同比增长362.8%。

虽然从估值的绝对值上,泡泡玛特是TopToy的30多倍,但是考虑到盈利能力和增长率,也许泡泡玛特反而是便宜的那个,不过今天主要分析招股书和财报中的事实,不做投资价值的分析和判断,此处暂且不表。

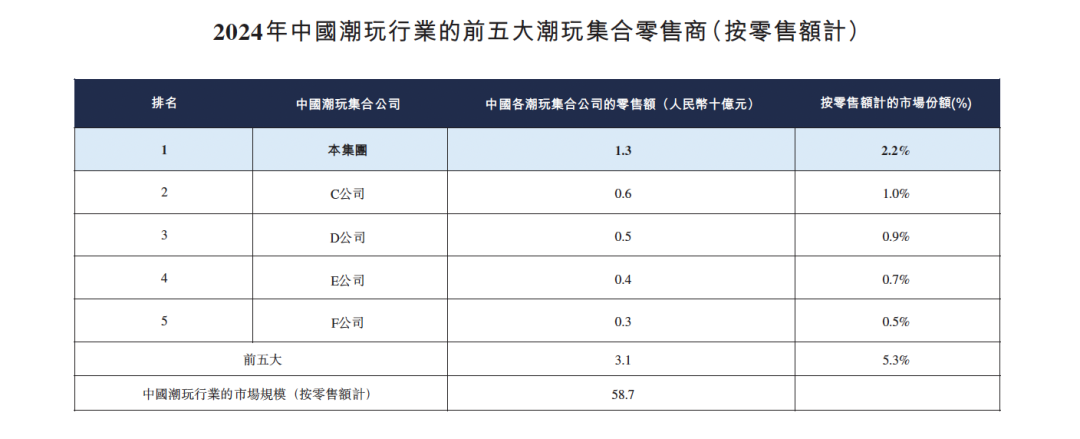

TopToy这家“大潮玩公司”在招股书里,给自己找了一个品类是销售额第一名,“潮玩集合零售商”。(备注:这是很多招股书里行业部分的惯用方式,只要找到一个合适的划分方式,就能把自己划分成第一名)

但是说到中国潮玩市场整体零售商的时候,还是面对现实了,承认自己排名第三,市占率2.2%。

排名第二的是丹麦的3D拼装模型零售商,那就是大家熟悉的乐高了,有25亿的销售额。

排名第一的就是泡泡玛特,2024年整体的零售额是72亿,在中国潮玩市场中的市场份额占了12.3%。

但是,泡泡玛特年报里提到2024年营收明明是130亿,为什么这里说是72亿?

是因为泡泡玛特有大量的海外业务,2024年泡泡玛特披露的境内业务是79.7亿,境外业务是50.7亿。

这里咨询公司应该是用了一个更严格的口径,减去了泡泡报表里的“批发及其他”的7个亿,这个科目包含批发,也有泡泡玛特城市乐园的收入。(如果大家去过乐园就知道,乐园的收入里估计卖产品也是大头)。

综合以上分析,销售额方面,仅看国内的市场地位的差异:TopToy和泡泡玛特,是13亿到72亿的差距,如果算上泡泡玛特的国际业务,正好是13到130亿,十倍。

补充个小插曲,其实真正的差距也不是这么算,因为TopToy加盟店为主,所以你在店里买一个产品,只有一部分会算在上市主体的收入,泡泡玛特是直营店,销售产品的全部收入是泡泡的上市主体的收入。

如果按照整体的GMV计算,2024年TopToy内地业务实现的GMV是24亿,泡泡玛特可以理解为不变,是72亿,那从这个角度来看,就是3倍的差异了。

这里又涉及到一个问题,GMV是24亿,收入只有13亿,也就是说,加盟商有45.8%的毛利?

再分析毛利的时候,还会涉及这个问题。

下一步我们先看看,TopToy和泡泡玛特的产品,都是怎么卖出去的,进入到销售渠道的分析:

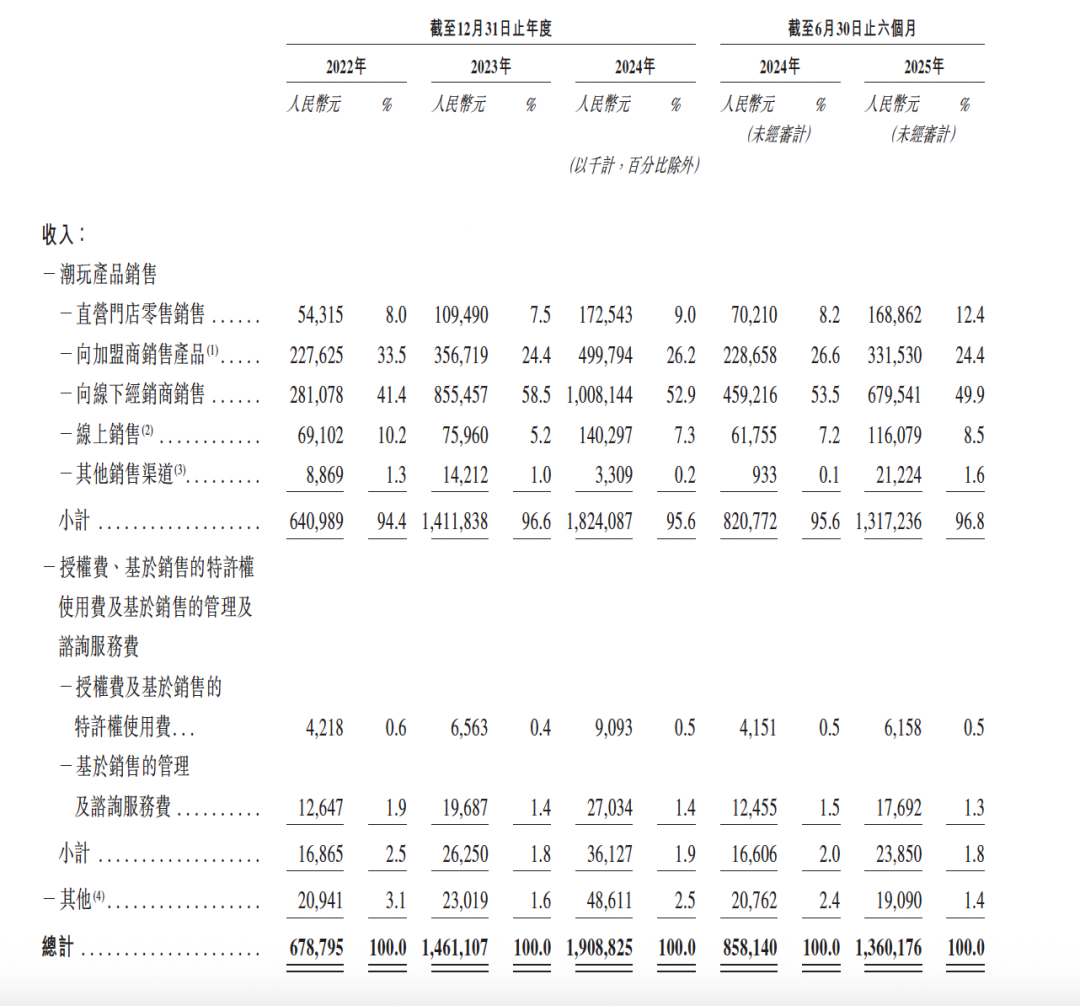

1、TopToy销售渠道:直营、加盟、经销商、线上

2025年上半年收入构成划分:

直营门店零售销售,占12.4%(消费者在TopToy门店里买到的、且这个店是公司自营的,就属于此类,这部分GMV除增值税之外,全额计入收入)

向加盟商销售产品,占24.4%(消费者在toptoy门店里买到的,且这个店是加盟商开的,就属于此类,这部分的GMV,只会有一部分计入上市公司的收入,按现在分析来看,可能会是50%多)

向线下经销商销售产品,占49.9%(消费者在名创优品或其他线下渠道里买到的toptoy的产品,就属于此类,这部分的收入也是按照销售给名创或其他渠道的的价格来计入上市公司收入的)

线上销售,8.5%只包括了电商平台,没有包括O2O渠道,O2O算在门店

其他销售渠道,1.6%,主要是团购和线下的自动贩卖机

授权费那些就不细说了,占比很低。

如下图所示:

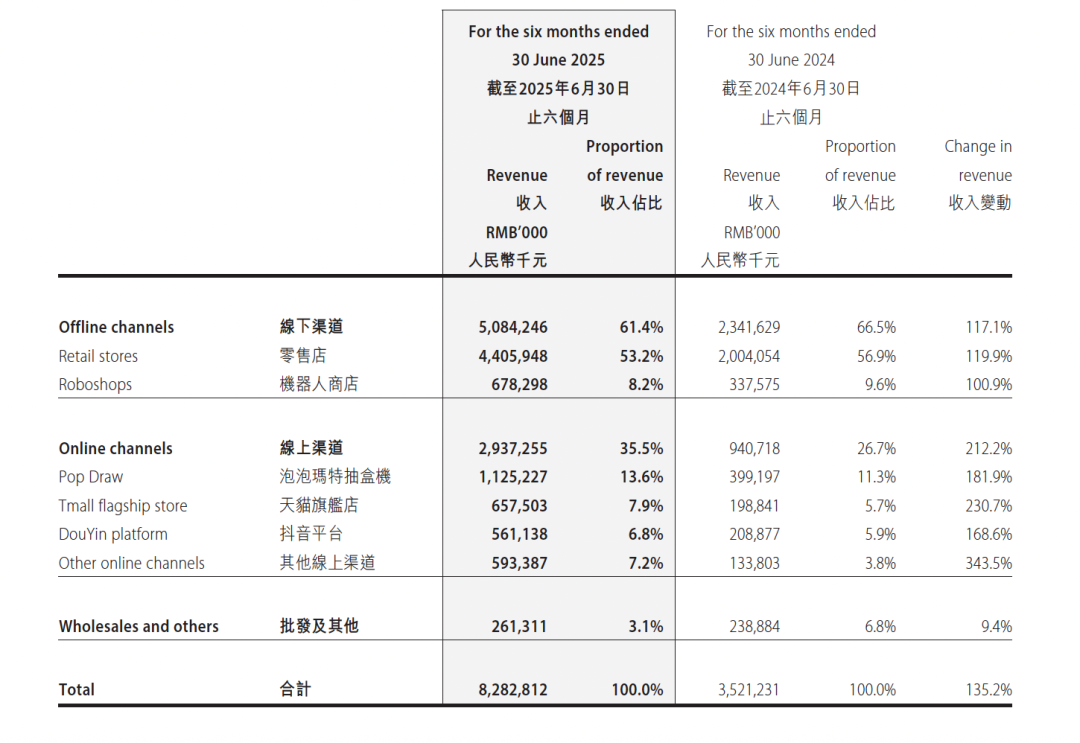

2、泡泡玛特渠道更加简单,以直营为绝对主力

线下的零售店和机器人商店,都是自己直营的方式,没有加盟商,也没有经销商,批发商只有3.1%。

泡泡玛特自己在年报里有解释,说这样可以更好的保障消费者的体验。

北京合生汇的泡泡玛特门店

牵一牵大大的labubu的小手

这里我注意到,线上整体占到了35.5%,比TopToy的8.5%的占比要高很多,而且其中泡泡玛特线上抽盒机占到了13.6%。这背后肯定不只是线上运营的差异,而是本身品牌等各方面综合的实力的体现。

总结销售渠道的差距:泡泡玛特主要是直营店和直营的线上销售,基本没有经销商,尤其是线下的门店,不只是“卖货的渠道”,而是一个品牌展示的方式。

所以如果你看泡泡玛特的年报,他会强调“通过直播间演绎强化品牌表达,更加生动地传递给顾客IP和商品的情绪价值,吸引了大量新粉丝”,“强化与粉丝的情感链接”。

TopToy也在学习这些,他在招股书里提到南京西路的创建了旗舰店等,打造消费者体验,但是目前这方面能力还弱很多。

3、单店的销售额差异

截至2025年6月30日,TopToy在全球拥有293家门店,其中内地283家。

本来想区分境内和海外的分别的单店收入,但是公司在区分直营和加盟的时候,没有再区分境内和海外,所以这里TopToy就直接按照全部营收和全部门店算单店营收(因为他的海外金额也很小,所以影响不大)。

单店为TopToy上市主体贡献的收入(万元)

如前文所说,直营店去年全年的平均单店收入是431万(38-40家门店),2025年前6个月已经达到了444万,业绩增长情况很好。

另外还可以看到一个疑点:公司2025年前6个月,直营门店的收入涨势很好,6个月就做到去年全年的销售额。

但是加盟门店(合伙人门店)虽然可能也在增长(6月份超过去年的50%),就没有这么好的业绩表现了。如果要分析背后的原因,就要看直营店的构成等因素。

对于合伙人来说,公司给到合伙人门店是用供货价,而不是用零售价计入收入,具体加盟商的终端零售额,从招股书里就很难看出来。

我们再来对比一下泡泡玛特的数据:

泡泡玛特2025年对于2024年门店数量并没有显着增长,但是单店营收增长明显,平均单店收入前6个月就超过了去年全年的收入。

单店销售总结:TopToy直营门店,单店对公司收入的贡献度优于加盟店,但是距离泡泡玛特,仍然有2倍的差异。加盟商单店贡献的收入,仅有泡泡玛特门店的1/7(2025年上半年数据)

泡泡玛特的毛利是:

我们的毛利率由2023年的61.3%提升至2024年的66.8%,主要由于(1)港澳台及海外渠道收入占比的增加,(2)不断优化供应链端成本控制,及(3)自主产品占比提升,外采商品逐渐减少。

TopToy的毛利是:

我们的毛利率亦由2022年的19.9%增加至2024年的32.7%及2025年上半年的32.4%。我们自研产品的收入贡献由2022年的低于40%增加至2023年、2024年及2025年上半年的约50%。

初步看下来,泡泡玛特的毛利明显更高,但这是业务模式带来的,而不是因为泡泡玛特显着卖得贵。

如前文所说,TopToy给到加盟商和经销商(名创),如果加盟商的毛利率是45%,那么整体环节的毛利率(不考虑税的因素影响,可以跟泡泡玛特对比的),可以粗略计算就是

45%+(1-45%)*32.4%=62.8%

甚至比泡泡玛特2023年毛利还要更高。

如果加盟商的毛利是38%,则对应算出来就是58%。

这里面有很多因素影响,所以只是一个估算的数据。

总结:泡泡玛特和TopToy上市主体的毛利,虽然从财报上看到32.4%和66.8%的差距,但是如果把TopToy的加盟商也还原成直营店,毛利较为接近(如果成本差异不大的情况下,说明TopToy没有明显的价格优势)。

泡泡玛特的海外市场,是从2018年8月,海外负责人文德一加入的时候开始做的,那时候TopToy还没有成立。

2024年全年,泡泡玛特海外市场50.7亿的收入,2025年上半年已经达到了56亿。

TopToy2024年全年海外市场收入1181万,2025年上半年为5248万。

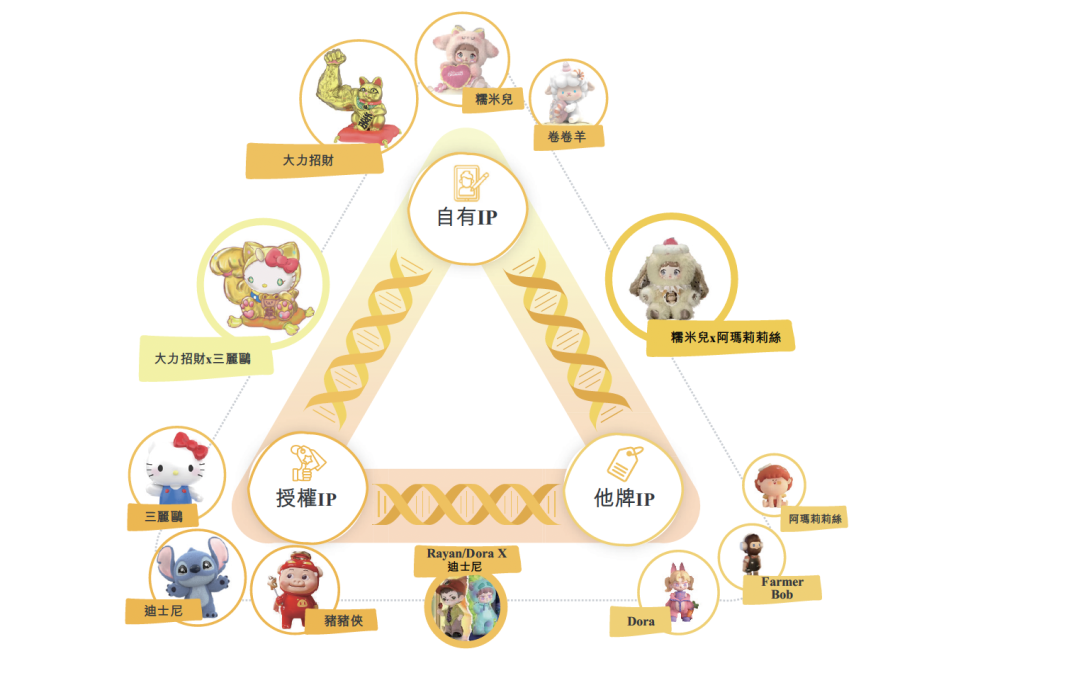

TopToy的IP分为三类,自有IP,他牌IP和授权IP。

1、自有IP(在泡泡玛特里叫“艺术家IP”)

TopToy目前共有17款自有IP,2024年全年的销售是680万,2025年上半年的收入是600万。

目前销量最高的是,卷卷羊,累计GMV是1.07亿。

鉴于大家估计和我一样都不知道是哪个,这里贴一张图:

泡泡玛特的艺术家IP没有公布数量,只是提到,2024全年艺术家IP产品收入111亿,2025年上半年是122亿。

2025年上半年,有13个艺术家IP收入过亿。

销量最高的是众所周知的Labubu所在的themonsters系列,2024年收入破30亿,2025年上半年收入就已经超过了48亿。

卷卷羊的GMV过亿在泡泡玛特的IP里是什么概念呢,2024年,泡泡玛特有现THEMONSTERS、MOLLY、SKULLPANDA和CRYBABY四大IP营收超过10亿元,13大IP营收破亿。

TopToy自有IP/和泡泡玛特艺术家IP的对比:

收入体量的差距,600万是122亿的万分之五

最头部IP的差距,是累计1亿GMV逐渐查无此人,和一年半的时间销售78亿且仍在增长

2、授权IP

泡泡玛特授权IP收入:2024年16亿,2025年上半年15亿;

TOPTOY授权IP收入:2024年8.89亿,2025年上半年6.15亿

TOPTOY和泡泡玛特的授权IP收入,相比于自有IP,差距要小很多,大概是一倍的差距

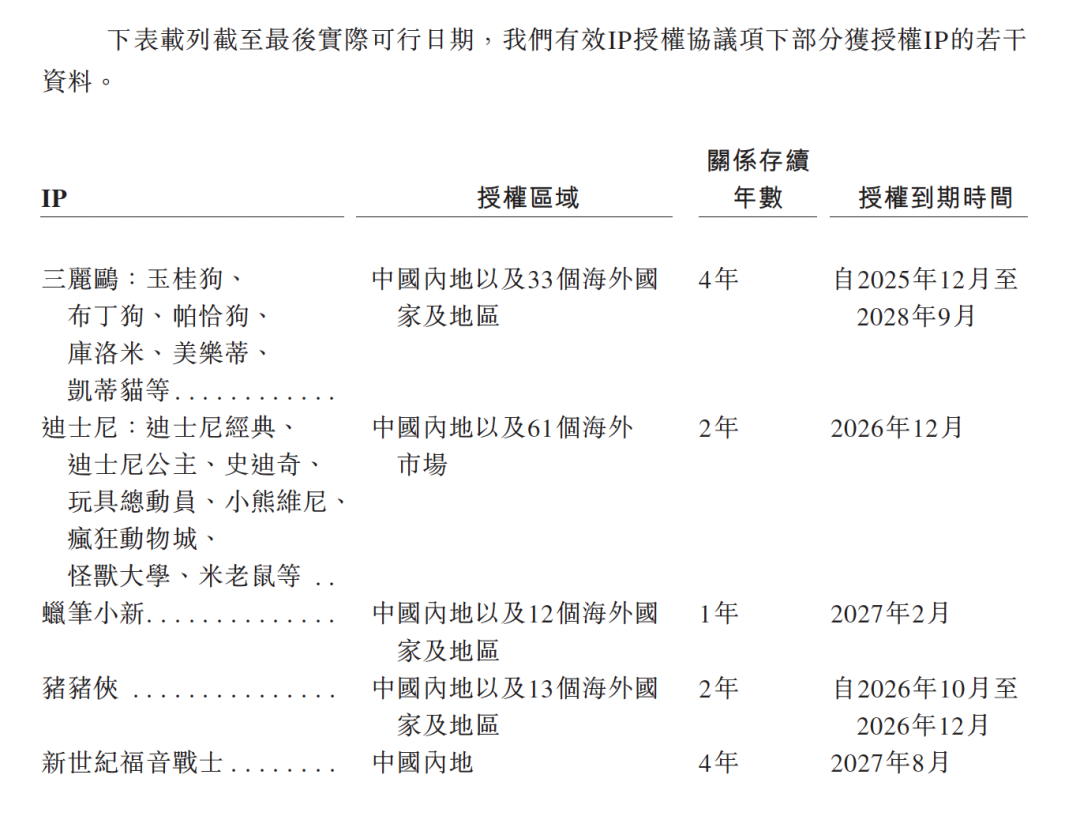

看到这里,我在招股书里又发现一个点,TOPTOY2024年授权费的成本是3278万元,2025年上半年是1971万元,分别占授权IP收入的4%和3%。授权的IP,需要定期更新和续签:

而泡泡玛特没有公布单独的授权费成本,而是有一个设计和授权费科目,这部分比较高,2025年上半年分别是5.24亿(这里可能还包括艺术家IP分出去的,暂时没有细拆分,在报表前面的经营分析里设计和授权成本是5.24亿,但是在后面的财报里有一个成本是“设计和授权费”是4.51亿,不知道是什么原因造成的)。

两家公司在设计能力的差异,也许在招股书里面也可以一窥一二。

TopToy提到自己的设计的时候,他们并不是“原创的设计”,而是强调设计和IP的结合。在原有的IP上做了设计的,就统一称为,自研产品,大概占到一半。

“推动产品开发成功的是我们的内部设计团队—这是一支由富有远见的艺术家与产品设计师组成的跨学科团队,擅长将创意与商业策略融为一体。

截至2025年6月30日,我们共有105名产品开发人员,专注于产品设计以及平面和3D设计。内部设计团队是IP与实体产品之间的关键桥梁,能将IP转化为吸引消费者的优质商品。

凭借在角色设计、材料创新与用户体验方面的专业积淀,我们的设计师不只是将IP简单应用于产品,更通过贴心、创新的形式,重新构想经典角色与故事如何走进消费者的生活。

我们设计团队的独特之处在于其方法论:既深度尊重IP的核心特质,又勇于创新。在自有IP开发中,他们采用“设计先行”的整体理念,打造角色与世界观时,便在基础设计语言中融入产品潜力。

处理获授权IP时,他们会开展深入研究,挖掘未被开发的创意机会—无论是推出契合本土美学的区域限定款,或是开拓全新产品品类以突破IP的传统边界。”

TopToy关于艺术家合作是这么说的:“我们是独立艺术家的摇篮,通过为其提供从初始创意构思到量产的全链路支持,帮助其实现艺术愿景,成功孵化出大力招财、卷卷羊及糯米儿等自有IP。”

我又去看了看泡泡玛特的招股书(搜索“艺术家”“设计师”等关键词,搜到了如下信息:

估计所得款项净额总额中约68.4百万港元(占所得款项净额的1.5%)用于以提供具有竞争力的薪金的方式招募有才华的设计师加入我们的内部设计团队,以增强我们的内部原创IP发掘实力。

除了设计新的IP,我们的内部设计团队还与外部艺术家合作,改进作品以进行商业化生产和投放市场。因此,随着IP和艺术家数量增加,我们也需要扩展内部设计团队。

随着我们的业务及IP组合的扩展,我们将需要更多内部设计人员进行3D设计、平面设计及工业设计,以与艺术家一起优化IP设计并实现商业化。

截至最后实际可行日期,我们设有由139名设计师组成的内部创意设计及工业开发团队,且我们计划于2023年年底前招募合共100名新增设计师,原因是(i)我们计划由内部开发更多自有IP及(ii)由于我们的IP及产品系列数目将来会增加,我们需要更多内部设计师与艺术家在产品开发过程中进行合作。

我们相信,我们的内部IP发掘能力将得益于我们内部设计团队的规模扩大,这转而将带来更多内部发掘的优质自有IP。我们寻求招募主修艺术、关键帧、动漫及相关领域并具备IP运营、3D开发及美术设计方面经验的人员。

TopToy的团队来自于名创优品,CEO孙元文,34岁,2018年7月加入名创优品,2013年7月至2018年6月,任职于优衣库,负责店铺运营。

泡泡玛特,2020年上市时候的招股书,四位执行董事中,三位都是毕业就开始创业做这家公司,只有一位有其他企业的运营经验。

以上所有资料均来自于公开信息,主要来自于toptoy的招股书和泡泡玛特的招股书和年报,主要是展示信息,不构成任何投资建议。

通过前面的分析可以看出,泡泡玛特的模式非常简单,从设计到消费者,基本上整个链条都是掌握在公司自己的手里(艺术家是合作,但是主要的艺术家,也是深度绑定和独家合作的)。

增长的最核心驱动因素,似乎不是开多少店,而是“超级IP的影响力”,生意模式关键的是“IP的孵化和培育”。

TopToy的业务模式比较复杂,主要的IP来自于外部,销售渠道利用了外部的合伙人和体系内的名创优品。没有特别明星的“爆品”,通过IP的集成和渠道售卖,赚取其中的“差价”。核心是运行效率和“组货”的能力。

当然,毕竟TopToy只是一个成立五年的公司,如果回顾泡泡玛特的发展也是可以看出来,其门店当年也卖过别人的产品,逐步演变成了现在的形态。

潮玩这个行业由于其极强的IP属性,未来的大公司,是像运动鞋服一样,主要都是品牌门店(即便是零售渠滔博,也是运营的各个品牌单独的门店)?还是渠道会在其中占据重要的地位?

这背后的差异,决定了TopToy有没有追赶的机会,也决定了泡泡玛特的护城河。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。