大河报·豫视频记者霍坤峰

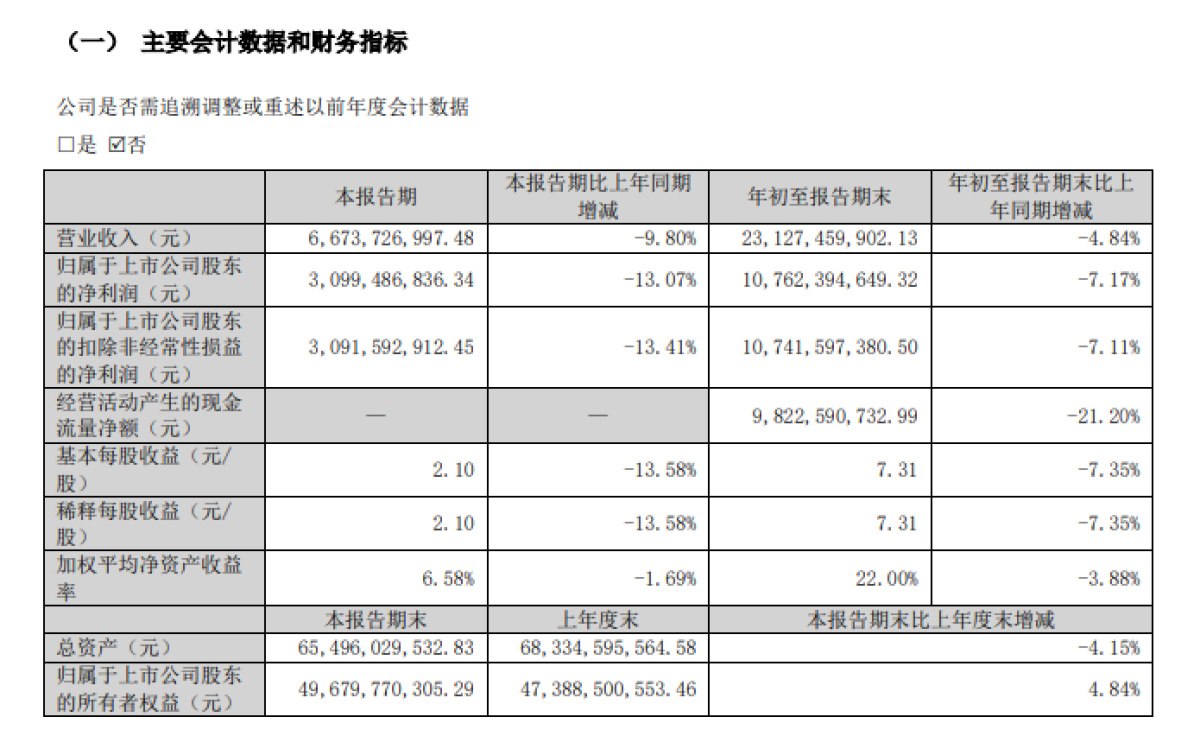

泸州老窖披露2025年前三季度报告中的数据显示,第三季度单季营收66.74亿元,同比下降9.80%;前三季度累计营收231.27亿元,同比下滑4.84%。净利润端同样面临压力,前三季度归属于上市公司股东的净利润107.62亿元,同比减少7.17%,第三季度单季归母净利润30.99亿元,同比降幅扩大至13.07%。尽管核心指标同比下滑,但中低端产品的稳健表现与费用管控的成效,显现出企业在行业下行期的经营韧性。

营收净利润双降,高端承压与结构变化显著

从财务数据来看,泸州老窖2025年前三季度的业绩轨迹呈现季度间压力加大的特征。一季度至三季度,营收规模逐季变化,最终形成前三季度231.27亿元的累计营收,较去年同期减少4.84个百分点,而第三季度单季9.80%的营收降幅,显著高于前三季度整体降幅。利润端的压力更为明显,前三季度归母净利润107.62亿元,同比降幅7.17%,超出营收降幅2.33个百分点,反映出盈利效率的阶段性下滑。

盈利效率的变化在利润率指标上体现得尤为清晰。2025年前三季度,公司毛利率为87.11%,同比下降1.32个百分点;净利率46.67%,同比下降1.09个百分点。分季度看,第三季度毛利率87.17%,同比下降0.95个百分点,环比也减少0.68个百分点;净利率46.62%,较上年同期下降1.52个百分点。民生证券分析指出,毛利率下滑主要源于高端产品回款不畅导致的吨价结构下移,而净利率降幅扩大则与营收下滑带来的费用规模效应缩水直接相关。

现金流与资产状况呈现分化特征。前三季度经营活动产生的现金流量净额为98.23亿元,同比大幅下降21.20%,显示出终端回款节奏的放缓。但公司资产结构保持稳定,截至三季度末,归属于上市公司股东的所有者权益较上年末增长4.84%,达到496.80亿元,主要得益于累计净利润的持续积累。值得注意的是,三季度末合同负债达到38.38亿元,同比增长44.60%,单季度环比增加3.09亿元。很显然,合同负债的扩容,为确保后续营收提供了支撑。

产品表现分化,中低端成“稳定器”,高端坚守价格线

在行业需求疲软的背景下,泸州老窖不同价格带产品呈现显著的分化态势,中低端产品成为稳定业绩的利器,而高端产品则在控量稳价策略下承受短期压力。

高端核心产品国窖1573系列面临一定市场挑战。数据显示,第三季度国窖系列整体同比下滑约10%,其中高度国窖受千元价格带竞争加剧影响,动销开瓶率出现波动。不过公司坚持控量稳价策略,使得高度国窖年内批价保持稳定,三季度通过与竞品价格错位布局,为后续市场复苏保留了空间。

相比之下,低度国窖表现相对坚挺,在河北、环太湖等基地市场凭借扎实的渠道基础,下滑幅度显著小于高度产品。品牌端的高端化动作并未停滞,国窖1573通过浓香出海110周年纪念、米兰新生万物设计展参展、中网赛事合作等活动持续拔高品牌调性,为市场复苏蓄力。

中低端产品的增长成为对冲高端压力的关键。在300元以内大众价位带,老字号特曲实现同比增长,窖龄酒基本持平,头曲在二季度控货调整后,三季度回款显著改善,而焕新后的二曲通过广泛铺货实现汇量增长,精准覆盖家庭聚餐、朋友小聚等日常消费场景。华创证券调研显示,西南地区因商务活动减少导致特曲60版出现一定下滑,但300元以下产品的整体增长有效对冲了这部分影响,成为拉动营收的重要力量。这种“高低并举”的产品矩阵策略,在消费分级趋势下显现出结构性优势。

区域市场表现呈现不均衡特征。整体来看,各区域市场均面临不同程度的压力,但低度国窖重点布局的华北市场、环太湖市场需求刚性较强,成为高端产品中的“抗跌板块”。西南作为公司核心市场,虽受商务消费疲软影响,但凭借深厚的品牌积淀和完善的渠道网络,整体表现仍优于行业平均水平。

费用管控见效,降本增效与长期布局并行

面对业绩压力,泸州老窖在费用端采取精细化管控策略,同时持续推进长期战略投入,为行业复苏期的竞争储备动能。

2025年前三季度,公司期间费用总额为28.43亿元,较上年同期减少3.24亿元;期间费用率12.29%,同比下降0.74个百分点,费用管控成效显著。分费用类型看,销售费用、管理费用、研发费用、财务费用分别实现同比减少3.23%、11.05%、10.81%、59.12%,其中财务费用降幅最大,主要得益于资金管理效率提升和利息支出减少。值得注意的是,尽管销售费用总额下降,但第三季度销售费用率同比提升1.74个百分点至13.50%,反映出公司在终端促销、渠道维护等方面的针对性投入,以稳定动销。

长期战略投入并未因短期业绩压力缩减。在建工程期末余额较期初增长67.55%,主要投向智能酿造技改等项目,通过生产端数字化升级提升效率;同时,公司支付成都创新发展中心大楼长期资产款,推动研发与品牌创新载体建设。渠道数字化改革持续深化,以“五码合一”为抓手,建立以开瓶扫码率为前提的费用兑付机制,优化渠道利益分配,同时加强电商平台合作与自建,提升消费者触达效率。

从行业对比来看,泸州老窖的抗压力相对突出。同期泸州老窖7.17%的前三季度净利润降幅在头部酒企中处于较优水平。民生证券指出,公司在行业出清期展现出较强的经营韧性,组织优势与完备的产品矩阵为后续复苏奠定基础,维持“买入”评级。

行业调整期,泸州老窖的业绩说明,既面临市场挑战也具备优化契机。对于泸州老窖而言,如何在坚守高端价格阵地的同时激活终端动销,如何进一步放大中低端产品的规模效应,将成为决定其穿越行业周期、实现高质量发展的关键。