原文作者:陈国进丁赛杰赵向琴

发表期刊:金融研究

一、研究问题

在“双碳”目标与高质量发展转型的大背景下,货币政策的结构性功能被赋予绿色导向——不仅要实现总量与价格的稳健,还要通过工具组合优化资金供给结构,引导信贷向减污降碳与绿色技术扩散集中。人民银行自2021年创设碳减排支持工具与支持煤炭清洁高效利用专项再贷款,并在2023年决定延续至2024年末,到2023年12月末两项余额分别达5410亿元与2740亿元,成为服务“双碳”目标的重要结构性工具。在国际层面,ECB与BoE等也在探索绿色资产购买与绿色担保框架,围绕“货币政策如何支持绿色转型”的研究不断深化。

现有研究多从绿色金融政策(如绿色信贷、绿色债券、担保品框架)评估微观与宏观效应,但央行主导的绿色结构性货币政策(GSMP)如何经由绿色信贷—绿色投资—碳排放的链条传导,并受政策预期(GPE)影响,在中国语境下的系统证据仍然稀缺。本文正是在这一研究空白上,提出三个核心问题:第一,绿色结构性货币政策能否显著促进绿色转型?第二,主要通过哪些可验证的传导渠道发挥作用?第三,政策预期强弱是否改变政策效果的幅度与时滞?

作者构建了嵌入气候环境模块的宏观框架,包含银行、中间品厂商、最终产品部门、央行和环境质量的动态过程,并将绿色再贷款纳入银行资金来源,将差异化再贷款利率作为政策操作变量;同时引入银行绿色政策预期的随机分布设定,允许预期强弱影响贷款风险溢价与监督成本的权衡(模型与命题详见原文第二部分“理论分析与研究假设”)。

在该框架下,首先,央行给予绿色再贷款更优惠的价格,会降低银行向绿色部门放贷的资金成本,因而在利润最大化与风险约束下,银行提高绿色贷款占比,使绿色中间品产出与绿色投资上升;其次,在总信贷给定或约束情形下,绿色贷款扩张伴随对棕色贷款的相对挤出,使污染强度高的产出下降,从而碳排放减少、环境质量改善。再次,若银行对政策形成更积极的预期,其对绿色贷款的风险溢价评估下降、监督能力的边际约束缓和,于是信贷向绿倾斜更明显,绿色投资与碳减排的政策效果相应被放大;反之,预期走弱会抑制政策传导效率。基于此,作者提出四个可检验假设:政策通过绿色信贷渠道提升绿色投资;并进一步经由绿色投资带来碳减排;同时,政策预期增强会分别强化上述两类效果。

二、研究设计

数据来源与样本选择:宏观层面覆盖2013Q1—2022Q4;微观层面使用2013—2022年A股上市公司年度面板。GSMP以碳减排支持工具当期余额对数为主变量,并以当期发生额对数作稳健性替代;绿色信贷(GL)用绿色贷款余额/各项贷款余额;绿色投资(Invest)来自CSMAR环境研究子库的企业环保(绿色)投资项目;银行绿色政策预期(GPE)由上市银行年报MD&A文本的绿色相关关键词词频指数构造。宏观碳排放采用同比增速与强度两种口径,并通过混频动态因子模型由年度升频至季度;宏观控制变量与因子提取遵循原文设定。

模型构建:(1)微观固定效应回归检验GSMP→Invest(含企业与宏观控制),并加入GSMP×GL识别信贷渠道;

(2)宏观采用Jordà(2005)局部投影法(LP)估计GSMP、GL、Invest、CO₂之间的动态脉冲响应与时滞结构;

(3)将GPE引入微观模型,构造GSMP×GPE及GSMP×GL×GPE检验预期的放大效应;宏观层面设定非线性LP门槛模型(以GPE中位数为阈值)对比强/弱预期情形下的动态效应差异;

三、实证结果

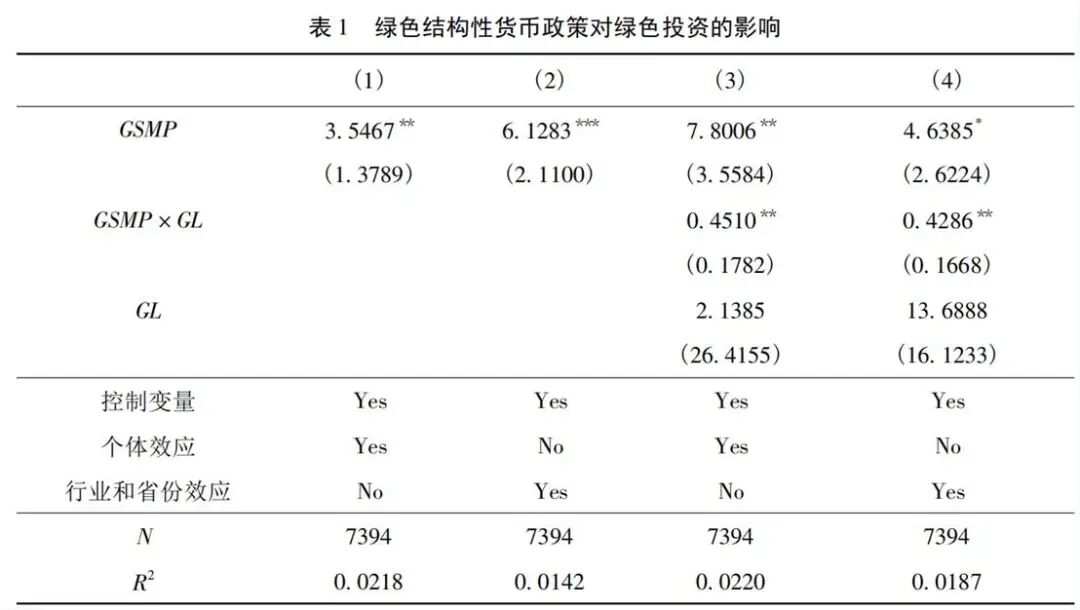

1.GSMP对绿色投资的基准影响与信贷渠道

作者先估计不含交互项与含交互项两组规格,并在是否控制企业个体效应与是否改为行业×省份效应的两套固定效应设定下展示结果。核心发现为:GSMP系数在1%—5%水平显著为正,说明绿色结构性货币政策显著提升企业绿色投资;而GSMP×GL在不同规格下显著为正,表明绿色信贷占比越高,政策促进投资的边际效应越强(即政策通过信贷结构再分配渠道传导)。作者进一步以当期发生额替换余额作为GSMP稳健性指标,结论保持一致(具体估计值与显著性标注详见表1四列)。

2.宏观动态效应与传导路径

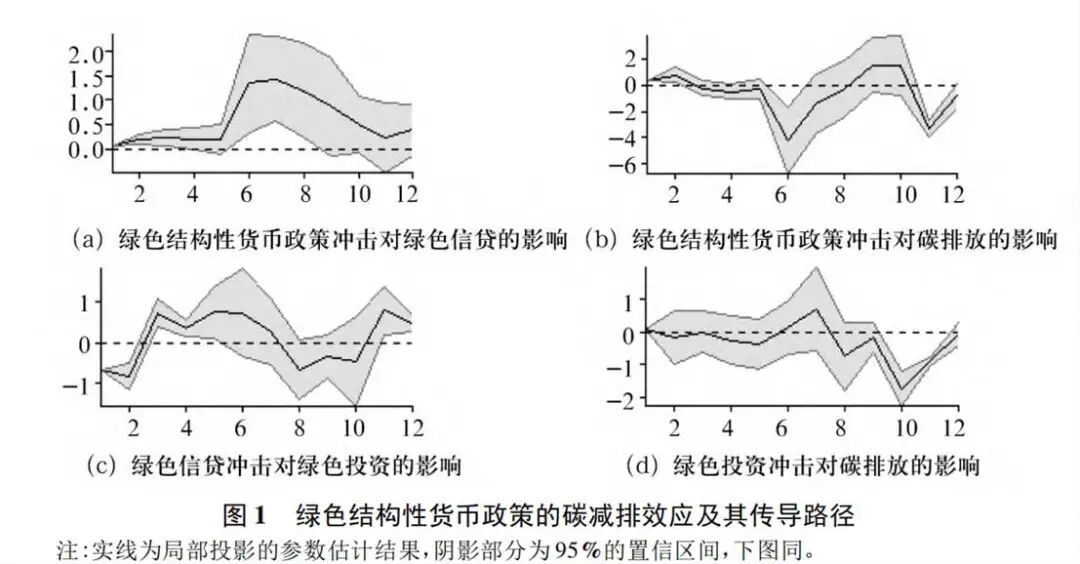

LP脉冲响应显示:首先,GSMP正向冲击显著提高绿色信贷并降低碳排放;其次,绿色信贷正向冲击在数期后显著带动绿色投资;再次,绿色投资正向冲击在较长时滞后显著压降二氧化碳排放。综上,宏观证据与微观回归一致,表明“GSMP→GL→Invest→CO₂下降”的时序传导链条成立(图中(a)–(d)与相应阴影置信区间见图1)。用碳排放强度替代后,方向与显著性总体一致(稳健性结果留存备查)。

3.政策预期的调节作用

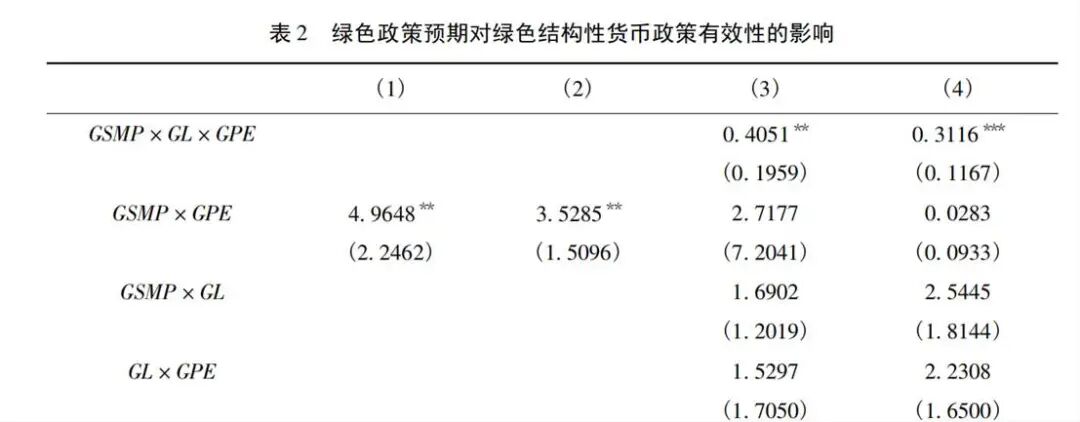

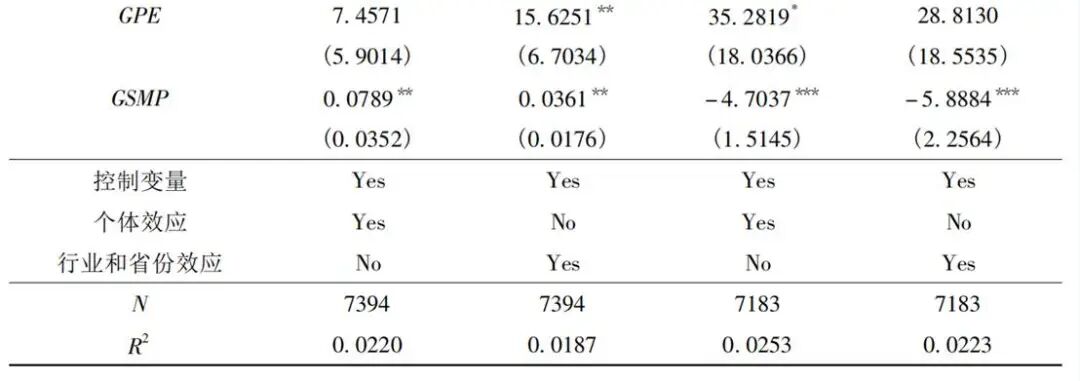

微观层面:在控制固定效应与多维控制变量后,GSMP×GPE的系数显著为正,表明预期更积极时,GSMP促进企业绿色投资的效果更强;三阶交互GSMP×GL×GPE同样显著为正,意味着积极预期能进一步提升信贷渠道的传导效率(详见表2四列中的交互项与显著性标注)。

宏观层面:非线性LP将样本按GPE中位数拆分为强预期与弱预期区间,比较发现,在强预期下,GSMP对GL与Invest的正向冲击更大、持续更久,且Invest对CO₂的抑制效应更强;弱预期下这些效应明显减弱(曲线与置信区间对比见图2)。两者共同验证了作者在理论部分提出的预期增强→政策传导放大的命题。

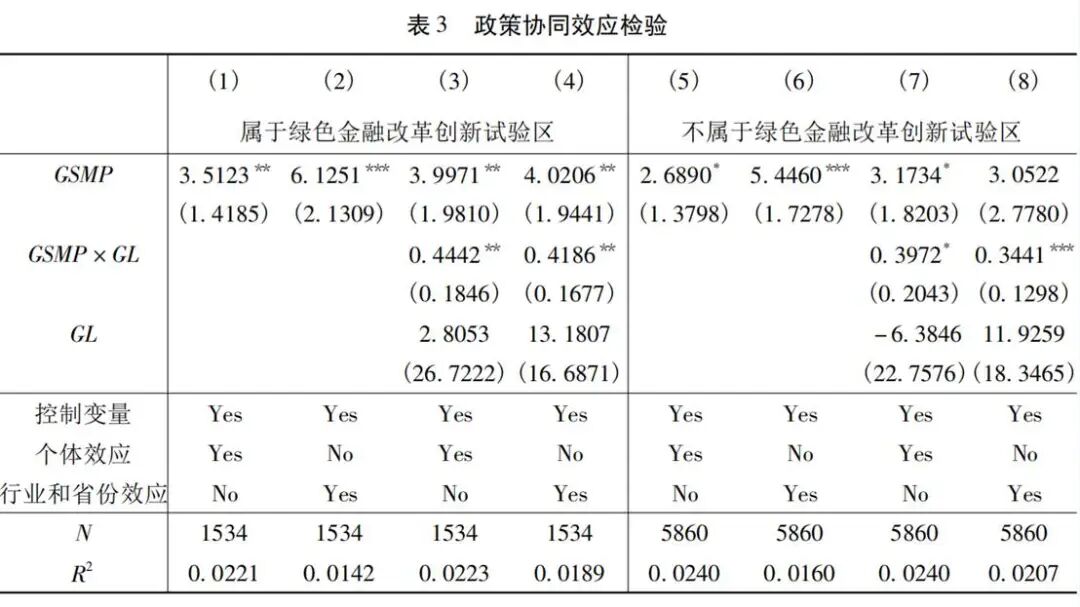

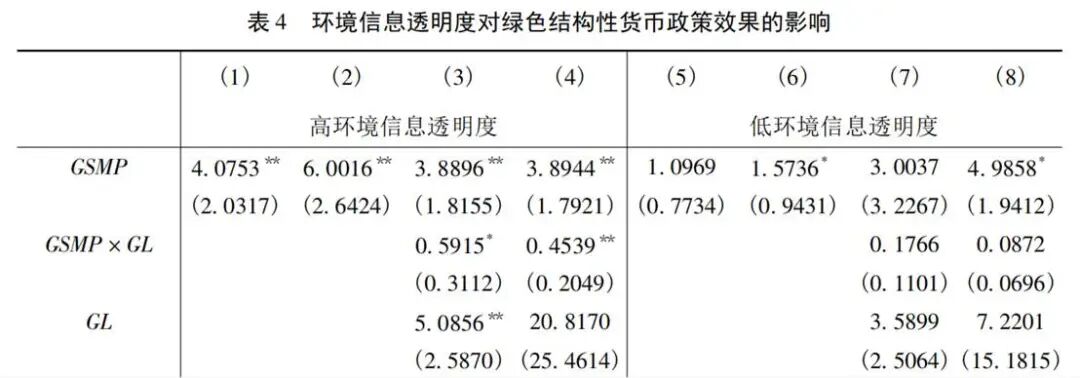

4.异质性分析:试验区与信息透明度

(1)试验区

按七省十地的绿色金融改革创新试验区分组估计,GSMP与GSMP×GL在试验区样本中的系数更大且更显著,表明政策协同能显著增强GSMP的投资促进与信贷传导效应(见表3)。

(2)信息透明度

以CSMAR披露条目构造环境信息透明度指数并按中位数分组,在高透明度组中,GSMP与GSMP×GL更显著且系数更大,说明披露越充分、外部监督越强,绿色资金被更有效地投向真实绿色项目,降低“漂绿”空间,政策效果被显著放大(见表4)。

5.稳健性检验

文中通过更换政策变量口径(余额→发生额)、纳入行业与省份固定效应、缩尾处理、宏观因子控制与替代碳指标等方式验证结论稳健。微观与宏观两条证据链条相互印证,增强了识别可靠性。

四、结论

从全球范围来看,绿色结构性货币政策越来越成为促进经济绿色转型的重要宏观调控手段之一,但其实际效果与具体传导机制尚有待深入研究。本文综合采用理论建模和实证检验方法,从绿色投资和碳减排两个维度深入研究了绿色结构性货币政策促进经济绿色转型的理论机制、传导路径及其影响因素。主要得到三点研究结论:

第一,绿色结构性货币政策能够通过绿色信贷渠道明显提高绿色投资水平,并通过绿色投资的作用机制降低碳排放,从而有效促进经济绿色转型。第二,绿色政策预期增强可以显著提升绿色信贷渠道的传导效率,从而强化绿色结构性货币政策提高绿色投资的效果,进而带动更多的碳减排。但政策预期转弱会显著削弱绿色结构性货币政策的传导效率与边际效果。第三,绿色结构性货币政策效果具有异质性特征。在绿色金融改革创新试验区内或者对于高环境信息透明度企业,绿色结构性货币政策提升绿色投资的效果更明显。说明绿色金融改革创新试验区政策与绿色结构性货币政策具有政策协同效应,提高企业环境信息透明度可以强化绿色结构性货币政策的经济绿色转型成效。

学术贡献体现在三方面:第一,提供了含气候模块的GSMP理论框架,将利率差异化、信贷结构、碳排放纳入统一体系;第二,在微观回归与宏观LP之间建立了一致的传导证据;第三,显式量化了政策预期对信贷—投资—排放链条的放大效、应。

五、政策建议

首先,建议继续做强做优GSMP工具组:在宏观稳健前提下,适度扩大碳减排支持工具覆盖面与使用频率,并与绿色担保品框架联动,形成稳定的低成本绿色资金来源。其次,建议系统化的政策沟通与前瞻指引:通过货币政策执行报告、例会纪要、专题答问等渠道,明确工具目标、节奏与评估框架,以降低预期分歧,减少“弱预期”状态下的传导折损。再次,建议中央—地方—机构的政策协同:在“七省十地”基础上适度扩围,对绿色信贷投向、绩效评估、资金闭环实施更细致的共同标准,充分利用地方产业政策与财政激励形成合力。第四,建议提升企业环境信息透明度与第三方核查:完善强制ESG/环境信息披露、碳核算与监测,引入独立审验以压缩“漂绿”空间,使GSMP→GL→Invest链条的用途可核、效果可证。第五,建议评估时滞与边际效应:以LP/因子模型等数据化评估框架跟踪政策冲击到投资、产出、排放各环节的动态系数与半衰期,在边际成本/收益变化时动态调校强度与结构,防止资源错配与绿色资产泡沫化。

六、原文摘要

如何通过绿色结构性货币政策促进我国经济绿色转型,是一个尚待深入研究的重要问题。本文首先构建嵌入气候环境模块和绿色结构性货币政策的理论模型,从绿色投资和碳排放两个维度,分析绿色结构性货币政策促进经济绿色转型的理论机制;然后,进一步考察银行绿色政策预期的影响机理;最后,采用微观面板数据模型和基于混频数据的局部投影法进行实证检验。研究发现:第一,绿色结构性货币政策能够通过绿色信贷渠道显著提高绿色投资,并通过绿色投资的作用机制降低碳排放。第二,银行绿色政策预期增强会提高绿色信贷渠道的传导效率,进而强化绿色结构性货币政策提高绿色投资的效果,最终带动更多碳减排。第三,绿色金融改革创新试验区政策与绿色结构性货币政策具有协同效应,提高企业环境信息透明度可以强化绿色结构性货币政策的经济绿色转型成效。

冯钰媛中央财经大学金融学院硕博连读生

指导老师:

王遥中央财经大学绿色金融国际研究院院长