如何靠投纳指(QQQ/QQQM)实现提早退休?

让ChatGPT来算算。

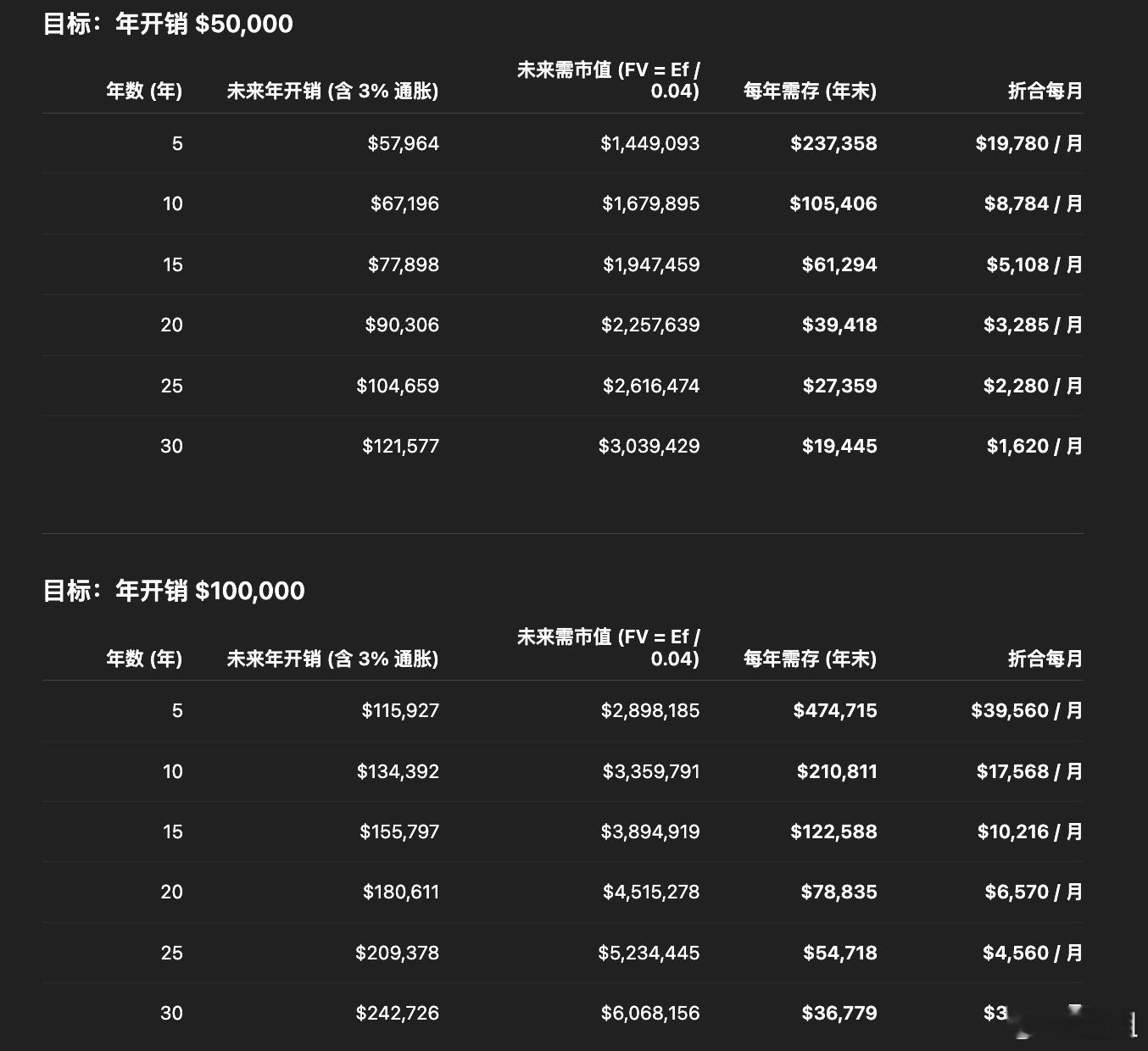

假设:投资名义年化回报率 10%、通胀 3%、取款率 4%(未来需市值 = 未来年开销 ÷ 4%);每年在年末存入一次(普通年金)。数值四舍五入到美元。

以年开销 $50,000 或 $100,000为目标,结果如图。

1. 纳指,类似于人类科技创新力的指数。不只是苹果、微软、英伟达、亚马逊、特斯拉的集合,更是全球 AI 发展的核心。投纳指,其实就是在分享全球AI红利,这是普通人参与未来最简单的方式:用时间+复利,持有创新的复合力量。

2. 时间是最大的杠杆。

时间越长,年均需存额快速下降(复利的威力)。

越早开始,越省钱。5 年内想要实现自由,每月得存 $40k;而 30 年,只要$3k/月 。

3. 结合现实情况来看。图表是名义数字(未扣税、未预留现金缓冲)。实际操作应再预留:

至少2-3年的生活费现金缓冲(避免熊市被迫卖出纳指)

税务预留(卖出时有资本利得税,税后可用金额会少)。

4. 风险提醒:10% 是情景假设;若实际回报低于 10%,你需要存更多或延长期限。

财商美股