🔥 Visa与Mastercard2025巅峰对决:稳健巨头

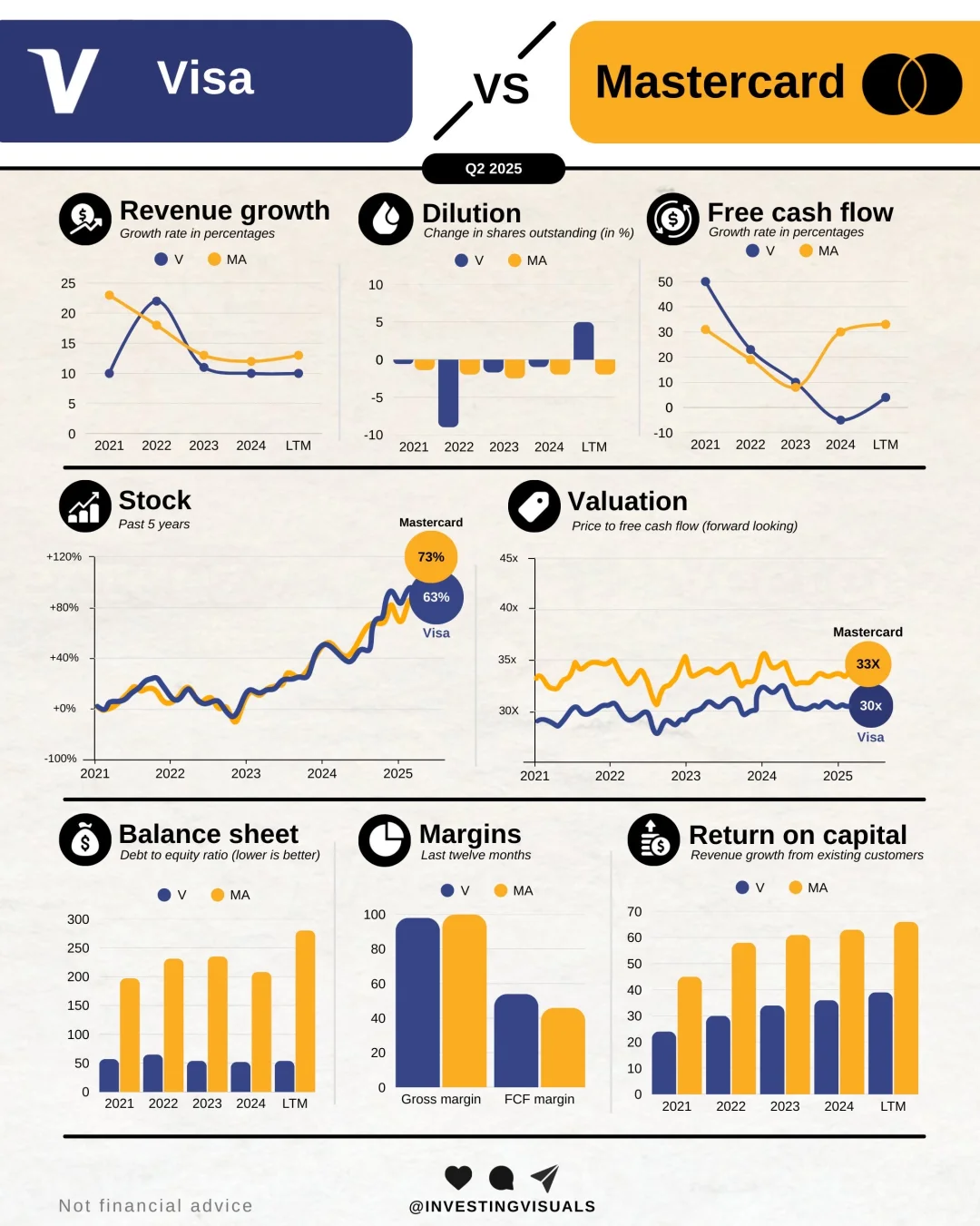

💰 营收增长:Mastercard步伐稳健,Visa增长趋缓

截至2025年第二季度,Mastercard的营收增长表现更具持续性。过去三年,Mastercard维持10%至15%的增速,而Visa的增长从高点回落,进入稳定期。

这意味着Mastercard在跨境支付、数字结算和高端企业服务领域的布局更具韧性,而Visa依旧以其全球支付网络稳固根基。

⸻

📉 股本变动:Visa大手笔回购,Mastercard维持扩张节奏

Visa在2022年回购力度最大,流通股减少近10%,有效提升每股盈利与现金回报;

Mastercard则保持小幅扩张,用于全球合作和员工激励。

这体现出Visa重视资本效率,而Mastercard选择以投资换取成长。

⸻

💸 现金流表现:Mastercard高速增长,Visa略显疲软

Mastercard的自由现金流增速在2024年后强劲反弹,年增长超40%;

Visa的自由现金流增长趋缓,仍以稳定为主。

Mastercard凭借AI风控、数据增值和企业支付等新业务,实现了“高毛利+高转化”的现金效率。

⸻

📈 股价走势:Mastercard涨幅领先,投资回报更高

近五年,Mastercard累计涨幅达73%,而Visa为63%。

虽然走势相似,但Mastercard因创新业务与扩张潜力被市场赋予更高估值。

在投资者眼中,Mastercard是“成长型支付平台”,而Visa是“稳健型现金机器”。

⸻

💹 估值对比:Mastercard略贵但更具成长想象力

目前Mastercard的市现率为33倍,Visa为30倍。

市场普遍认为Mastercard未来增长空间更大,愿意为其创新支付生态和跨境扩展支付溢价。

⸻

🏦 资产负债:Visa杠杆低、更稳健

Visa的债务股本比远低于Mastercard,财务结构稳健,抗风险能力更强。

在经济波动时期,Visa凭借稳健现金流与分红政策保持投资者信心。

⸻

⚙️ 利润率:Visa毛利更高,Mastercard现金转化更强

Visa毛利率接近100%,成本控制卓越;但Mastercard的自由现金流利润率领先,说明其经营现金回收效率更高。

Visa靠规模与网络效应盈利,Mastercard靠创新与差异化服务创造额外价值。

⸻