方盛股份成立于2007年1月16日,于2022年11月28日在北京证券交易所上市,注册地址和办公地址均为江苏省无锡市。该公司是国家级专精特新小巨人企业,专注于板翅式换热器和换热系统,拥有105项专利。

公司主营业务为板翅式换热器和换热系统的研发、设计、生产和销售,所属申万行业为机械设备-通用设备-其他通用设备,所属概念板块包括小盘、IDC概念(数据中心)、液冷概念、核聚变、超导概念、核电。

经营业绩:营收行业第46,净利润第37

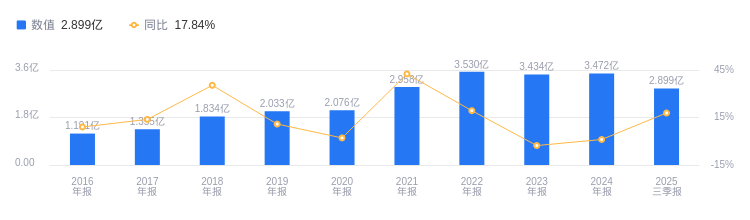

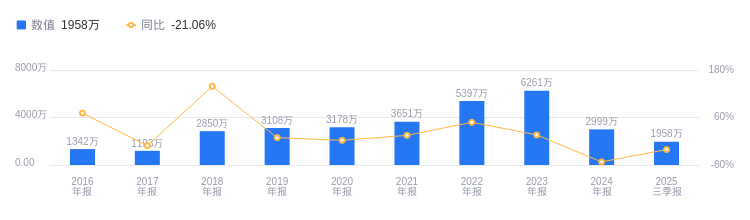

2025年三季度,方盛股份营业收入为2.9亿元,在行业51家公司中排名第46,远低于行业第一名巨星科技的111.56亿元和第二名宗申动力的95.83亿元,也低于行业平均数13.51亿元和中位数7.39亿元。当期净利润为1958.03万元,行业排名37,同样远低于行业第一名巨星科技的22.11亿元和第二名宗申动力的7.77亿元,低于行业平均数1.41亿元和中位数5733.43万元。

资产负债率低于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度方盛股份资产负债率为23.95%,低于去年同期的24.81%,也低于行业平均的38.24%,显示出较好的偿债能力。从盈利能力看,当期毛利率为19.53%,低于去年同期的22.65%,且低于行业平均的26.36%,盈利能力有待提升。

董事长丁云龙薪酬较去年减少0.82万元

公司控股股东和实际控制人均为丁云龙、丁振芳。董事长丁云龙,1988年10月出生,硕士学历,2014年12月至今历任方盛股份董事兼总经理、董事长兼总经理。2024年薪酬为87.71万,较2023年的88.53万减少0.82万元。

A股股东户数较上期增加12.24%

截至2025年9月30日,A股股东户数为5788,较上期增加12.24%;户均持有流通A股数量为4246.84,较上期减少10.90%。

开源证券指出,维持2025-2027年盈利预测,预计归母净利润分别为0.44/0.57/0.70亿元,对应EPS分别为0.51/0.65/0.80元/股,维持“增持”评级。业务亮点:一是2025年陆上风电和海上风电装机需求增长推动营收,内销市场风电领域客户需求订单增加及储能领域新客户开发新品批量转化为订单;二是公司已获得105项专利证书,通过第六批“国家级专精特新小巨人”认定。

东吴证券指出,维持2025-2027年盈利预测,预计归母净利润为0.43/0.61/0.8亿元,对应最新PE为90/64/49x,维持“增持”评级。业务亮点:一是2025年风电市场需求旺盛加大对公司订单需求,预计风电领域营收增长50%左右;二是锂电余热回收以及工程机械等领域需求稳健增长;三是积极布局储能氢能以及数据中心液冷业务,预计新兴业务全年营收有望翻倍增长。

图:方盛股份营收及增速

图:方盛股份净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。