必易微成立于2014年5月29日,于2022年5月26日在上海证券交易所上市,注册地址和办公地址均为广东省深圳市。公司是国内高性能模拟及数模混合集成电路设计领域的企业,在模拟芯片设计方面具备较强技术实力。

公司主营业务为高性能模拟及数模混合集成电路的设计和销售,所属申万行业为电子-半导体-模拟芯片设计,所属概念板块有小米概念、LED、专精特新核聚变、超导概念、核电。

经营业绩:营收行业第25,净利润行业第21

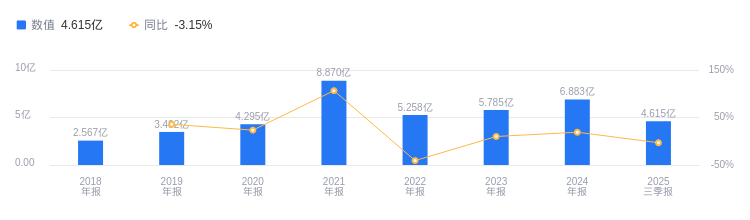

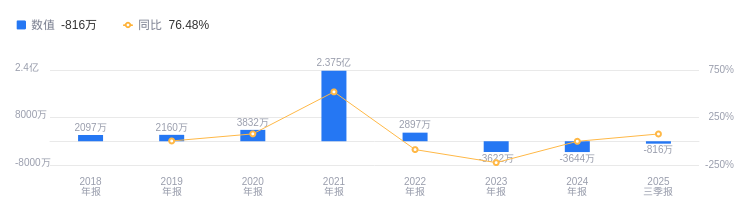

2025年三季度,必易微营业收入为4.61亿元,行业排名25/34,行业第一名汇顶科技营收35.21亿元,第二名翱捷科技28.8亿元,行业平均数为11.35亿元,中位数为6.08亿元。当期净利润为-815.85万元,行业排名21/34,行业第一名汇顶科技净利润6.77亿元,第二名圣邦股份3.32亿元,行业平均数为2965.8万元,中位数为1012.57万元。

资产负债率低于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度必易微资产负债率为7.51%,去年同期为8.70%,低于行业平均的16.92%,显示出较好的偿债能力。从盈利能力看,当期毛利率为29.77%,去年同期为25.03%,但低于行业平均的36.44%。

董事长谢朋村薪酬112.59万元,同比增加8.49万元

控股股东和实际控制人均为谢朋村。董事长兼总经理谢朋村,1975年11月出生,中国国籍,本科学历。历任友讯(东莞)电子厂物管等职,2014年5月至今担任公司董事长兼总经理。其薪酬2024年为112.59万,2023年为104.1万,同比增加8.49万元。

A股股东户数较上期增加5.87%

截至2025年9月30日,A股股东户数为6367,较上期增加5.87%;户均持有流通A股数量为5920.38,较上期减少5.54%。截止2025年9月30日,必易微十大流通股东中,诺安多策略混合A(320016)退出十大流通股东之列。

中邮证券指出,公司拟以2.95亿元自有或自筹资金收购上海兴感半导体有限公司100%股权,以电流传感器为核心,延展磁传感器及信号链芯片,深化核心业务布局,增强系统级解决方案能力。业绩承诺期内,标的公司2026-2029年累计净利润不低于7500万元。公司积极调整产品结构,电机驱动控制等产品收入同比增长64.57%,带动Q2收入环比增长近30%。预计公司2025/2026/2027年营收分别为8.1/10.0/12.3亿元,归母净利润分别为0.1/0.4/0.8亿元,给予“增持”评级。

华安证券指出,2025年半年度公司营收同比下滑但扣非净利润减亏,得益于降本增效及产品结构优化。新产品收入同比增长约65%,驱动Q2业绩复苏,如电机驱动控制芯片收入同比高增245%等。高端产品持续突破,如电池管理芯片、数字隔离芯片、微控制器等领域有新进展。预计2025-2027年公司营业收入为8.17/10.00/12.17亿元,归母净利润为0.29/0.45/0.73亿元,维持“增持”评级。

图:必易微营收及增速

图:必易微净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。