唐山港集团股份有限公司成立于2003年1月3日,2010年7月5日在上海证券交易所上市,注册地址和办公地址均为河北省唐山市。它是我国重要的港口之一,是连接华北、东北和西北地区的重要枢纽,拥有丰富的港口资源和完善的集疏运体系。

唐山港主要从事港口综合运输业务,具体包括港口装卸堆存、运输物流、保税仓储、港口综合服务等业务类型。所属申万行业为交通运输-航运港口-港口,所属概念板块有港口运输、低价、证金汇金核聚变、超导概念、核电。

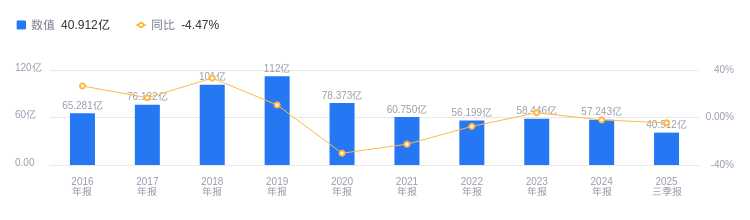

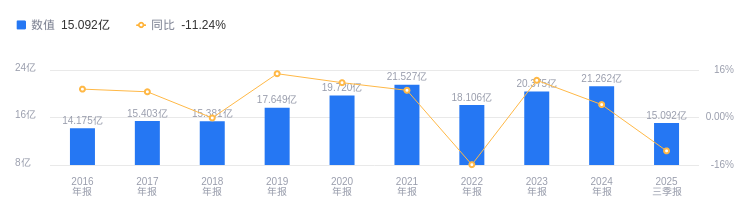

经营业绩:营收行业第12,净利润行业第6

2025年三季度,唐山港营业收入为40.91亿元,行业排名12/16。行业第一名上港集团营收299.49亿元,第二名宁波港228.82亿元,行业平均数为95.28亿元,中位数为70.44亿元。当期净利润为15.09亿元,行业排名6/16,行业第一名上港集团净利润123.98亿元,第二名招商港口74.63亿元,行业平均数为24.15亿元,中位数为11.4亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度,唐山港资产负债率为9.45%,去年同期为9.30%,低于行业平均34.25%,显示出较强的偿债能力。从盈利能力看,当期毛利率为46.58%,去年同期为50.17%,高于行业平均30.73%,盈利能力较强。

董事长陈立新薪酬9.61万

唐山港控股股东为唐山港口实业集团有限公司,实际控制人为河北省人民政府国有资产监督管理委员会。董事长陈立新,1973年11月出生,2024年薪酬9.61万。其履历丰富,曾在多个港口相关公司任职。总经理李海涛,1972年7月出生,2024年薪酬112.83万,较2023年的87.96万增加了24.87万。

A股股东户数较上期增加6.66%

截至2025年9月30日,唐山港A股股东户数为7.61万,较上期增加6.66%,户均持有流通A股数量为7.79万,较上期减少6.24%。机构持仓方面,华泰柏瑞上证红利ETF(510880)位居第六大流通股东,持股1.03亿股,相比上期增加575.73万股。香港中央结算有限公司位居第九大流通股东,持股4755.85万股,相比上期减少1224.22万股。南方中证500ETF(510500)位居第十大流通股东,持股4303.42万股,相比上期减少90.02万股。

信达证券指出,年初发运端受阻因素影响减弱,唐山港利润逐季修复。预计公司2025-2027年实现营业收入54.65、56.43、57.23亿元,同比增速分别为-4.52%、3.25%、1.42%,实现归母净利润18.12、19.51、20.09亿元,同比增速分别为-8.45%、7.68%、2.99%,对应EPS为0.31、0.33、0.34元,2025年10月29日收盘价对应PE为13.02、12.09、11.74倍,维持“增持”评级。风险因素包括钢铁工业相关货物吞吐量不及预期、北煤南运相关货物吞吐量不及预期、现金支出压力超预期。

国金证券指出,Q3营收同比增长或由于公司港口吞吐量增长,2025年7-8月唐山港口吞吐量合计14706万吨,同比增长5.3%;外贸货物吞吐量为6295万吨,同比增长7.1%。预计公司煤炭吞吐量较好,Q3京唐老港及36-40码头煤炭吞吐量合计1490万吨,同比增长37%。公司已连续三年每股派息0.2元,参照现股价股息率维持在约5%,具备较高安全边际。10月14日,二股东河北建投交通投资有限责任公司增持公司,股权比例从9.71%上升至10%。同时公司计划新建51号、52号散货泊位,已于2025年6月取得项目用海、环评批复,7月完成海域不动产权证书办理,8月取得初步设计变更批复,项目总投资从不超过54亿元调整为不超过60亿元。维持公司2025-2027年归母净利预测18.8亿元、20.0亿元、21.6亿元,维持“买入”评级。风险提示有人工成本上涨风险、港口费率管制风险、环保政策趋严风险、对外贸易量下滑风险。

图:唐山港营收及增速

图:唐山港净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。