万达轴承成立于2001年8月24日,于2024年5月30日在北京证券交易所上市,注册地址和办公地址均为江苏省南通市。该公司是叉车门架滚动轴承领域国内市占率第一、全球排名第二的企业,具备较强的市场竞争力。

万达轴承主营业务为叉车轴承及回转支承的研发、生产和销售,所属申万行业为机械设备-通用设备-金属制品,所属概念板块包括年度强势、小盘、人形机器人核聚变、超导概念、核电。

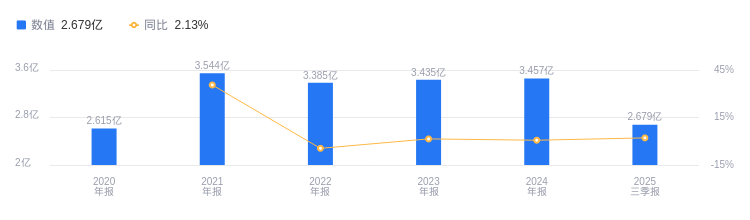

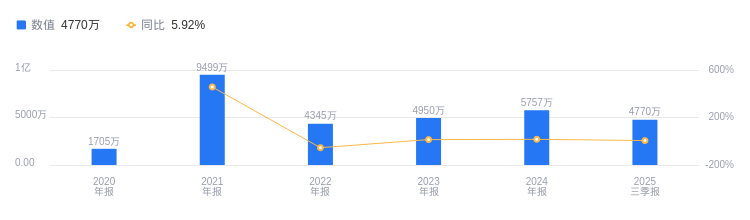

经营业绩:营收行业第72,净利润第44

2025年三季度,万达轴承营业收入为2.68亿元,在行业82家公司中排名第72。行业第一名中集集团营收达1170.61亿元,第二名利欧股份为144.54亿元,行业平均数为27.49亿元,中位数为8.67亿元。当期净利润为4770.24万元,行业排名44,行业第一名中集集团净利润为23.95亿元,第二名纽威股份为11.26亿元,行业平均数为1.24亿元,中位数为5091.96万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度万达轴承资产负债率为8.68%,去年同期为7.44%,远低于行业平均的39.81%。从盈利能力看,当期毛利率为32.36%,去年同期为32.44%,高于行业平均的22.64%。

董事长徐群生薪酬116.64万元

控股股东为如皋万达企业管理合伙企业(有限合伙),实际控制人为徐明、徐群生、徐飞。董事长徐群生,1945年12月出生,大专学历,2022年2月至今任万达轴承董事长,2024年薪酬为116.64万。总经理徐飞,1970年11月出生,大专学历,2022年2月至今任万达轴承董事、总经理,2024年薪酬为109.27万。

A股股东户数较上期增加10.39%

截至2025年9月30日,万达轴承A股股东户数为8471,较上期增加10.39%;户均持有流通A股数量为3703.75,较上期增加24.90%。

开源证券指出,受下游市场竞争加剧影响,下调2025-2027年盈利预测,预计2025-2027年归母净利润分别为0.59(原0.62)/0.66(原0.68)/0.74(原0.76)亿元,对应EPS分别为1.29/1.45/1.62元/股,对应当前股价的PE分别为94.8/84.6/75.9X,维持“增持”评级。业务亮点如下:

2025年全国叉车销售量同比增长11.7%,电动叉车占比突破60%,带动叉车轴承关键部件需求激增。

以叉车轴承为根基,重点发展工业机器人转盘轴承等智能装备特种轴承,加速国产替代,已积累海康、三一、库卡等优质客户。

自研项目《人形机器人专用薄壁轴承的研发》处于样件研制阶段,积极拓展人形机器人新业务领域。

图:万达轴承营收及增速

图:万达轴承净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。